2025年2月28日以来,美以与伊朗军事冲突持续升级,引发全球铝市场对中东供应链稳定性的深度担忧。中东地区虽非铝土矿主产区,但其电解铝产能占全球约9%且高度依赖氧化铝进口,地缘风险正通过原料断供、产能受损和出口受阻等多通道冲击全球铝产业链。

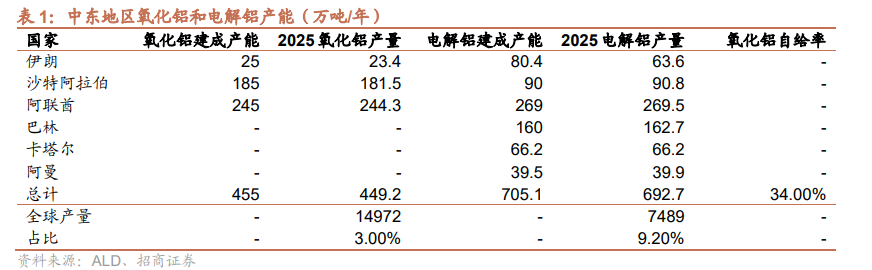

中东铝业格局:电解铝产能高与氧化铝自给率低的结构性弱点。根据阿拉丁(ALD)最新数据,2025年中东六国(伊朗、沙特、阿联酋、巴林、卡塔尔、阿曼)电解铝建成产能705.1万吨,产量692.7万吨,占全球总产量9.2%;氧化铝产量449.2万吨,仅占全球3.0%。其中阿联酋(269.5万吨)、巴林(162.7万吨)、沙特(90.8万吨)为三大主产国,三国合计占比超90%。该区域氧化铝自给率仅34%,455万吨氧化铝建成产能与705万吨电解铝产能存在显著缺口。伊朗电解铝产量63.6万吨,氧化铝23.4万吨,氧化铝对外依存度超80%;巴林、卡塔尔、阿曼三国更无氧化铝产能,100%依赖外部供应。这使中东国家对霍尔木兹海峡航运安全极度敏感。

风险传导路径1:电解铝出口受阻,导致国际现货市场紧张。中东为电解铝净出口区域,其中伊朗每年出口约26万吨。若霍尔木兹海峡航运中断或战争险保费飙升,在途货物将面临延迟或被迫转港,欧洲等消费地现货紧张加剧。与此同时,中东铝厂库存积压、现金流断裂,可能被迫减产甚至停产,形成"出口国滞销、进口国缺货"的结构性错配。伊朗电解铝进口国将转向国际市场采购,进一步放大现货市场紧张。

风险传导路径2:氧化铝进口受阻,影响中东地区电解铝生产。据ALD初步评估,伊朗电解铝产量短期内降幅将达30%以上。假设氧化铝完全断供,按月均产量计算,将影响38万吨电解铝产出(693万吨/12个月×66%进口比例),而当前全球显性库存仅162万吨(LME库存46.6万吨+国内社会库存115.7万吨),仅相当于全球约8天的电解铝产量,库存消费比极低,难以缓冲供应冲击。

风险传导路径3:生产设备和基建遭到破坏。若直接军事打击持续,伊朗及波斯湾沿岸铝厂、电厂、运输路线及港口码头等设施可能成为攻击目标,导致电解铝产能以及电力设施、运输设施等损坏;即便未遭直接打击,战时环境也将导致铝产量骤降,且战后重建可能需较长时间才能恢复至战前水平。

预计能源成本上行,利多铝价。电解铝单吨耗电1.4万kwh,中东地区是重要的油气生产地区,伊朗遇袭将导致能源成本上涨,利多铝价。

地缘冲突放大供应脆弱性,看好年内铝价。电解铝生产具有“高能耗、高连续性”特征,一旦停产,复产周期较长、成本较高。若伊朗80万吨产能及潜在波及的周边国家减停产,2026年内全球供应缺口将明显放大。我们看好年内铝价走势,维持“推荐”评级。关注中国铝业/中国宏桥(H)/宏创控股/南山铝业/焦作万方/云铝股份/中孚实业/天山铝业/创新实业(H)/神火股份等。

风险提示:地缘冲突下的原料供应风险、全球宏观经济衰退压制需求、能源价格上周风险。