本周(10月27日—10月31日),西本资讯监测的数据显示,截止10月31日,全国69个主要市场25mm规格三级螺纹钢平均价格为3382元/吨,周环比上涨41元;高线HPB300φ6.5mm为3558元/吨,周环比上涨42元。

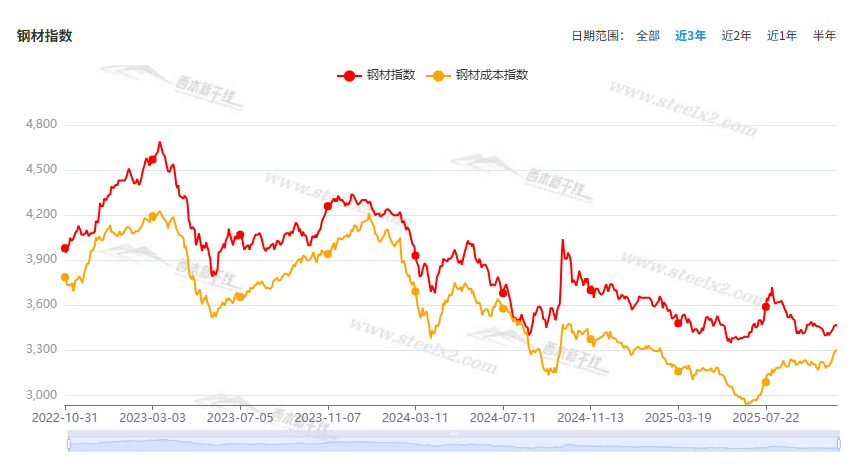

本期,全国各地市场建筑钢材价格低位回升:其中,北方市场回涨,钢厂跟进;南方期现合拍,震荡小涨。本周西本钢材指数上涨,成本指数抬高,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约一度抬升,对现货有带动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡运行。其中,热卷2601合约周五夜盘收在3294元,较上周五夜盘3271元上涨23元;螺纹钢2601合约周五夜盘收在3088元,较上周五夜盘3071元上涨17元;从全周走势情况看,原料端冲高调整,成材端及时呼应。

回首本期,消息面相对偏暖,原料整体走强,螺纹低位修复,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

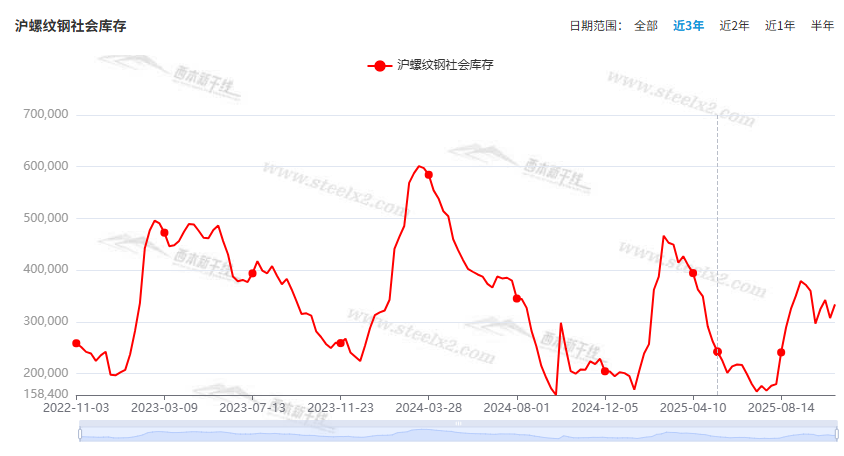

据西本资讯监测库存数据:截至10月30日,沪市螺纹钢库存总量为33.37万吨,周环比增加2.65万吨,增幅为8.63%(见下图);目前库存量较上年同期(10月31日的20.75万吨)增加12.62万吨,增幅为60.82%。本周沪市螺纹钢库存环比回升,显示资源陆续补充。

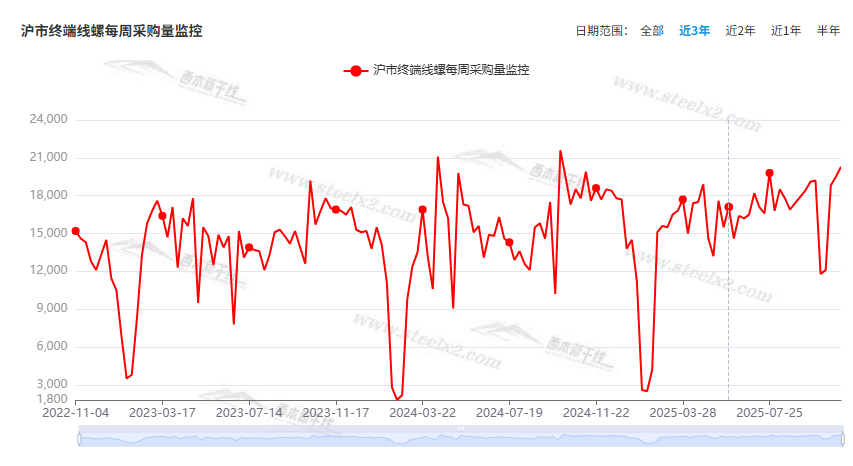

本期,西本资讯监测的沪市线螺周终端采购量为2.03万吨,周环比增加4.10%(见下图)。本周终端需求环比继续增加,显示刚需表现良好。

本期西本钢材指数环比上移,市场价格回升:周一,期现上行;周二,小幅整理;周三,稳步提升;周四,先扬后抑;周五,弱势成交。当下上海市场现状是:库存再次增加,需求小幅提升;商家心态修复,价格震荡见涨。本周市场价格波动上调,预计下周区间反复。

二、库存总结分析

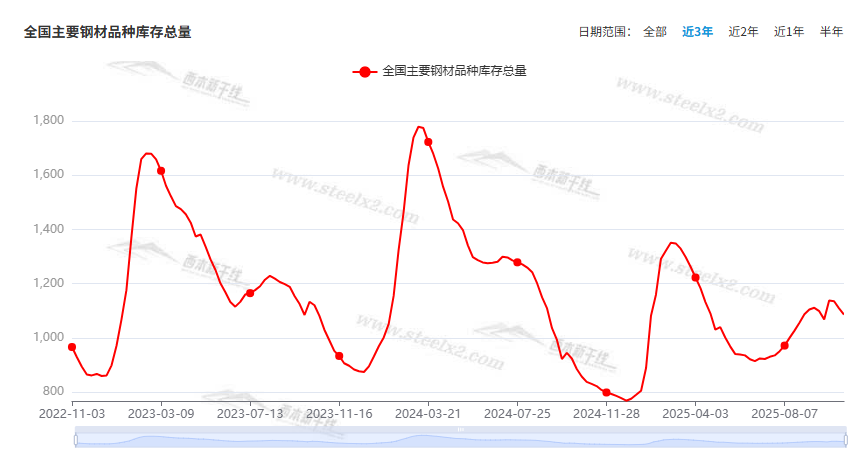

本期,全国35个主要市场样本仓库钢材总库存量为1086.09万吨,周环比减少22.74万吨,降幅为2.05%。主要钢材品种中,螺纹钢库存量为432.97万吨,环比减少6.85万吨,减幅为1.56%;线盘库存量为70.56万吨,周环比减少4.29万吨,降幅为5.73%;热轧卷板库存量为331.71万吨,周环比减少8.57万吨,降幅为2.52%;中厚板库存量为112.29万吨,周环比减少1.22万吨,降幅为1.07%;冷卷板库存量为138.56万吨,周环比减少1.81万吨,降幅为1.29%。

据西本资讯历史数据,当前库存总量较上年同期(2024年10月31的837.36万吨)增加248.73万吨,增幅为29.70%。分品种看,本期五大钢材品种库存中,所有品种降库。(见下图)

本周,华东区域建筑钢价格震荡上移,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2980元到3210元/吨不等,周环比上涨30-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

9月规模以上工业企业利润同比增加21.6%

国家统计局:中国9月规模以上工业企业利润同比增加21.6%,前值 20.4%。1—9月份,全国规模以上工业企业实现利润总额53732.0亿元,同比增长3.2%,前值0.9%。

前三季度钢铁行业盈利973.4亿元

1—9月份,黑色金属冶炼和压延加工业利润总额973.4亿元。1—8月份,黑色金属冶炼和压延加工业利润总额837亿元。8月单月,钢铁行业利润达193.4亿元。以此推算,9月单月,钢铁行业实现利润136.4亿元。

十五五规划建议发布:发挥积极财政政策作用

中共中央关于制定国民经济和社会发展第十五个五年规划的建议发布。其中指出,发挥积极财政政策作用,增强财政可持续性。加强财政科学管理,加强财政资源和预算统筹,强化国家重大战略任务和基本民生财力保障。深化零基预算改革,统一预算分配权,优化财政支出结构,加强预算绩效管理。完善地方税、直接税体系,健全经营所得、资本所得、财产所得税收政策,规范税收优惠政策,保持合理的宏观税负水平。适当加强中央事权、提高中央财政支出比重。增加地方自主财力。加强财会监督。加快构建同高质量发展相适应的政府债务管理长效机制。

前三季度全国水利建设完成投资8797.9亿元

从水利部规划计划司获悉,今年以来,水利部坚持稳中求进工作总基调,统筹推进“硬投资”与“软建设”,加快推动水利基础设施建设。前三季度,全国水利建设完成投资8797.9亿元。

前三季度我国完成交通固定资产投资2.6万亿元

最新数据显示,今年前三季度,我国完成交通固定资产投资2.6万亿元。分方式看,铁路完成投资5937亿元;公路完成投资1.78万亿元,其中高速公路、普通国省道、农村公路分别完成投资9296亿元、4343亿元和2753亿元;水路完成投资1605亿元;民航完成投资829亿元。

10月份中国制造业采购经理指数为49%

国家统计局服务业调查中心、中国物流与采购联合会发布10月份中国制造业采购经理指数。受季节性因素影响,制造业采购经理指数有所波动,但新动能和消费品制造业保持稳中有增,市场价格仍有积极变化。10月份中国制造业采购经理指数为49%,较上月下降0.8个百分点。

专项债发行接近尾声 增量资金有望加速到位

截至10月30日,今年以来专项债已发行及计划发行金额已超过今年限额的89%。财政部近期表示,2026年新增地方政府债务限额将提前下达。同时,一些地方已启动明年项目储备工作。多位接受采访的专家认为,增量资金有望加速到位。随着系列资金落地,基建投资等将获得有力支撑。

国家发展改革委:新增2000亿元专项债券额度

10月31日,国家发展改革委政策研究室副主任李超在新闻发布会上表示,近期,地方政府债务结存限额中安排了5000亿元,用于补充地方政府综合财力和扩大有效投资。其中,新增2000亿元专项债券额度,专门用于支持部分省份投资建设。国家发展改革委将督促指导相关省份用好新增额度,加快专项债券发行使用,抓紧项目开工建设,尽快形成实物工作量。

2025年10月钢铁PMI为49.2%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2025年10月份为49.2%,环比上升1.5个百分点,结束连续2个月环比下降态势,行业运行有所恢复。分项指数中,生产指数为49.8%,环比回升4.10个百分点;新订单指数为47.60%,环比回升2.40个百分点;新出口订单为54.30%,环比回升7.40个百分点;产成品库存指数为51.70%,环比回落2.30个百分点;原材料库存指数为48.10%,环比回落1.90个百分点。分项指数变化显示,钢铁需求有所恢复,钢厂生产趋稳运行,但去库压力仍存,原材料价格高位运行,钢材价格有所回落。

中钢协:今年钢铁表观消费量持续下降

中国钢铁工业协会副会长兼秘书长姜维31日表示,今年前三季度我国钢铁产量同比下降、表观消费量持续下降。据国家统计局数据,前三季度,全国累计生产粗钢7.46亿吨,同比下降2.9%,预计全年仍将保持同比下降,实现粗钢产量调控目标。

中钢协:前三季度钢企利润总额增长1.9倍

中国钢铁工业协会10月31日发布的数据显示,前三季度,重点统计钢铁企业累计营业收入为4.56万亿元,同比下降2.36%;利润总额960亿元,同比增长1.9倍;销售利润率为2.10%,同比上升1.39个百分点。

百强房企前10月销售额28967亿

据中指院最新数据,2025年1-10月,TOP100房企销售总额为28967.1亿元,同比下降16.3%,降幅较1~9月扩大4.1个百分点。前10个月,销售额1000亿以上阵营房企7家,与去年同期持平,百亿以上销售额企业62家。其中10月单月,TOP100房企销售总额环比增长3.7%。

本周,宏观面相对偏暖,与行业相关的主要有:1、十五五规划建议发布,强调发挥积极财政政策作用;2、专项债发行接近尾声,增量资金有望加速到位;3、发改委新增专项债券额度,支持部分省份投资建设;4、9月份工业运行平稳,规上工业企业利润同环比回升;5、季节性影响显现,10月制造业PMI环比下降;6、交通固投表现良好,水利建设投资延续强势;7、前10月数据出笼,百强房企销售额同比下降。

行业面上,据国家统计局数据,前三季度钢铁行业盈利973.4亿元,较去年同期大幅增长;而中钢协数据显示,同期重点钢企利润总额960亿元,同比增长1.9倍。数据表明,在粗钢产量同比减少、表观消费量持续下降的前提下,国内钢铁企业有望实现2022年以来最好的经济效益水平。另据中物联钢铁专委会发布的钢铁PMI数据,2025年10月份环比上升1.5个百分点,结束连续2个月环比下降态势;分项指标中,生产、新订单、新出口订单指数环比回升,产成品和原材料库存指数环比下降,数据表明行业运行有所恢复。展望后期,预计供需弱平衡的格局还将延续,如果没有大范围的减产出现,建筑钢价很难走出单边拉涨行情。

回首本周,期螺冲高回调,现货波动回升,原料价格走强,商家正常出货。从行情走势看,全国各地表现一致:在北方,市场回暖,钢厂托举;在南方,期货引领,现货跟进;环比来看,全国市场价格均有小幅提升。总体而言,期货引领,现货跟随;不断试探,幅度受限。

期货上行,现货抬升;期货回调,现货松动。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求理性,期货继续试探,现货同步起落。

对于上海地区而言,市场现状是:库存环比回升,需求略有改善,期货左右情绪,现货波动频繁。当前的利好因素是:原料价格偏强,钢厂有意减产;利空因素主要有:库存总体偏高,商家信心不足。本周钢价略有回升,预计下周区间震荡。需要关注的是:原料的强弱,产量的增减,期货的涨跌。