本周(10月20日—10月24日),西本资讯监测的数据显示,截止10月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为3341元/吨,周环比上涨8元;高线HPB300φ6.5mm为3516元/吨,周环比上涨10元。

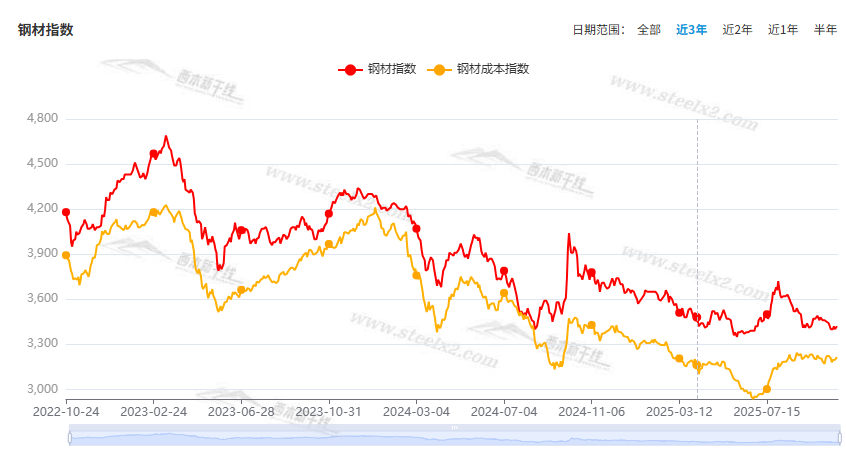

本期,全国各地市场建筑钢材价格波动较小:其中,北方市场徘徊,小幅起落;南方期螺引领,频繁上下。本周西本钢材指数小涨,成本指数回升,显示长流程钢厂利润空间未能拓展;本周螺纹钢期货主力合约低位起伏,对现货有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约表现不一。其中,热卷2601合约周五夜盘收在3271元,较上周五夜盘3228元上涨43元;螺纹钢2601合约周五夜盘收在3071元,较上周五夜盘3057元上涨14元;从全周走势情况看,原料端有所支撑,成材端底部修复。

回首本期,消息面冷热交替,原料价格坚挺,螺纹窄幅震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

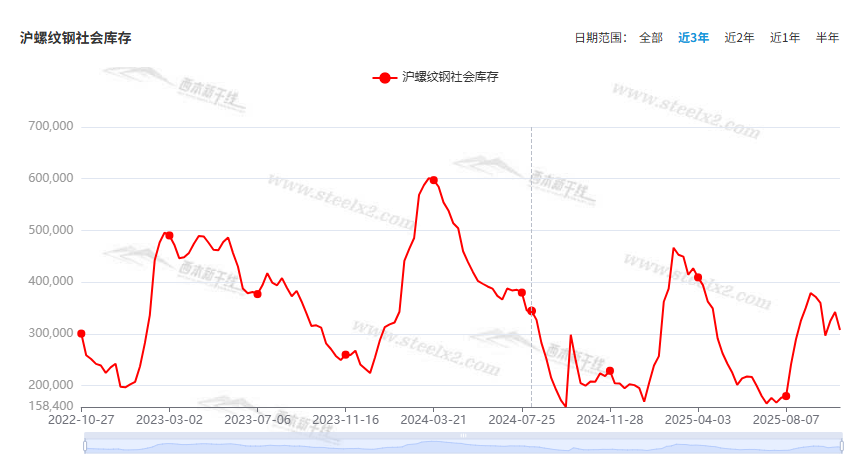

据西本资讯监测库存数据:截至10月23日,沪市螺纹钢库存总量为30.72万吨,周环比减少3.49万吨,降幅为10.20%(见下图);目前库存量较上年同期(10月24日的19.96万吨)增加10.76万吨,增幅为53.91%。本周沪市螺纹钢库存环比下降,显示资源到货断档(可能与前期长江航道封航有关)。

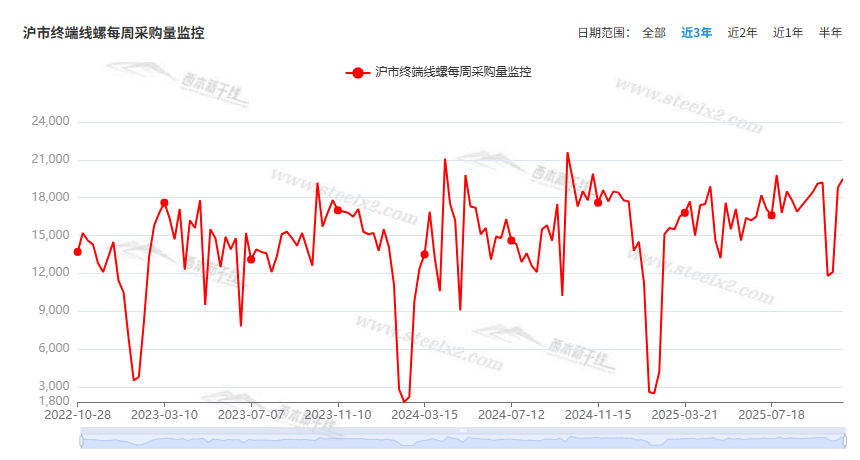

本期,西本资讯监测的沪市线螺周终端采购量为1.95万吨,周环比增加3.72%(见下图)。本周终端需求环比略有增加,显示刚性需求回归正轨。

本期西本钢材指数环比回升,市场价格震荡:周一,稳中徘徊;周二,上下波动;周三,稳中趋高;周四,盘中抬高;周五,松动成交。当下上海市场现状是:库存环比下降,需求小幅提升;商家随波逐流,价格低位反复。本周市场价格小幅波动,预计下周继续试探。

二、库存总结分析

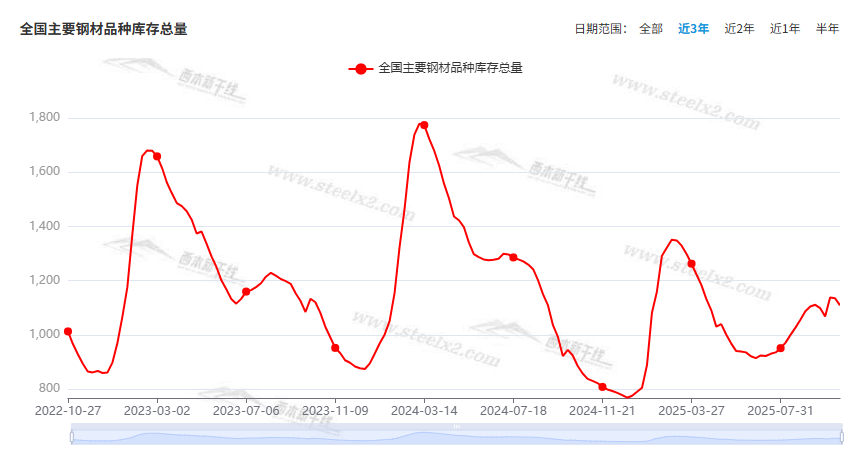

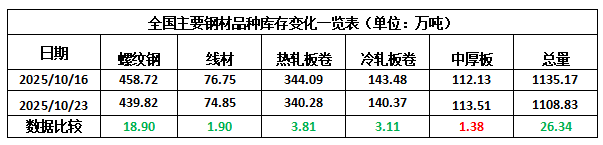

本期,全国35个主要市场样本仓库钢材总库存量为1108.83万吨,周环比减少26.34万吨,降幅为2.32%。主要钢材品种中,螺纹钢库存量为439.82万吨,环比减少18.90万吨,降幅为4.12%;线盘库存量为74.85万吨,周环比减少1.90万吨,降幅为2.48%;热轧卷板库存量为340.28万吨,周环比减少3.81万吨,降幅为1.11%;中厚板库存量为113.51万吨,周环比增加1.38万吨,增幅为1.23%;冷卷板库存量为140.37万吨,周环比减少3.11万吨,降幅为2.17%。

据西本资讯历史数据,当前库存总量较上年同期(2024年10月24的857.30万吨)增加251.53万吨,增幅为29.34%。分品种看,本期五大钢材品种库存中,中厚板库存回升,其它品种降库。(见下图)

本周,华东区域建筑钢价格区间波动,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2950元到3170元/吨不等,周环比变化0-10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

今年前三季度我国GDP同比增长5.2%

国家统计局:初步核算,前三季度国内生产总值1015036亿元,按不变价格计算,同比增长5.2%。分产业看,第一产业增加值58061亿元,同比增长3.8%;第二产业增加值364020亿元,增长4.9%;第三产业增加值592955亿元,增长5.4%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%。从环比看,三季度国内生产总值增长1.1%。

1-9月固定资产投资(不含农户)371535亿元

国家统计局:2025年1—9月份,全国固定资产投资(不含农户)371535亿元,同比下降0.5%。其中,民间固定资产投资同比下降3.1%。从环比看,9月份固定资产投资(不含农户)下降0.07%。

10月LPR报价出炉

10月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

1—9月份全国房地产开发投资67706亿元

国家统计局:1—9月份,全国房地产开发投资67706亿元,同比下降13.9%(按可比口径计算);其中,住宅投资52046亿元,下降12.9%。1—9月份,房地产开发企业房屋施工面积648580万平方米,同比下降9.4%。其中,住宅施工面积452165万平方米,下降9.7%。房屋新开工面积45399万平方米,下降18.9%。其中,住宅新开工面积33273万平方米,下降18.3%。房屋竣工面积31129万平方米,下降15.3%。其中,住宅竣工面积22228万平方米,下降17.1%。

9月份70个大中城市房价环比下降

国家统计局数据显示,9月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。其中,北京和上海分别上涨0.2%和0.3%,广州和深圳分别下降0.6%和1.0%。二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。

前三季度中国粗钢产量74625万吨

国家统计局数据显示:2025年9月,中国粗钢产量7349万吨,同比下降4.6%;生铁产量6605万吨,同比下降2.4%;钢材产量12421万吨,同比增长5.1%。1-9月,中国粗钢产量74625万吨,同比下降2.9%;生铁产量64586万吨,同比下降1.1%;钢材产量110385万吨,同比增长5.4%。

前三季度中国出口板材5448万吨

海关总署最新数据显示,2025年9月,中国出口钢铁板材640万吨,同比下降6.1%;1-9月累计出口5448万吨,同比下降0.8%。9月,中国出口钢铁棒材168万吨,同比增长25.0%;1-9月累计出口1393万吨,同比增长48.3%。

9月份中国钢筋产量为1475万吨

国家统计局数据显示,2025年9月份,中国钢筋产量为1475.0万吨,同比下降2.9%;1-9月累计产量为14338.7万吨,同比下降0.1%。9月份,中国中厚宽钢带产量为1826.7万吨,同比增长6.5%;1-9月累计产量为16947.8万吨,同比增长4.5%。9月份,中国线材(盘条)产量为1170.5万吨,同比下降0.3%;1-9月累计产量为10211.1万吨,同比增长1.7%。

四中全会公报发布

据央视新闻,中国共产党第二十届中央委员会第四次全体会议,于2025年10月20日至23日在北京举行。全会提出,建设强大国内市场,加快构建新发展格局。坚持扩大内需这个战略基点,坚持惠民生和促消费、投资于物和投资于人紧密结合,以新需求引领新供给,以新供给创造新需求,促进消费和投资、供给和需求良性互动,增强国内大循环内生动力和可靠性。要大力提振消费,扩大有效投资,坚决破除阻碍全国统一大市场建设卡点堵点。

10月中旬重点钢企粗钢日产201.4万吨

中钢协:2025年10月中旬,重点统计钢铁企业共生产粗钢2014万吨,平均日产201.4万吨,日产环比下降0.9%;生铁1850万吨,平均日产185.0万吨,日产环比下降1.3%;钢材1976万吨,平均日产197.6万吨,日产环比增长0.8%。10月中旬,重点统计钢铁企业钢材库存量1658万吨,环比上一旬增加70万吨,增长4.4%;比年初增加421万吨,增长34.0%;比上月同旬增加129万吨,增长8.4%;比去年同旬增加115万吨,增长7.5%,比前年同旬增加7万吨,增长0.4%。

工信部征求意见:重点区域严禁新增钢铁产能总量

工业和信息化部对《钢铁行业产能置换实施办法》(工信部原〔2021〕46号)进行了修订,研究形成了《钢铁行业产能置换实施办法(征求意见稿)》,现公开征求意见。意见稿指出,长江经济带地区禁止在合规园区外新建、扩建钢铁冶炼项目。重点区域严禁新增钢铁产能总量,严禁从非重点区域向重点区域转移钢铁产能,严禁不同重点区域间转移钢铁产能。国家有明确钢铁产能总量控制目标的省市,不得接受其他地区转入的钢铁产能。

本周,宏观面冷暖不一,与行业相关的主要有:1、四中全会公报发布,提出建设强大国内市场;2、强调大力提振消费,扩大有效投资;3、10月LPR报价出炉,连续五个月保持不变;4、前三季度GDP出笼,增速逐季放缓;5、固定资产投资减弱,前9月增速转负,6、房地产核心指标偏弱,70个大中城市房价环比下降。

行业面上,国家数据显示,9月份我国粗钢、生铁产量同比下降,9月粗钢产量更是创下年度新低;同期钢筋和线盘产量同比减少,环比8月份钢筋产量下降,线盘产量回升。另据海关数据,9月份出口钢铁棒材同比增加。9月份的相关数据表明,钢企主动压产和外需良好,是钢价一度回暖的主要原因。不过,中钢协数据显示,10月上旬重点钢企生铁和粗钢产量环比明显增加,虽然10月中旬平均日产量略有下降,但企业库存居高不下,表明供需矛盾继续累积。展望后期,工信部对《钢铁行业产能置换实施办法》即将修订,预计原料价格偏强制约钢企增产,而需求端旺季难旺延缓库存消化,如果没有外界力量干扰,建筑钢价低位“消磨”的格局难以扭转。

回首本周,期螺低位震荡,现货稳中波动,原料价格坚挺,商家谨慎操作。从行情走势看,全国各地表现同步:在北方,市场微调,钢厂稳价;在南方,期现呼应,稳中起伏;环比来看,全国市场价格波动较小。总体而言,期货反复,现货调整;心态摇摆,频繁震荡。

期货上下,现货起伏;小幅试探,未能突破。这是本周市场的主要特色。接下来,预计终端需求稳定,投机需求谨慎,期货区间反复,现货及时跟随。

对于上海地区而言,市场现状是:库存环比回落,需求回归常态,期货左右情绪,现货低位调整。当前的利好因素是:天气利于施工,需求总体良好;利空因素主要有:钢厂未见减产,库存有待消化。本周钢价小幅起落,预计下周波动趋强。需要关注的是:宏观的动态,原料的变化,期货的走势。