本周(4月20日—4月24日),西本资讯监测的数据显示,截至4月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为3516元/吨,周环比上涨46元;高线HPB300φ6.5mm平均价格为3661元/吨,周环比上涨45元。

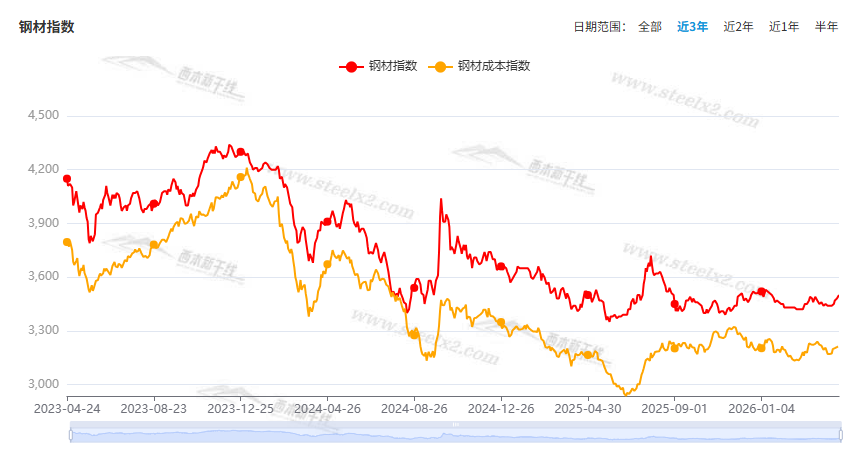

本期,全国主要市场建筑钢材价格上调:其中,北方厂家助力,市场推高;南方情绪升温,波动上调。本周西本钢材指数回升,成本指数上移,但前者幅度更大,显示长流程钢厂利润空间略有拓展;本周螺纹钢期货主力合约震荡趋高,对现货有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数回升。其中,热卷2610合约周五夜盘收在3397元,较上周五收盘3320元上涨77元;螺纹钢2610合约周五夜盘收在3193元,较上周五夜盘收盘3128元上涨65元;从全周走势情况看,原料端铁矿抗跌,成材端螺卷上移。

回首本期,消息面相对平淡,原料表现偏强,螺纹现货推高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

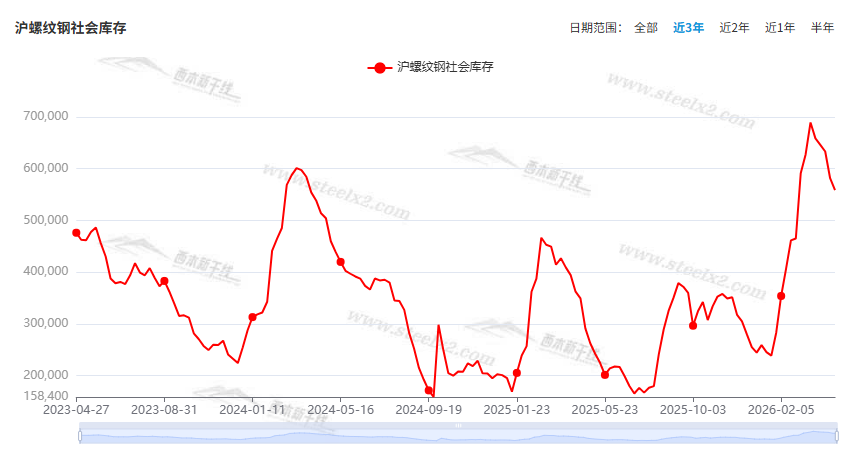

据西本资讯监测库存数据:截至4月23日,沪市螺纹钢库存总量为55.86万吨,周环比减少2.30万吨,降幅为3.95%(见下图);目前库存量较上年同期(4月24日的34.91万吨)增加20.95万吨,增幅为60.01%。本周沪市螺纹钢库存环比继续下降,显示到货资源减少。

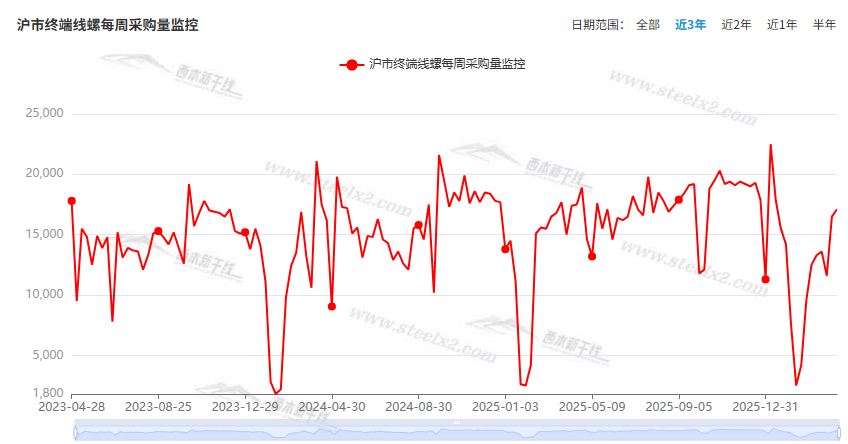

本期,西本资讯监测的沪市线螺周终端采购量为1.71万吨,环比前一周提升3.64%(见下图)。本周终端需求环比增加,表明刚需延续复苏态势。

本期西本钢材指数环比回升,市场价格震荡上调:周一,联动走高;周二,震荡消化;周三,平稳为主;周四,部分调高;周五,多数稳定。当下上海市场现状是:库存继续减少,需求小幅提升;厂家保持强势,商家被动跟进。本周市场价格震荡走高,预计下周延续强势。

二、库存总结分析

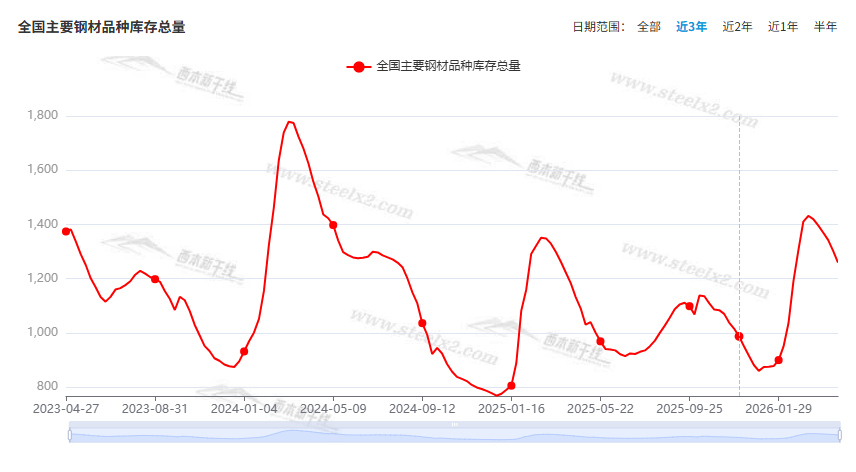

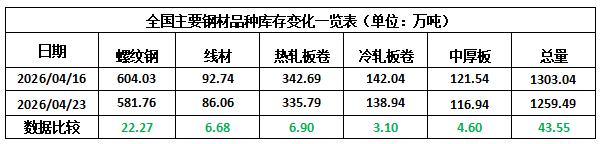

本期,全国35个主要市场样本仓库钢材总库存量为1259.49万吨,周环比减少43.55万吨,降幅为3.34%。主要钢材品种中,螺纹钢库存量为581.76万吨,环比减少22.27万吨,降幅为3.69%;线盘库存量为86.06万吨,周环比减少6.68万吨,降幅为7.20%;热轧卷板库存量为335.79万吨,周环比减少6.90万吨,降幅为2.01%;中厚板库存量为116.94万吨,周环比减少4.60万吨,降幅为3.78%;冷卷板库存量为138.94万吨,周环比减少3.10万吨,降幅为2.18%。

据西本资讯历史数据,当前库存总量较上年同期(2025年4月24日的1090.43万吨)增加169.06万吨,增幅为15.50%。分品种看,本期五大钢材品种中,所有品种库存环比下降。(见下图)

本周,华东区域建筑钢价格环比上涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3020元到3280元/吨不等,周环比回升20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

一年期、五年期LPR均维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3%和3.5%不变,为连续十一个月保持不变。

一季度中国出口钢铁板材1460万吨

海关总署最新数据显示,2026年3月,中国出口钢铁板材528万吨,同比下降19.1%;1-3月累计出口1460万吨,同比下降16.3%。3月,中国出口钢铁棒材192万吨,同比增长15.5%;1-3月累计出口423万吨,同比增长2.7%。

一季度中国钢筋产量4231.9万吨

国家统计局数据显示,2026年3月份,中国钢筋产量为1541.5万吨,同比下降17.4%;1-3月累计产量为4231.9万吨,同比下降12.3%。3月份,中国中厚宽钢带产量为1885.1万吨,同比下降6.9%;1-3月累计产量为5291.0万吨,同比下降8.0%。3月份,中国线材(盘条)产量为1158.3万吨,同比下降6.0%;1-3月累计产量为3124.7万吨,同比下降6.4%。

一季度31个省份规上工业增加值全部实现正增长

工业和信息化部4月21日发布数据显示,一季度,我国规模以上工业增加值同比增长6.1%,31个省份全部实现正增长,行业增长面超八成,全部工业对经济增长的贡献率近四成。

一季度交通固定资产投资6519亿元

据交通运输部统计数据显示,2026年一季度,完成交通固定资产投资6519亿元,其中公路、水运分别完成投资4437亿元和493亿元。2025年一季度完成交通固定资产投资6752亿元,投资额同比小幅下降。

一季度我国工程机械出口额1124.37亿

2026年一季度,我国工程机械进出口贸易额为166.57亿美元,同比增长22.7%。其中:进口金额5.91亿美元,同比下降9.62%;出口金额160.66亿美元,同比增长24.3%。按照以人民币计价的出口额计算,3月份出口额373.6亿元,同比增长6.29%。一季度累计出口额1124.37亿元,同比增长21.3%。

4月1-19日全国乘用车市场零售62.7万辆

乘联分会发布数据,4月1-19日,全国乘用车市场零售62.7万辆,同比去年4月同期下降26%,较上月同期下降18%,今年以来累计零售484.8万辆,同比下降19%。4月1-19日,全国乘用车新能源市场零售38.7万辆,同比去年4月同期下降14%,较上月同期下降5%,今年以来累计零售229.5万辆,同比下降20%。

中钢协:4月中旬重点钢企粗钢日产环比回升

2026年4月中旬,重点统计钢铁企业共生产粗钢2111万吨,平均日产211.1万吨,日产环比增长0.4%;生铁1898万吨,平均日产189.8万吨,日产环比增长0.3%;钢材2015万吨,平均日产201.5万吨,日产环比增长3.1%。4月中旬,重点统计钢铁企业钢材库存量1863万吨,环比上一旬增加112万吨,增长6.4%;比年初增加449万吨,增长31.8%;比上月同旬增加72万吨,增长4.0%;比去年同旬增加192万吨,增长11.5%,比前年同旬增加51万吨,增长2.8%。

一季度全国一般公共预算收入同比增长2.4%

财政部国库支付中心主任王建勋24日在财政部新闻发布会上表示,一季度全国一般公共预算收入同比增长2.4%,增幅比前两个月提高1.7个百分点,也高于过去三年同期水平,反映出我国经济运行“十五五”起步有力、开局良好。

财政部:一季度全国税收收入4.85万亿元

4月24日,财政部国库支付中心主任王建勋在财政部新闻发布会上表示,一季度全国税收收入4.85万亿元,同比增长2.2%。分税种看,国内增值税增长4.9%,主要受工业生产者出厂价格降幅收窄等因素带动。

一季度全国一般公共预算支出同比增长2.6%

财政部国库支付中心主任王建勋表示,一季度全国一般公共预算支出7.47万亿元,同比增长2.6%,支出规模为年初预算的24.9%,支出进度为近五年来最快。

本周,宏观面消息较少,与行业相关的主要有:1、本月LPR公布,连续11个月持稳;2、一季度规上工业运行转好,行业增长面超过八成;3、前三月预算收入增幅提高,税收收入同比转正;4、交通固投有所减弱,一季度投资额同比下降;5、工程机械出口良好,一季度出口增速加快;6、4月乘用车市场销售乏力,前两旬销量同环比下降。

行业面上,国家统计局数据显示,一季度国内钢筋和线材产量同比下降,3月份降幅更为明显,表明在钢铁总量小幅减少的同时,建筑钢材的占比继续下降。海关数据显示,3月份和一季度,我国出口钢铁板材同比回落,出口钢铁棒材同比增加,显示国际市场需求出现结构性分化。另据中钢协数据,4月中旬重点钢企生铁、粗钢和钢材日均产量环比均有回升,同期企业库存创下2024年3月中旬以来新高,意味着钢企产量提升的同时,库存有待进一步消化。展望后期,供应端缺少收缩的动力,原料价格总体偏强,在成本推高和需求抑制的博弈下,国内建筑钢市或将波动走强。

回首本周,期螺震荡收高,现货波动回升,需求继续改善,商家心态趋暖。从行情走势看,全国各地走势相同:北方钢厂拉高,市场跟涨;南方需求不错,稳步上移;环比来看,全国市场均价仍有上涨。总体而言,原料抗跌,厂家挺价;期货不弱,现货易涨。

期螺上移,现货普涨;成本推动,信心恢复。这是本周市场的主要特色。接下来,预计终端需求正常,投机需求谨慎,期货不断试探,现货小幅跟进。

对于上海地区而言,市场现状是:库存持续减少,需求总体良好,价格震荡上调,商家拉高出货。当前的利好因素是:钢厂强势,假期临近;利空因素主要有:库存较高,需求分化。本周钢价震荡回升,预计下周偏强整理。需要关注的是:原料的涨跌,期货的走势,供应的多少。