本周(1月19日—1月23日),西本资讯监测的数据显示,截止1月23日,全国69个主要市场25mm规格三级螺纹钢平均价格为3438元/吨,周环比下跌25元;高线HPB300φ6.5mm平均价格为3603元/吨,周环比下跌25元。

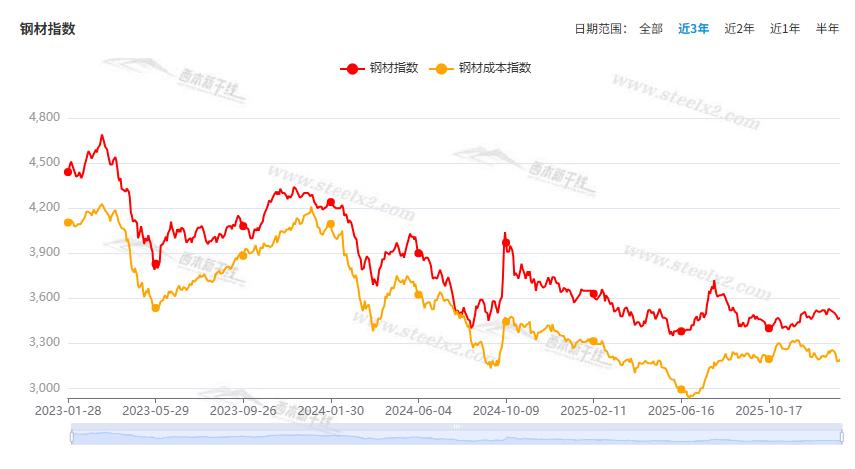

本期,全国多数市场建筑钢材价格稳中有落:其中,北方需求更少,钢厂稳价;南方成交转弱,震荡调低。本周西本钢材指数小跌,成本指数下移,显示长流程钢厂利润空间尚未压缩;本周螺纹钢期货主力合约波区间波动,对现货无提振作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约。其中,热卷2605合约周五夜盘收在3305元,较上周五收盘3316元下跌11元;螺纹钢2605合约周五夜盘收在3150元,较上周五收盘3155元下跌5元;从全周走势情况看,原料端有所回落,成材端区间起伏。

回首本期,消息面多空交织,铁矿价格松动,螺纹现货调整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

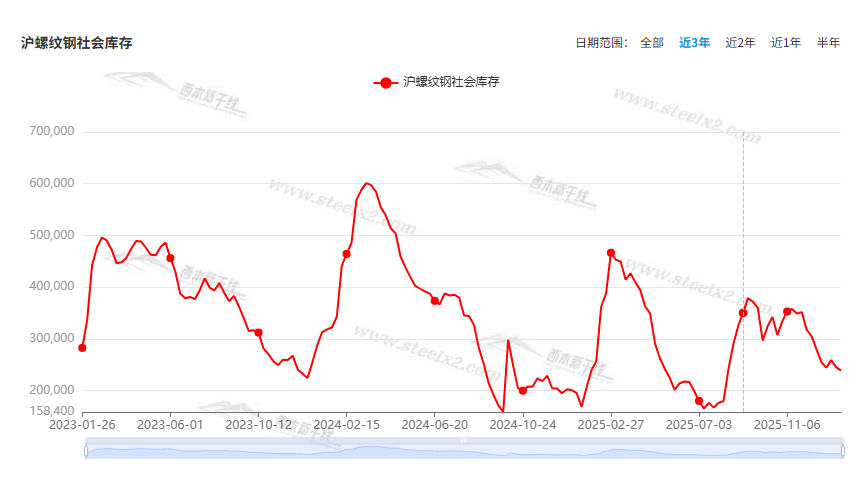

据西本资讯监测库存数据:截至1月22日,沪市螺纹钢库存总量为23.85万吨,周环比减少0.67万吨,降幅为2.73%(见下图);目前库存量较上年同期(1月23日的20.50万吨)增加3.35万吨,增幅为16.34%。本周沪市螺纹钢库存环比继续回落。

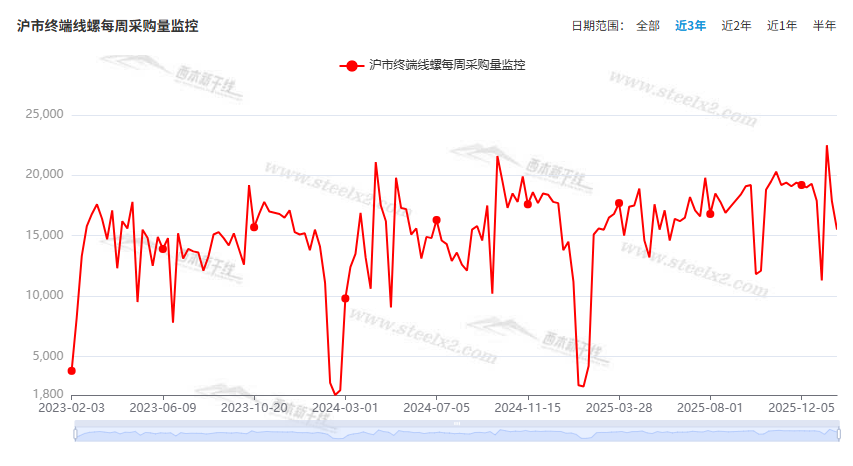

本期,西本资讯监测的沪市线螺周终端采购量为1.55万吨,周环比下降13.17%(见下图)。本周终端需求环比继续减少,显示需求逐步进入“假前状态”。

本期西本钢材指数环比回落,市场价格偏弱:周一,小幅下移;周二,继续阴跌;周三,跌后求稳;周四,横盘观望;周五,稳价成交。当下上海市场现状是:库存环比减少,需求继续走弱;价格小幅松动,商家关注出货。本周市场价格震荡收低,预计下周小幅整理。

二、库存总结分析

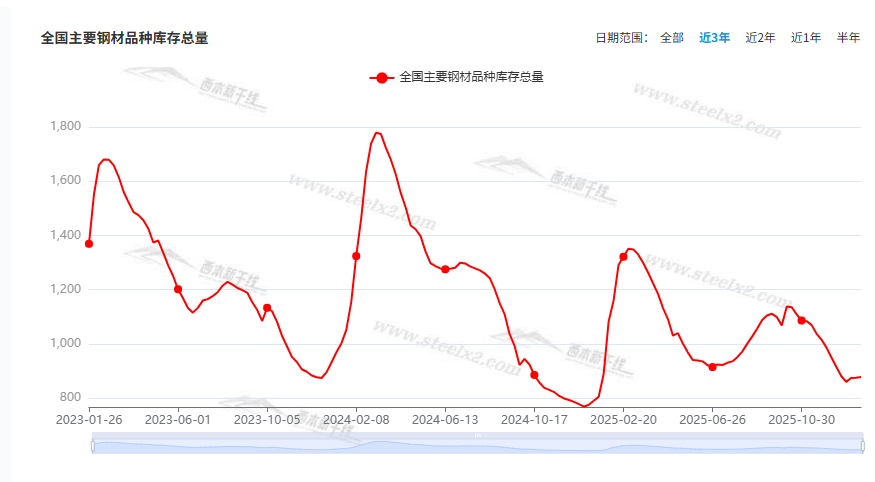

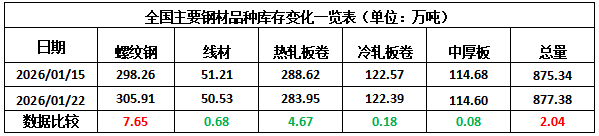

本期,全国35个主要市场样本仓库钢材总库存量为877.38万吨,周环比增加2.04万吨,增幅为0.23%。主要钢材品种中,螺纹钢库存量为305.91万吨,环比增加7.65万吨,增幅为2.56%;线盘库存量为50.53万吨,周环比减少0.68万吨,降幅为1.33%;热轧卷板库存量为283.95万吨,周环比减少4.67万吨,降幅为1.62%;中厚板库存量为114.60万吨,周环比减少0.08万吨,降幅为0.07%;冷卷板库存量为122.39万吨,周环比减少0.18万吨,降幅为0.15。

据西本资讯历史数据,当前库存总量较上年同期(2025年1月23日的888.46万吨)减少11.08万吨,降幅为1.25%。分品种看,本期五大钢材品种库存中,除螺纹外,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比小幅回落。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3030元到3280元/吨不等,周环比下调20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2025年我国国内生产总值突破140万亿元

国务院新闻办举行新闻发布会,国家统计局局长康义介绍,2025年,国民经济运行顶压前行、向新向优,高质量发展取得新成效,经济社会发展主要目标任务圆满实现,“十四五”胜利收官。初步核算,全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%。

国家统计局:固定资产投资同比下降

国家统计局:全年全国固定资产投资(不含农户)485186亿元,比上年下降3.8%;扣除房地产开发投资,全国固定资产投资下降0.5%。分领域看,基础设施投资下降2.2%,制造业投资增长0.6%,房地产开发投资下降17.2%。全国新建商品房销售面积88101万平方米,下降8.7%;新建商品房销售额83937亿元,下降12.6%。分产业看,第一产业投资增长2.3%,第二产业投资增长2.5%,第三产业投资下降7.4%。民间投资下降6.4%;扣除房地产开发投资,民间投资下降1.9%。

2025年12月一二三线城市商品住宅销售价格环比下降

国家统计局:12月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。其中,上海上涨0.2%,北京、广州和深圳分别下降0.4%、0.6%和0.5%。二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。

中汽协:12月企业生产供给端节奏放缓

据中国汽车工业协会分析,12月,企业生产供给端节奏放缓,乘用车销量环比同比均呈现小幅下降。2025年12月,乘用车产销分别完成287.9万辆和284.7万辆,环比分别下降8.4%和6.3%,同比分别下降4.2%和8.7%。2025年,乘用车产销量分别完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%。

2025年中国粗钢产量96081万吨

国家统计局数据显示:2025年12月,中国粗钢产量6818万吨,同比下降10.3%;生铁产量6072万吨,同比下降9.9%;钢材产量11531万吨,同比下降3.8%。1-12月,中国粗钢产量96081万吨,同比下降4.4%;生铁产量83604万吨,同比下降3.0%;钢材产量144612万吨,同比增长3.1%。

1月LPR报价连续八个月不变

1月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。为连续八个月保持不变。

发改委:将研究制定出台2026年—2030年扩大内需战略实施方案

1月20日,国新办举行新闻发布会,介绍落实中央经济工作会议精神,推动“十五五”实现良好开局有关情况。国家发展改革委副主任王昌林表示,当前我国经济运行存在供强需弱的问题,接下来要坚持把宏观政策的发力点放在做强国内大循环上,全方位扩大国内需求,重点是要适应我们国家需求结构升级趋势。结合我们新一轮科技革命和产业变革的需要,今年,发改委将研究制定出台2026年—2030年扩大内需战略实施方案,以新供给创造新需求,提供强有力的创新举措和要素保障。

2026年财政总体支出力度“只增不减”

财政部副部长廖岷在国新办新闻发布会上表示,2026年,财政部门将继续实施更加积极的财政政策,概括起来就是“总量增加、结构更优、效益更好、动能更强”。2026年财政赤字、债务总规模和支出总量将保持必要水平,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。

2025年中国钢筋产量18630.8万吨

国家统计局数据显示,2025年12月份,中国钢筋产量为1355.9万吨,同比下降15.6%;1-12月累计产量为18630.8万吨,同比下降4.3%。12月份,中国中厚宽钢带产量为1707.6万吨,同比下降4.8%;1-12月累计产量为22268.0万吨,同比增长4.2%。12月份,中国线材(盘条)产量为963.2万吨,同比下降14.1%;1-12月累计产量为13282.6万吨,同比下降1.6%。12月份,中国铁矿石原矿产量为7934.5万吨,同比下降4.4%;1-12月累计产量为98371.5万吨,同比下降2.8%。

乘联分会:1月狭义乘用车零售预计180.0万辆

乘联分会:2026年春节时间较晚,1月为春节前最后一个完整销售月,工作日数量多于去年同期,随着首购需求随返乡潮开始释放,全月市场预计可实现同比微增。目前,国家报废补贴已经落实,但购置税补贴退坡产生了一定的透支效应,各省份以旧换新补贴仍在逐步落实中,导致消费者观望情绪较为浓重,终端市场仍存不确定性。综合全月,预计零售市场180万,环比-20.4%,同比微增0.3%。

中钢协:1月中旬重点钢企平均日产197.9万吨

中钢协数据显示,2026年1月中旬,重点统计钢铁企业共生产粗钢1979万吨,平均日产197.9万吨,日产环比下降0.9%;生铁1794万吨,平均日产179.4万吨,日产环比增长1.8%;钢材1877万吨,平均日产187.7万吨,日产环比增长3.0%。1月中旬,重点统计钢铁企业钢材库存量1613万吨,环比上一旬增加109万吨,增长7.3%;比年初增加199万吨,增长14.1%;比上月同旬增加12万吨,增长0.8%;比去年同旬增加320万吨,增长24.7%。

本周,宏观面冷暖交替,与行业相关的主要有:1、2025年经济数据出笼,GDP完成增长目标;2、固定资产投资同比下降,房地产行业成为拖累;3、民间投资总体低迷,降速仍未得到扭转;4、1月LPR报价公布,连续八个月保持不变;5、全方位扩大国内需求,发改委拟出实施方案;6、财政部再次重申,今年支出力度“只增不减”;7、车企产销节奏放缓,预计1月份销量偏弱;8、12月各线城市房价下降,一线新房降幅收窄。

行业面上,国家统计局数据显示,去年12月份我国粗钢、生铁和钢材同比均有下降,全年粗钢、生铁产量同比减少,圆满完成了“减量提质”的政策目标。与此同时,钢筋和线材产量同比继续减少,去年12月份钢筋产量为2024年8月以来最低,线盘产量为2017年2月以下新低,有效对冲了需求淡季的压力。另据中钢协数据,1月中旬重点钢企粗钢日均产量环比略有回落,而生铁日均产量环比继续增长,同期企业库存大幅增加;表明钢企高炉产能仍在恢复,但库存去化速度放缓。展望后期,原材料价格或呈现分化(焦炭偏强,铁矿调整),在边际效益支撑下,厂家不会主动减产,而需求下滑还会持续,贸易商将迎来被动冬储——在这样的氛围下,建筑钢价涨跌的空间必然受到抑制,预计仍会延续区间反复走势。

回首本周,期螺区间起伏,现货震荡趋弱,商家预期谨慎,成交没有起色。从行情走势看,全国各地表现相似:在北方,钢厂挺价,市场微调;在南方,期货示范,现货松动;环比来看,全国市场均价小幅回落。总体而言,原料波动,供应恢复;需求放缓,低位消磨。

期螺起伏,现货偏弱;频繁震荡,幅度不大。这是本周市场的主要特色。接下来,预计终端需求减少,投机需求沉默,期货频繁试探,现货继续跟随。

对于上海地区而言,市场现状是:库存环比减少,需求不及预期,进货成本较高,商家左右为难。当前的利好因素是:库存没有大增,钢厂不甘降价;利空因素主要有:供应持续恢复,需求越发疲软。本周钢价波动回调,预计下周窄幅波动。需要关注的是:原料的变化,期货的表现,商家的心态。