本周(12月8日—12月12日),西本资讯监测的数据显示,截止12月12日,全国69个主要市场25mm规格三级螺纹钢平均价格为3408元/吨,周环比下跌38元;高线HPB300φ6.5mm为3579元/吨,周环比下跌37元。

本期,全国多数市场建筑钢材价格环比回落:其中,北方钢厂托举,窄幅波动;南方期现同步,冲高回落。本周西本钢材指数走弱,成本指数下移,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约回升受挫,对现货有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约表现偏弱。其中,热卷2605合约周五夜盘收在3231元,较上周五夜盘3304元下跌73元;螺纹钢2605合约周五夜盘收在3068元,较上周五夜盘3132元下跌64元;从全周走势情况看,原料端普遍回调,成材端相互呼应。

回首本期,消息面相对偏暖,原料价格下移,螺纹现货调低,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至12月11日,沪市螺纹钢库存总量为30.47万吨,周环比减少1.25万吨,降幅为3.94%(见下图);目前库存量较上年同期(12月12日的20.37万吨)增加10.10万吨,增幅为49.58%。本周沪市螺纹钢库存环比继续下降,显示近期供应量缩减。

本期,西本资讯监测的沪市线螺周终端采购量为1.90万吨,周环比减少1.04%(见下图)。本周终端需求环比小幅回落,显示刚需表现平淡。

本期西本钢材指数环比走弱,市场价格下调:周一,稳中回调;周二,小幅调低;周三,震荡回升;周四,波动趋弱;周五,多数调低。当下上海市场现状是:库存降幅收窄,需求无力回升;商家预期谨慎,情绪左右价格。本周市场价格震荡走弱,预计下周小幅波动。

二、库存总结分析

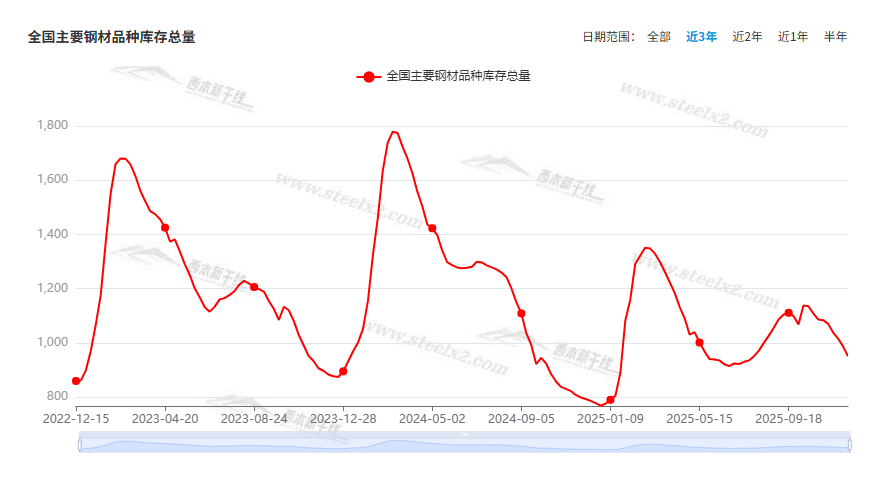

本期,全国35个主要市场样本仓库钢材总库存量为950.75万吨,周环比减少36.30万吨,降幅为3.68%。主要钢材品种中,螺纹钢库存量为341.34万吨,环比减少21.85万吨,降幅为6.02%;线盘库存量为52.86万吨,周环比减少3.86万吨,降幅为6.80%;热轧卷板库存量为315.65万吨,周环比减少7.41万吨,降幅为2.29%;中厚板库存量为113.16万吨,周环比减少0.47万吨,降幅为0.41%;冷卷板库存量为127.71万吨,周环比减少2.71万吨,降幅为2.08%。

据西本资讯历史数据,当前库存总量较上年同期(2024年12月12的785.79万吨)增加164.96万吨,增幅为20.99%。分品种看,本期五大钢材品种库存中,所有品种降库。(见下图)

本周,华东区域建筑钢价格环比走弱。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2980元到3250元/吨不等,周环比回调30-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中共中央政治局会议:实施更加积极有为的宏观政策

据新华社,中共中央政治局12月8日召开会议,分析研究2026年经济工作。会议强调,做好明年经济工作,要以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大和二十届历次全会精神,完整准确全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,坚持稳中求进工作总基调,更好统筹国内经济工作和国际经贸斗争,更好统筹发展和安全,实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性,持续扩大内需、优化供给,做优增量、盘活存量,因地制宜发展新质生产力,纵深推进全国统一大市场建设,持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,保持社会和谐稳定,实现“十五五”良好开局。

前11个月我国货物贸易进出口同比增长3.6%

海关总署12月8日对外公布,今年前11个月,我国货物贸易保持增长,进出口总值41.21万亿元,同比增长3.6 %。其中:出口24.46万亿元,增长6.2%;进口16.75万亿元,增长0.2%;对共建“一带一路”国家进出口21.33万亿元,增长6%,占我国外贸总值的51.8%;11月份,我国外贸增速回升,进出口3.9万亿元,同比增长4.1%。其中,出口2.35万亿元,增长5.7%;进口1.55万亿元,增长1.7%。

11月全国乘用车市场零售222.5万辆,同比下降8.1%

乘联分会数据显示,11月全国乘用车市场零售222.5万辆,同比下降8.1%,环比下降1.1%。今年以来累计零售2,148.3万辆,同比增长6.1%。今年国内车市零售累计增速从1-2月增长1.2%,3-6月增长15%,7-9月增速徘徊在6%左右,10-11月回落到偏低状态,呈现四季度高基数的减速特征,基本符合年初判断的“前低中高后平”的走势。

2025年11月中国出口钢材998万吨

海关总署12月8日数据显示,2025年11月中国出口钢材998.0万吨,较上月增加19.8万吨,环比增长2.0%;1-11月累计出口钢材10771.7万吨,同比增长6.7%。11月中国进口钢材49.6万吨,较上月减少0.7万吨,环比下降1.4%;1-11月累计进口钢材554.1万吨,同比下降10.5%。11月中国进口铁矿砂及其精矿11054.0万吨,较上月减少76.9万吨,环比下降0.7%;1-11月累计进口铁矿砂及其精矿113920.2万吨,同比增长1.4%。

2025年11月份工业生产者出厂价格同比下降2.2%

2025年11月份,全国工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.5%;工业生产者出厂价格和购进价格环比均上涨0.1%,涨幅均与上月相同。1—11月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.1%。

多省公开5000亿增量债务所获额度

国务院允许地方政府第四季度额外发行5000亿元地方政府债券。根据官方信息梳理发现,截至12月10日,至少有18个省市(自治区、直辖市、计划单列市)近期调整了预算。根据各地财政部门等公开信息,上述5000亿元最新一批地方政府债务额度中,目前江苏、浙江、四川、深圳、青岛、新疆、吉林、分别获得了535亿元、433亿元、282亿元、182亿元、75亿元、67亿元、43亿元。也就是说,截至目前江苏获得的额度最多,占5000亿元总额比重略超10%。

1至11月全国铁路完成固定资产投资7538亿元

今年1至11月,铁路建设优质高效推进,全国铁路完成固定资产投资7538亿元,同比增长5.9%,有效发挥了对全社会投资的拉动作用,为经济社会高质量发展提供了有力支撑。

财政部:2025年到期续作特别国债为等额滚动发行

财政部有关负责人就2025年到期续作特别国债发行相关问题答记者问表示,对于2025年12月12日即将到期的7500亿元特别国债,财政部将延续以前年度做法,继续采取滚动发行的方式,向有关银行等额定向发行2025年到期续作特别国债,所筹资金用于偿还当月到期本金。2025年到期续作的7500亿元特别国债将在全国银行间债券市场面向有关银行定向发行,期限品种包括10年期4000亿元、15年期3500亿元。发行过程不涉及社会投资者,个人投资者不能购买。2025年到期续作特别国债是原特别国债的等额滚动发行,仍与原有资产负债相对应,不增加财政赤字。

2025年11月份汽车经销商库存系数为1.57

中国汽车流通协会发布2025年11月份“汽车经销商库存”调查结果:11月份汽车经销商综合库存系数为1.57,环比上升34.2%,同比上升41.4%,库存水平处于警戒线以上,高于合理区间。

中央经济工作会议在北京举行

会议指出,今年是很不平凡的一年。以习近平同志为核心的党中央团结带领全党全国各族人民迎难而上、奋力拼搏,坚定不移贯彻新发展理念、推动高质量发展,统筹国内国际两个大局,实施更加积极有为的宏观政策,经济社会发展主要目标将顺利完成。我国经济顶压前行、向新向优发展,现代化产业体系建设持续推进,改革开放迈出新步伐,重点领域风险化解取得积极进展,民生保障更加有力。过去5年,我们有效应对各种冲击挑战,推动党和国家事业取得新的重大成就,“十四五”即将圆满收官,第二个百年奋斗目标新征程实现良好开局。

央行:前十一个月人民币存款增加24.73万亿元

央行:前十一个月人民币存款增加24.73万亿元。其中,住户存款增加12.06万亿元,非金融企业存款增加1.09万亿元,财政性存款增加2.04万亿元,非银行业金融机构存款增加6.74万亿元。

央行:前十一个月人民币贷款增加15.36万亿元

11月末,本外币贷款余额274.84万亿元,同比增长6.3%。月末人民币贷款余额271万亿元,同比增长6.4%。前十一个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元;企(事)业单位贷款增加14.4万亿元,其中,短期贷款增加4.44万亿元,中长期贷款增加8.49万亿元,票据融资增加1.31万亿元;非银行业金融机构贷款减少332亿元。11月末,外币贷款余额5429亿美元,同比下降1.6%。前十一个月外币贷款增加8亿美元。

两部门:对部分钢铁产品实施出口许可证管理

依据《中华人民共和国对外贸易法》《中华人民共和国货物进出口管理条例》《货物出口许可证管理办法》等法律、行政法规和规章,商务部、海关总署决定对《出口许可证管理货物目录(2025年)》(以下简称目录)进行调整。对外贸易经营者出口上述货物,应凭货物出口合同、生产商开具的产品质量检验合格证明申领出口许可证。

中钢协:钢铁产品出口涉证管理有助于钢铁行业高质量发展

中国钢铁工业协会发文称,当前,国家将钢铁产品纳入出口许可证管理,是引导钢铁产品规范出口、进而推动钢铁行业高质量发展的重要举措,有利于维护世界钢铁供需格局与贸易平衡,彰显我国负责任大国的形象。主要体现在以下方面:不断完善钢铁产品出口管理是我国加快构建新发展格局进程中,不断畅通国内大循环,确保钢铁产品优先满足国内需求的关键一招;不断完善钢铁产品出口管理是我国在全球化背景下,对内引导产业升级、对外参与国际供应链合作的必要措施;助推我国钢铁行业转变发展方式。规范钢铁产品出口秩序有助于协调贸易流向、整合贸易渠道,推动国际市场与国内市场形成良性互动,最终实现钢铁行业转型升级;加强品牌建设与质量管理。

本周,宏观面相对偏暖,与行业相关的主要有:1、高层召开会议,为后期工作定调;2、经济工作会议召开,宏观政策更加积极;3、前11月外贸数据出笼,出口增速保持回升;4、11月PPI同比下降,降幅环比收窄;5、11月金融数据出笼,存贷款剪刀差扩大;6、增量债务额度下发,各地调整预算方案;7、部分特别国债即将到期,继续采取等额滚动发行;8、铁路固投保持增长,有效发挥拉动作用;9、11月乘用车零售同环比下降,经销商库存环比大增。

行业面上,据海关总署数据,11月份我国钢材出口量环比增长,再现年底翘尾效应,而前11月出口量更是超过去年全年水平,这意味着外需对国内产能的消化作用不容小觑。为了规范钢材出口秩序,封堵税收流失漏洞,两部门发文,自明年元旦起,对钢材铁出口实施许可证管理,预计12月份钢材出口量还会维持高位。展望后期,钢厂还在集中检修,产量压减仍会倒逼原料价格下跌,在刚需总体趋弱的格局下,建筑钢市低价消化库存的状态难以改变。

回首本周,期螺震荡收跌,现货波动回调,商家心态不稳,需求没有改善。从行情走势看,全国各地表现仍有差异:在北方,钢厂强势,小幅波动;在南方,期货引领,现货回落;环比来看,全国市场价格均价下移。总体而言,期货调整,现货偏弱;震荡加剧,重心下行。

期螺调整,现货偏弱;信心不振,小幅下跌。这是本周市场的主要特色。接下来,预计终端需求偏淡,投机需求谨慎,期货区间试探,现货窄幅调整。

对于上海地区而言,市场现状是:库存继续减少,需求未能提升,期货左右情绪,现货波动回落。当前的利好因素是:检修尚未结束,供应仍然偏弱;利空因素主要有:商家预期不明,需求无力回升。本周钢价环比回落,预计下周低位波动。需要关注的是:政策的导向,期货的高低,供应的变化。