本周(11月3日—11月7日),西本资讯监测的数据显示,截止11月7日,全国69个主要市场25mm规格三级螺纹钢平均价格为3343元/吨,周环比下跌39元;高线HPB300φ6.5mm为3524元/吨,周环比下跌34元。

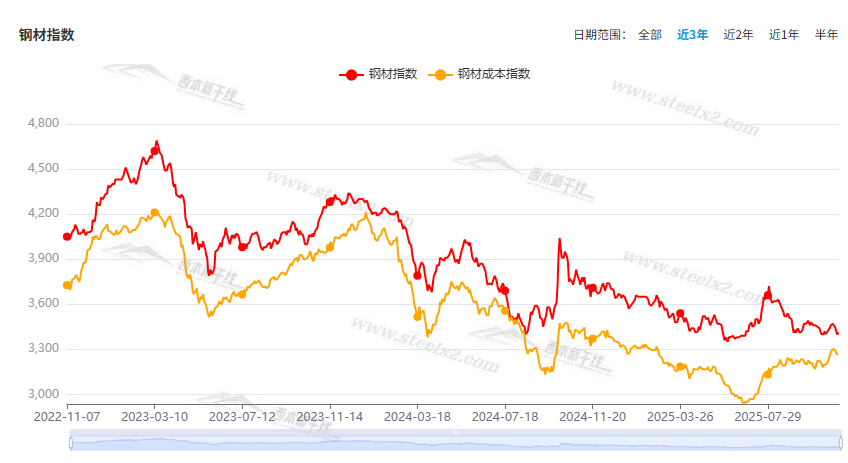

本期,全国各地市场建筑钢材价格波动偏弱:其中,北方钢厂托市,小幅调整;南方期货打压,环比下跌。本周西本钢材指数下调,成本指数回落,显示长流程钢厂利润空间没有拓展;本周螺纹钢期货主力合约低位运行,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡运行。其中,热卷2601合约周五夜盘收在3237元,较上周五夜盘3294元下跌57元;螺纹钢2601合约周五夜盘收在3029元,较上周五夜盘3088元下跌59元;从全周走势情况看,原料端整体趋弱,成材端波动下移。

回首本期,消息面比较平静,原料价格分化,螺纹低位调整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

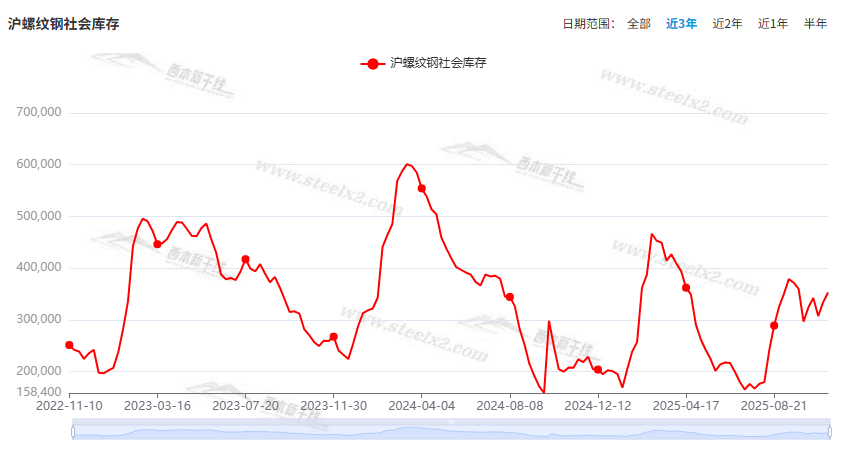

据西本资讯监测库存数据:截至11月6日,沪市螺纹钢库存总量为35.27万吨,周环比增加1.90万吨,增幅为5.69%(见下图);目前库存量较上年同期(11月7日的20.72万吨)增加14.55万吨,增幅为70.22%。本周沪市螺纹钢库存环比继续回升,显示有外地资源到货。

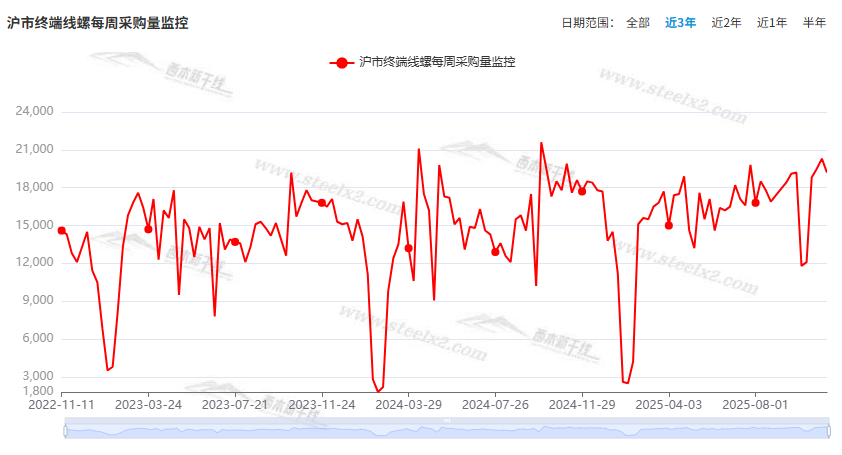

本期,西本资讯监测的沪市线螺周终端采购量为1.92万吨,周环比减少5.42%(见下图)。本周终端需求环比回落,显示刚需再次收缩。

本期西本钢材指数环比下移,市场价格下调:周一,整体下调;周二,继续走低;周三,稳中趋跌;周四,低位回升;周五,上行受阻。当下上海市场现状是:库存持续增加,需求小幅回落;商家信心不振,价格弱势调整。本周市场价格小幅调低,预计下周区间震荡。

二、库存总结分析

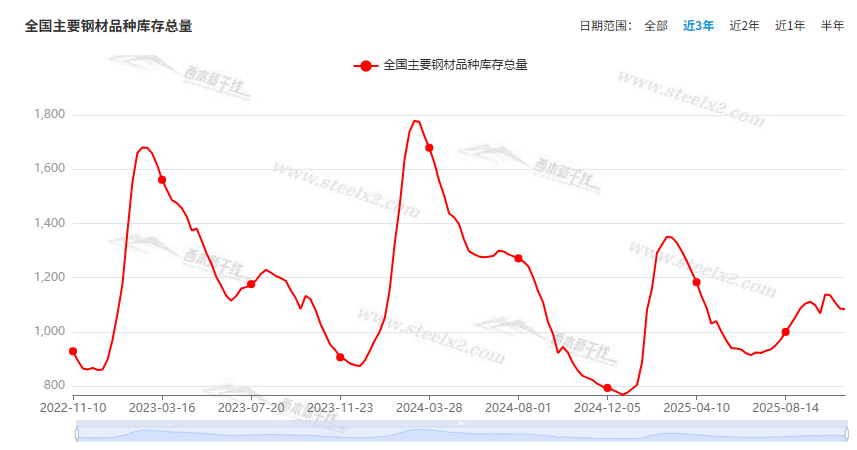

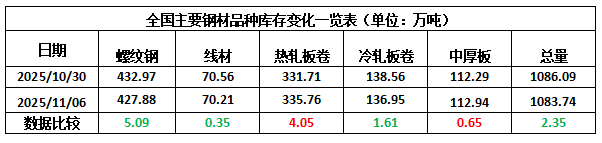

本期,全国35个主要市场样本仓库钢材总库存量为1083.74万吨,周环比减少2.35万吨,降幅为0.22%。主要钢材品种中,螺纹钢库存量为427.88万吨,环比减少5.09万吨,降幅为1.18%;线盘库存量为70.21万吨,周环比减少0.35万吨,降幅为0.50%;热轧卷板库存量为335.76万吨,周环比增加4.05万吨,增幅为1.22%;中厚板库存量为112.94万吨,周环比增加0.65万吨,增幅为0.58%;冷卷板库存量为136.95万吨,周环比减少1.61万吨,降幅为1.16%。

据西本资讯历史数据,当前库存总量较上年同期(2024年11月7的830.04万吨)增加253.70万吨,增幅为30.56%。分品种看,本期五大钢材品种库存中,热轧卷板和中厚板库存增加,其它品种降库。(见下图)

本周,华东区域建筑钢价格波动见跌,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2940元到3170元/吨不等,周环比下跌40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

钢铁业未见“金九银十” 中钢协呼吁“自律控产”

10月31日,中国钢铁工业协会在北京举行信息发布会。中钢协副会长兼秘书长姜维表示,进入三季度以来,受房地产行业深度调整影响,传统意义上的“金九银十”行情并未如期而至,市场走势偏弱,影响了企业判断,具体表现为企业和社会库存上升、行业月度利润持续下滑。 钢铁行业急需建立市场供需的新平衡。中钢协高层向记者表示,在当前钢铁市场下行的情况下,应进一步压减粗钢产量,适时调整钢铁生产强度,建立市场供需的新平衡,对促进钢铁的市场运行、稳定钢铁生产经营起到积极作用。中钢协认为,当前钢铁市场新的供需动态平衡基础尚不牢固,四季度仍需进一步加强行业自律。

10月我国重卡市场销量9.3万辆

根据第一商用车网初步掌握的数据,2025年10月份,我国重卡市场共计销售9.3万辆左右(批发口径,包含出口和新能源),环比今年9月下降约12%,比上年同期的6.64万辆大幅增长约40%。截止到目前,重卡市场已经实现了七连涨——4月份销量同比增长6.5%,5月份同比增长13.6%,6月份同比增长37%,7月份销量同比增长46%,8月份销量同比增长47%,9月份和10月份分别同比上涨83%和40%,4-10月份近七个月的平均增速高达39%。

前10月地方政府发债同比增23%

根据财政部及公开发债数据,今年前10个月全国发行地方政府债券合计约91062亿元,同比增长约23%。超9万亿元举债规模创下同期历史新高,也体现出今年更加积极财政政策靠前发力,以推动经济运行在合理区间。从今年月度地方政府债券发行情况看,地方政府债券发行明显加速,主要集中在上半年。自今年7月份之后,地方政府债券发行规模逐月下行,10月份地方政府债券发行规模约5600亿元,仅略高于1月发债规模。地方政府债券发行工作总体上接近尾声。

中钢协:10月下旬重点钢企粗钢日产181.7万吨

中钢协:2025年10月下旬,重点统计钢铁企业共生产粗钢1999万吨,平均日产181.7万吨,日产环比下降9.8%;生铁1918万吨,平均日产174.4万吨,日产环比下降5.8%;钢材2194万吨,平均日产199.5万吨,日产环比增长0.9%。10月下旬,重点统计钢铁企业钢材库存量1463万吨,环比上一旬减少195万吨,下降11.8%;比年初增加226万吨,增长18.3%;比上月同旬减少4万吨,下降0.3%;比去年同旬增加99万吨,增长7.3%,比前年同旬增加86万吨,增长6.3%。

10月工程机械主要产品月开工率同比下降10.1%

据中国工程机械工业协会统计:2025年10月工程机械主要产品月开工率为55%,同比下降10.1个百分点,环比下降0.16个百分点。其中:挖掘机55.1%;装载机58.2%;汽车起重机69.7%;履带起重机56.9%;塔式起重机39.9%;压路机42.4%;摊铺机57%;旋挖钻机40.1%;非公路矿用自卸车45.9%;混凝土泵车36.1%;混凝土搅拌车30.9%;叉车58.5%。

10月房地产行业债券融资规模同比增长超7成

中指研究院监测,10月房地产行业债券融资总额为512.4亿元,同比增长76.9%。其中,信用债融资327.0亿元,同比增长50.7%,占比63.8%。10月,债券融资平均利率为2.56%,同比下降0.42个百分点,环比下降0.13个百分点。

前10个月我国货物贸易进出口平稳增长

海关总署7日对外公布,今年前10个月,我国货物贸易进出口平稳增长,进出口总值37.31万亿元,同比增长3.6%。其中,对共建“一带一路”国家进出口19.28万亿元,同比增长5.9%,占我国外贸总值的51.7%。民营企业进出口21.28万亿元,同比增长7.2%。10月份,我国外贸进出口3.7万亿元,其中出口、进口分别为2.17万亿、1.53万亿元。

10月中国出口钢材978.2万吨

海关总署数据:2025年10月中国出口钢材978.2万吨,较上月减少68.3万吨,环比下降6.5%;1-10月累计出口钢材9773.7万吨,同比增长6.6%。10月中国进口钢材50.3万吨,较上月减少4.5万吨,环比下降8.2%;1-10月累计进口钢材504.1万吨,同比下降11.9%。10月中国进口铁矿砂及其精矿11130.9万吨,较上月减少501.7万吨,环比下降4.3%;1-10月累计进口铁矿砂及其精矿102888.6万吨,同比增长0.7%。

财政部:用好用足更加积极的财政政策

财政部发布2025年上半年中国财政政策执行情况报告,下一步,重点做好以下六方面工作:(一)用好用足更加积极的财政政策。(二)全力支持稳就业稳外贸。(三)加快培育壮大发展新动能。(四)进一步保障和改善民生。(五)持续用力防范化解重点领域风险。(六)不断提升财政治理效能和水平。

乘联分会:9月乘用车市场销量为225.0万辆

乘联分会数据显示,9月,乘用车市场销量为225.0万辆,同比上涨4.0%,环比上涨13.4%;新能源市场销量约为128.7万辆,同比上涨16.4%,环比上涨17.4%。9月,新能源市场的销量占总体乘用车销量的57.2%,较上月增加2.0%,相比去年同期上涨6.1%。

本周,宏观面比较平淡,与行业相关的主要有:1、前10月进出口数据出笼,以美元计10月出口下降;2、财政部发布政策执行报告,后期重点做好六方面工作;3、地方政府债券发行接近尾声,7月以来发行规模逐月下行;4、房地产债券融资规模同比增长,融资平均利率持续减少;5、10月终端施工旺季不旺,工程机械主要产品月开工率下降;6、10月重卡市场销量同比增加,环比9月份呈现回落;7、9月乘用车销量同环比增长,10月销量恐难持续增长。

行业面上,据海关总署数据,10月份我国钢材出口量环比减少,较去年同期也有下降,表明“外需”强度逐步减弱,出口难以持续保持高增长。而中钢协数据显示,10月下旬,重点钢企粗钢、生铁日均产量环比下降,同期企业库存大幅回落,显示在成本高企的反噬下,部分钢企确有减产举措,并加快了压减库存的节奏。但需要警惕的是,因传统意义上的“金九银十”行情并未到来,进入11月份后,市场供需矛盾又有一定的累积,这也是建筑钢价回升夭折的主要原因。展望后期,刚需很难真正“翻身”,如果厂家不能及时调整生产强度,建筑钢价低位挣扎的格局还将延续。

回首本周,期螺震荡收低,现货波动走弱,原料涨跌分化,商家出货为主。从行情走势看,全国各地表现略有差异:在北方,钢厂挺价,起伏不大;在南方,期现联动,多有回调;环比来看,全国市场价格有稳有落。总体而言,期货疲软,现货调低;成交不热,预期谨慎。

期货回调,现货偏弱;心态不稳,销量受限。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求退缩,期货窄幅震荡,现货小幅起落。

对于上海地区而言,市场现状是:库存仍有回升,需求环比下降,期货波动收低,现货重心下移。当前的利好因素是:部分钢厂亏损,年底检修增多;利空因素主要有:需求无法提振,库存消化缓慢。本周钢价震荡回落,预计下周小幅调整。需要关注的是:原料的变化,供应的强度,期货的起伏。