本周(11月10日—11月14日),西本资讯监测的数据显示,截止11月14日,全国69个主要市场25mm规格三级螺纹钢平均价格为3357元/吨,周环比上涨14元;高线HPB300φ6.5mm为3536元/吨,周环比上涨12元。

本期,全国各地市场建筑钢材价格小幅整理:其中,北方钢厂强势,稳中调高;南方期现联动,低位起落。本周西本钢材指数徘徊,成本指数趋高,显示长流程钢厂利润空间仍有压缩;本周螺纹钢期货主力合约低位波动,对现货有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡运行。其中,热卷2601合约周五夜盘收在3252元,较上周五夜盘3237元上涨15元;螺纹钢2601合约周五夜盘收在3050元,较上周五夜盘3029元上涨21元;从全周走势情况看,原料端走势偏弱,成材端低位修正。

回首本期,消息面缺少利好,原料价格偏强,螺纹低位波动。当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

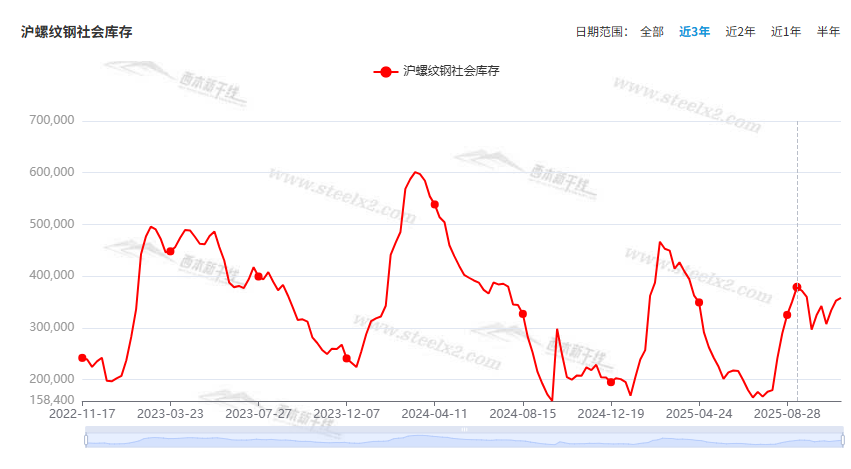

据西本资讯监测库存数据:截至11月13日,沪市螺纹钢库存总量为35.78万吨,周环比增加0.51万吨,增幅为1.45%(见下图);目前库存量较上年同期(11月14日的22.35万吨)增加13.43万吨,增幅为60.06%。本周沪市螺纹钢库存环比仍有回升,显示资源消化缓慢。

本期,西本资讯监测的沪市线螺周终端采购量为1.94万吨,周环比增加1.04%(见下图)。本周终端需求环比变化不大,显示刚需表现平缓。

本期西本钢材指数环比微调,市场价格微调:周一,小幅整理;周二,稳中趋弱;周三,波动不大;周四,低位上移;周五,多数盘整。当下上海市场现状是:库存持续增加,需求未见放大;价格涨跌两难,商家关注成交。本周市场价格区间震荡,预计下周继续波动。

二、库存总结分析

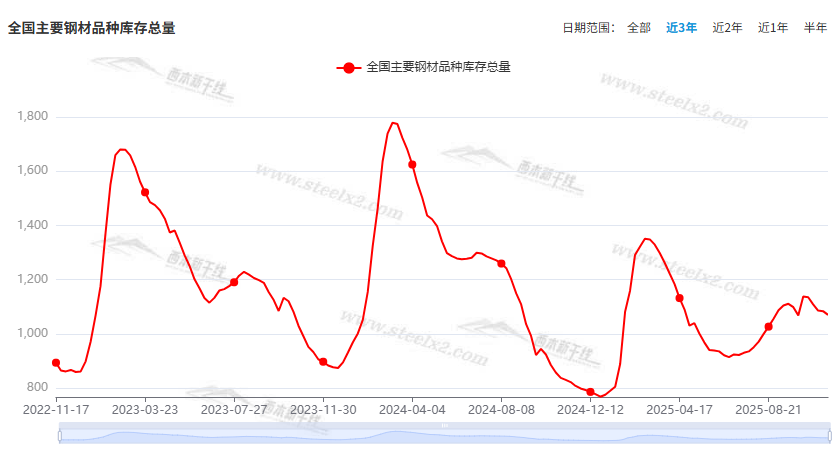

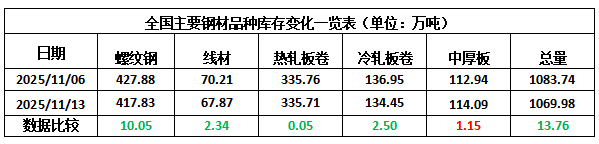

本期,全国35个主要市场样本仓库钢材总库存量为1069.98万吨,周环比减少13.76万吨,降幅为1.27%。主要钢材品种中,螺纹钢库存量为417.83万吨,环比减少10.05万吨,减幅为2.35%;线盘库存量为67.87万吨,周环比减少2.34万吨,降幅为3.33%;热轧卷板库存量为335.71万吨,周环比减少0.05万吨,降幅为0.01%;中厚板库存量为114.09万吨,周环比增加1.15万吨,增幅为1.02%;冷卷板库存量为134.45万吨,周环比减少2.50万吨,降幅为1.83%。

据西本资讯历史数据,当前库存总量较上年同期(2024年11月14的822.06万吨)增加247.92万吨,增幅为30.16%。分品种看,本期五大钢材品种库存中,中厚板库存增加,其它品种降库。(见下图)

本周,华东区域建筑钢价格震荡为主,其中,山东地区涨幅较大,其它市场变化很小。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2950元到3180元/吨不等,周环比回升10元/吨(山东地区回涨50元)。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2025年10月份工业生产者出厂价格同比降幅继续收窄

国家统计局:2025年10月份,全国工业生产者出厂价格同比下降2.1%,降幅比上月收窄0.2个百分点;环比由上月持平转为上涨0.1%。工业生产者购进价格同比下降2.7%,降幅比上月收窄0.4个百分点;环比上涨0.1%,涨幅与上月相同。1—10月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.2%。

乘联分会:10月全国乘用车市场零售同比下降0.8%

10月全国乘用车市场零售224.2万辆,同比下降0.8%,环比下降0.1%。今年以来累计零售1,925.0万辆,同比增长7.9%。今年国内车市零售累计增速从1-2月增长1.2%,3-6月增长15%,7-9月增速徘徊在6%左右,10月回落到持平状态,呈现下半年高基数的减速特征,基本符合年初判断的“前低中高后平”的走势。

央行:实施好适度宽松的货币政策

中国人民银行发布2025年第三季度中国货币政策执行报告。实施好适度宽松的货币政策。综合运用多种工具,保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导。保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的货币金融环境。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。

中汽协:10月中国汽车产销同比分别增长12.1%和8.8%

据中汽协11月11日消息,10月,中国汽车产销分别完成335.9万辆和332.2万辆,环比分别增长2.5%和3%,同比分别增长12.1%和8.8%。1-10月,中国汽车产销分别完成2769.2万辆和2768.7万辆,同比分别增长13.2%和12.4%,产销量增速较1-9月分别收窄0.1和0.5个百分点。

今年前10月全国完成水利建设投资超万亿元

从水利部了解到,今年1—10月,全国完成水利建设投资10094.7亿元,实施各类水利项目4.6万个,新开工水利项目2.8万个。其中,新开工湖南省洞庭湖区重点垸堤防加固二期、广东黄茅峡水库、广西邕北灌区等一批重大水利工程。水利建设吸纳就业248.4万人,发放就业人员工资470.6亿元。

央行:前十个月人民币贷款增加14.97万亿元

11月13日,央行数据显示,10月末,本外币贷款余额274.54万亿元,同比增长6.3%。月末人民币贷款余额270.61万亿元,同比增长6.5%。 前十个月人民币贷款增加14.97万亿元。

央行:前十个月人民币存款增加23.32万亿元

据央行数据,10月末,本外币存款余额332.92万亿元,同比增长8.3%。月末人民币存款余额325.55万亿元,同比增长8%。前十个月人民币存款增加23.32万亿元。其中,住户存款增加11.39万亿元,非金融企业存款增加4447亿元,财政性存款增加2.09万亿元,非银行业金融机构存款增加6.66万亿元。

国家统计局:固定资产投资同比下降

1-10月份,全国固定资产投资(不含农户)408914亿元,同比下降1.7%;扣除房地产开发投资,全国固定资产投资增长1.7%。分领域看,基础设施投资同比下降0.1%,制造业投资增长2.7%,房地产开发投资下降14.7%。

1—10月份,全国房地产开发投资同比下降14.7%

国家统计局数据显示,1—10月份,全国房地产开发投资73563亿元,同比下降14.7%;其中,住宅投资56595亿元,下降13.8%。全国新建商品房销售面积71982万平方米,同比下降6.8%;新建商品房销售额69017亿元,下降9.6%。

10月份各线城市商品住宅销售价格环比和同比均下降

国家统计局:10月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.5%,降幅扩大0.1个百分点。

1至10月全国铁路完成固定资产投资6715亿元

今年1至10月,铁路建设优质高效推进,全国铁路完成固定资产投资6715亿元,同比增长5.7%,有效发挥了对全社会投资的拉动作用,为经济社会高质量发展提供了有力支撑。

2025年10月中国粗钢产量7200万吨

国家统计局数据显示:2025年10月,中国粗钢产量7200万吨,同比下降12.1%;生铁产量6555万吨,同比下降7.9%;钢材产量11864万吨,同比下降0.9%。1-10月,中国粗钢产量81787万吨,同比下降3.9%;生铁产量71137万吨,同比下降1.8%;钢材产量121759万吨,同比增长4.7%。

11月上旬重点钢企粗钢日产环比回升

中钢协:2025年11月上旬,重点统计钢铁企业共生产粗钢1926万吨,平均日产192.6万吨,日产环比增长6.0%;生铁1804万吨,平均日产180.4万吨,日产环比增长3.5%;钢材1884万吨,平均日产188.4万吨,日产环比下降5.5%。11月上旬,重点统计钢铁企业钢材库存量1549万吨,环比上一旬增加86万吨,增长5.9%;比上月同旬减少39万吨,下降2.5%;比去年同旬增加183万吨,增长13.4%。

本周,宏观面缺少暖意,与行业相关的主要有:1、央行发布货币政策执行报告,重申实施好适度宽松的货币政策;2、10月份金融数据出笼,存贷款差额还在扩大;3、固定资产投资增速下滑,基础设施投资同比下降;4、10月PPI降幅收窄,环比呈现小幅回升;5、铁路投资相对平稳,水利建设投资维持强度;6、10月汽车产销量同环比增长,乘用车零售同环比下降;7、房地产行业不改颓势,核心指标降幅较大;8、市场信心无法提振,各线城市房价继续下跌。

行业面上,据国家统计局数据,10月份我国粗钢、生铁和钢材产量同比都有下降,月度粗钢产量和粗钢日均产量均创下2023年12月以来最低,表明在“需求旺季”爽约的同时,供应端也受到了一定压制。不过,中钢协数据显示,进入11月份后,重点钢企粗钢、生铁产量环比均有回升,未能延续10月下旬的减产态势,同期企业库存也有增加,表明钢企“自发性”减产行为并不持续,库存消化也有一定阻力。展望后期,需求端趋弱难以逆转,而供应端年度检修有望增多,“压产”仍是建筑钢价回暖的必要条件。

回首本周,期螺震荡小涨,现货稳中起伏,需求表现平缓,商家预期谨慎。从行情走势看,全国各地表现基本一致:在北方,钢厂托举,稳中偏强;在南方,期货引领,波动运行;环比来看,全国市场价格稳中小涨。总体而言,期货反复,现货摇摆;频繁试探,幅度受限。

期货难降,现货抗跌;有意自救,力度不够。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求停滞,期货继续试探,现货小幅跟随。

对于上海地区而言,市场现状是:库存环比回升,需求总体平缓,期货窄幅震荡,现货稳中试探。当前的利好因素是:钢厂检修增多,亏损倒逼减产;利空因素主要有:库存处于高位,商家信心不足。本周钢价小幅整理,预计下周仍将延续。需要关注的是:原料的涨跌,减产的进度,期货的变化。