本周(12月15日—12月19日),西本资讯监测的数据显示,截止12月19日,全国69个主要市场25mm规格三级螺纹钢平均价格为3441元/吨,周环比上涨33元;高线HPB300φ6.5mm为3607元/吨,周环比上涨28元。

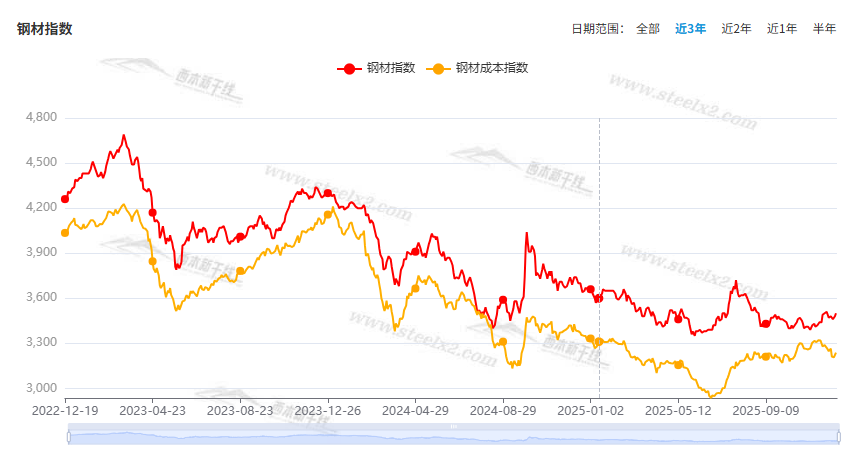

本期,全国多数市场建筑钢材价格环比上涨:其中,北方需求较弱,钢厂挺价;南方期货引领,波动上移。本周西本钢材指数上调,成本指数小涨,显示长流程钢厂利润空间难以拓展;本周螺纹钢期货主力合约低位回升,对现货有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡走强。其中,热卷2605合约周五夜盘收在3266元,较上周五夜盘3231元上涨35元;螺纹钢2605合约周五夜盘收在3114元,较上周五夜盘3068元上涨46元;从全周走势情况看,原料端集体回涨,成材端小幅上移。

回首本期,消息面多空交织,原料价格分化,螺纹现货回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

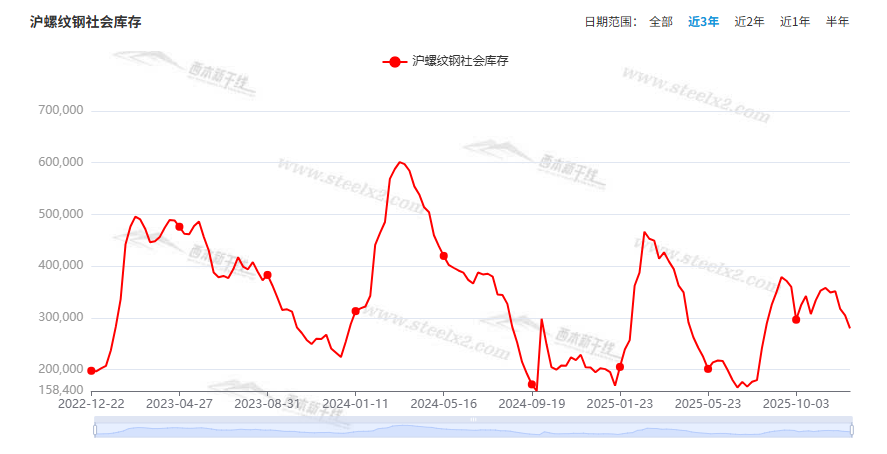

据西本资讯监测库存数据:截至12月18日,沪市螺纹钢库存总量为27.94万吨,周环比减少2.53万吨,降幅为8.30%(见下图);目前库存量较上年同期(12月19日的19.48万吨)增加8.46万吨,增幅为43.43%。本周沪市螺纹钢库存环比明显下降,显示近期资源补充受限。

本期,西本资讯监测的沪市线螺周终端采购量为1.93万吨,周环比增加1.58%(见下图)。本周终端需求环比小幅回升,显示刚需仍有一定韧性。

本期西本钢材指数环比上涨,市场价格回升:周一,横盘整固;周二,小幅上涨;周三,稳中上探;周四,整体回升;周五,盘整为主。当下上海市场现状是:库存继续减少,需求总体平缓;价格波动修复,商家随行就市。本周市场价格环比回升,预计下周小幅震荡。

二、库存总结分析

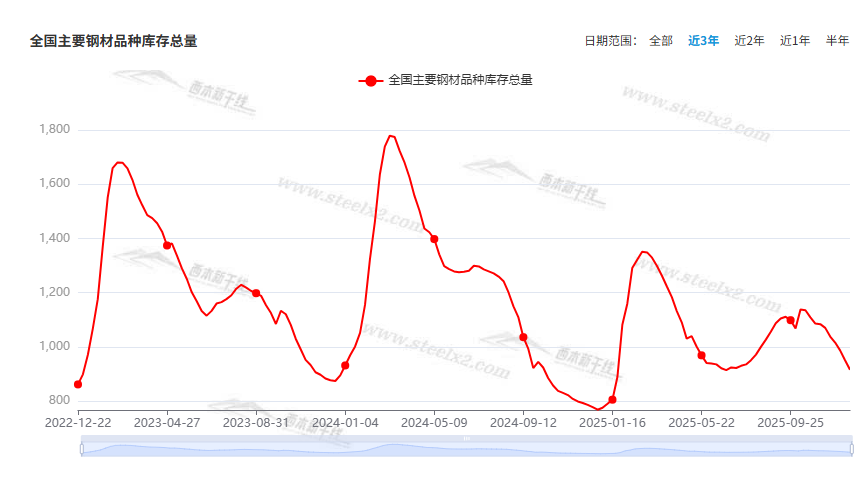

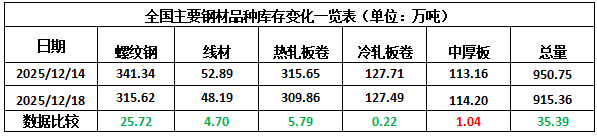

本期,全国35个主要市场样本仓库钢材总库存量为915.36万吨,周环比减少35.39万吨,降幅为3.72%。主要钢材品种中,螺纹钢库存量为315.62万吨,环比减少25.72万吨,降幅为7.54%;线盘库存量为48.19万吨,周环比减少4.70万吨,降幅为8.89%;热轧卷板库存量为309.86万吨,周环比减少5.79万吨,降幅为1.83%;中厚板库存量为114.20万吨,周环比增加1.04万吨,增幅为0.92%;冷卷板库存量为127.49万吨,周环比减少0.22万吨,降幅为0.17%。

据西本资讯历史数据,当前库存总量较上年同期(2024年12月19的777.32万吨)增加138.04万吨,增幅为17.76%。分品种看,本期五大钢材品种库存中,除中厚板外,其它品种降库。(见下图)

本周,华东区域建筑钢价格环比回升。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3010元到3290元/吨不等,周环比上涨30-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2025年1—11月份全国固定资产投资基本情况

2025年1—11月份,全国固定资产投资(不含农户)444035亿元,同比下降2.6%。其中,民间固定资产投资同比下降5.3%。从环比看,11月份固定资产投资(不含农户)下降1.03%。

1—11月份,全国房地产开发投资78591亿元

1—11月份,全国房地产开发投资78591亿元,同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。 1—11月份,房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。其中,住宅施工面积457551万平方米,下降10.0%。房屋新开工面积53457万平方米,下降20.5%。其中,住宅新开工面积39189万平方米,下降19.9%。房屋竣工面积39454万平方米,下降18.0%。其中,住宅竣工面积28105万平方米,下降20.1%。

11月份70个大中城市商品住宅销售价格环比总体下降

国家统计局:2025年11月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。 一二三线城市商品住宅销售价格环比下降:11月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。其中,上海上涨0.1%,北京、广州和深圳分别下降0.5%、0.5%和0.9%。二、三线城市新建商品住宅销售价格环比分别下降0.3%和0.4%,降幅均收窄0.1个百分点。

国家统计局:11月中国粗钢产量6987万吨

国家统计局数据显示:2025年11月,中国粗钢产量6987万吨,同比下降10.9%;生铁产量6234万吨,同比下降8.7%;钢材产量11591万吨,同比下降2.6%。1-11月,中国粗钢产量89167万吨,同比下降4.0%;生铁产量77405万吨,同比下降2.3%;钢材产量133277万吨,同比增长4.0%。

中钢协:12月上旬全国日产粗钢228万吨

中钢协:2025年12月上旬,重点统计钢铁企业共生产粗钢1869万吨,平均日产186.9万吨,日产环比增长2.8%;生铁1714万吨,平均日产171.4万吨,日产环比下降3.4%;钢材1829万吨,平均日产182.9万吨,日产环比下降12.1%。2025年12月上旬,重点统计钢铁企业钢材库存量1475万吨,环比上一旬增加47万吨,增长3.3%;比年初增加238万吨,增长19.2%;比上月同旬减少74万吨,下降4.8%;比去年同旬增加57万吨,增长4.0%,比前年同旬增加65万吨,增长4.6%。

中央财办:明年继续实施适度宽松的货币政策

中央财办有关负责同志详解2025年中央经济工作会议精神。中央财办有关负责同志表示,明年继续实施适度宽松的货币政策——一是把促进经济稳定增长、物价合理回升作为货币政策的重要考量,这是今年会议的新提法。二是灵活高效运用多种货币政策工具。货币政策工具箱既包括降准降息,也包括其他短期、中期、长期流动性投放工具。明年将灵活搭配、高效运用多种工具,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。三是加力支持扩大内需、科技创新、中小微企业等重点领域。

2025年1—11月全国一般公共预算收入200516亿元

财政部:2025年1—11月,全国一般公共预算收入200516亿元,同比增长0.8%。其中,全国税收收入164814亿元,同比增长1.8%;非税收入35702亿元,同比下降3.7%。分中央和地方看,中央一般公共预算收入88464亿元,同比下降1%;地方一般公共预算本级收入112052亿元,同比增长2.2%。全国一般公共预算支出248538亿元,同比增长1.4%。分中央和地方看,中央一般公共预算本级支出38232亿元,同比增长6.2%;地方一般公共预算支出210306亿元,同比增长0.6%。

财政部:前11个月国有土地使用权出让收入29119亿元

财政部数据显示,1—11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,其中,国有土地使用权出让收入29119亿元,同比下降10.7%。

11月中国钢筋产量1375.1万吨

国家统计局最新数据显示,2025年11月份,中国钢筋产量为1375.1万吨,同比下降17.6%;1-11月累计产量为17295.3万吨,同比下降3.2%。中厚宽钢带产量为1781.7万吨,同比增长1.4%;1-11月累计产量为20531.3万吨,同比增长5.0%。线材(盘条)产量为1008.8万吨,同比下降10.2%;1-11月累计产量为12302.1万吨,同比下降0.6%。11月份,中国铁矿石原矿产量为8302.8万吨,同比增长3.7%;1-11月累计产量为92362.2万吨,同比下降2.8%。

11月中国出口钢铁板材600万吨

海关总署最新数据显示,2025年11月,中国出口钢铁板材600万吨,同比持平;1-11月累计出口6645万吨,同比下降3.2%。11月,中国出口钢铁棒材171万吨,同比增长29.1%;1-11月累计出口1726万吨,同比增长44.0%。

本周,宏观面冷暖交替,与行业相关的主要有:1、中央财办详解政策,继续实施适度宽松货币政策;2、前11月数据公布,固定资产投资同比下滑;3、财政收入有所恢复,税收呈现同比增长;4、中央政府性基金预算收入转正,地方卖地收入仍有下降;5、房地产开发投资减少,核心指标处于颓势;6、大中城市房价环比下跌,同比降幅有所扩大;

行业面上,国家统计局数据显示,11月份我国粗钢、生铁和钢材产量同比均有下降;同期钢筋、线盘产量大幅减少,其中,钢筋产量创下去年8月份以来新低,线盘产量为今年2月以来最低。上述数据表明,11月份供应端整体缩减,建筑钢减产的幅度尤为明显。另据海关总署数据,11月份我国出口钢铁板材同比持平,出口钢铁棒材同比增幅较大,意味着棒材外需强度更高。不过,据中钢协数据,12月上旬重点钢企粗钢日产环比小幅增长,同期生铁日产环比仍在下降,表明钢厂主动压产的势头有所减弱,电炉钢产量有所恢复。展望后期,如果供应端没有持续减少,建筑钢价回涨的动力或将衰弱,预计区间波动的格局还会延续。

回首本周,期螺止跌回升,现货震荡上移,钢厂继续挺价,商家随行就市。从行情走势看,全国各地表现略有分化:在北方,需求受限,横盘为主;在南方,期货上行,现货跟涨;环比来看,全国市场均价小幅上涨。总体而言,期货走高,现货上移;情绪回暖,涨幅有限。

期螺走强,现货跟进;趁热打铁,拉高出货。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求沉默,期货涨幅受限,现货震荡运行。

对于上海地区而言,市场现状是:库存环比下行,需求保持平稳,期货引导情绪,现货低位调高。当前的利好因素是:库存不断消化,钢厂相对强势;利空因素主要有:部分钢厂复产,需求面临变数。本周钢价环比上调,预计下周窄幅波动。需要关注的是:原料的变化,供应的强度,期货的起落。