本周(12月22日—12月26日),西本资讯监测的数据显示,截止12月26日,全国69个主要市场25mm规格三级螺纹钢平均价格为3432元/吨,周环比下跌9元;高线HPB300φ6.5mm平均价格为3595元/吨,周环比下跌12元。

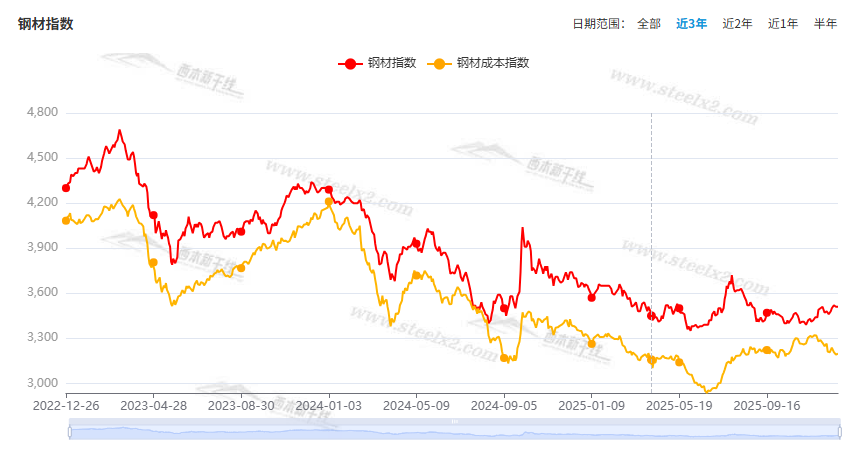

本期,全国多数市场建筑钢材价格环比变化不大:其中,北方冬储临近,钢厂稳价;南方期现联动,摇摆不定。本周西本钢材指数盘整,成本指数回落,显示长流程钢厂利润空间小幅改善;本周螺纹钢期货主力合约震荡调整,对现货有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约区间调整。其中,热卷2605合约周五夜盘收在3292元,较上周五夜盘3266元上涨26元;螺纹钢2605合约周五夜盘收在3132元,较上周五夜盘3114元上涨18元;从全周走势情况看,原料端铁矿较强,成材端上下震荡。

回首本期,消息面相对平静,原料价格松动,螺纹现货盘整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

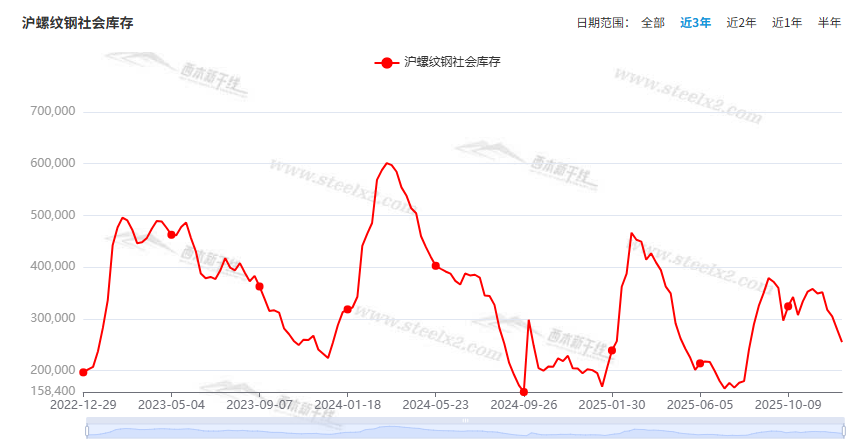

据西本资讯监测库存数据:截至12月25日,沪市螺纹钢库存总量为25.50万吨,周环比减少2.44万吨,降幅为8.73%(见下图);目前库存量较上年同期(12月26日的20.23万吨)增加5.27万吨,增幅为26.05%。本周沪市螺纹钢库存环比继续下降,显示资源补充不及时。

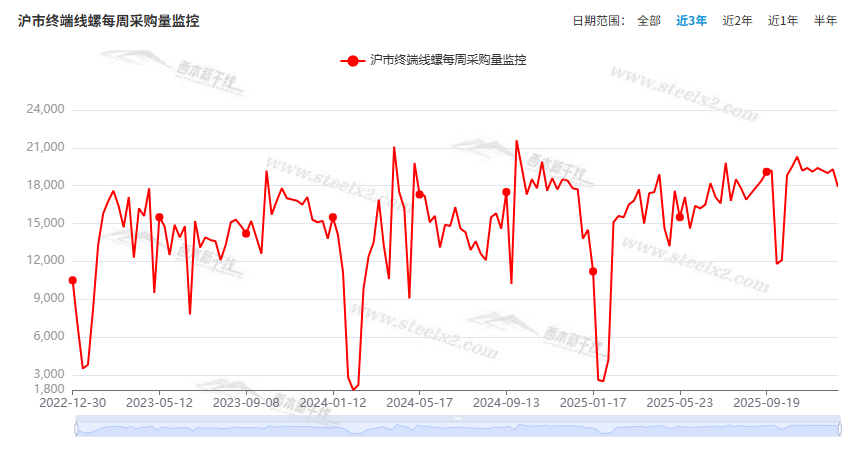

本期,西本资讯监测的沪市线螺周终端采购量为1.79万吨,周环比减少7.25%(见下图)。本周终端需求环比下降,显示刚需有所放缓。

本期西本钢材指数环比微调,市场价格整理:周一,稳中试探;周二,小幅趋高;周三,先抑后扬;周四,横盘整理;周五,下跌出货。当下上海市场现状是:库存继续减少,需求环比下降;价格低位反复,商家随波逐流。本周市场价格小幅震荡,预计下周区间试探。

二、库存总结分析

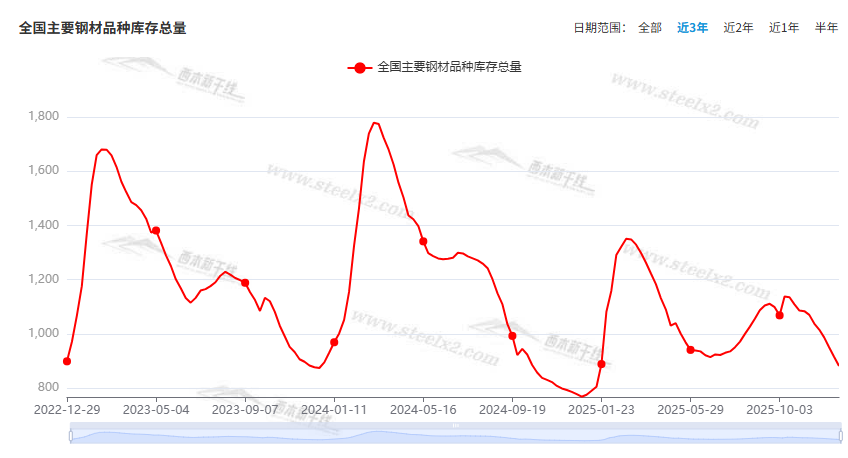

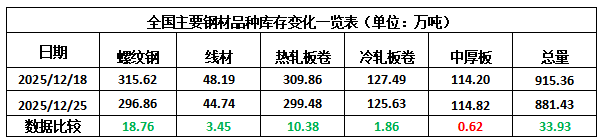

本期,全国35个主要市场样本仓库钢材总库存量为881.43万吨,周环比减少33.93万吨,降幅为3.71%。主要钢材品种中,螺纹钢库存量为296.86万吨,环比减少18.76万吨,降幅为5.94%;线盘库存量为44.74万吨,周环比减少3.45万吨,降幅为7.16%;热轧卷板库存量为299.38万吨,周环比减少10.48万吨,降幅为3.38%;中厚板库存量为114.82万吨,周环比增加0.62万吨,增幅为0.54%;冷卷板库存量为125.63万吨,周环比减少1.86万吨,降幅为1.46%。

据西本资讯历史数据,当前库存总量较上年同期(2024年12月26的767.98万吨)增加113.45万吨,增幅为14.77%。分品种看,本期五大钢材品种库存中,除中厚板外,其它品种继续降库。(见下图)

本周,华东区域建筑钢价格环比变化很小。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3000元到3280元/吨不等,周环比回调10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国常会:对贯彻落实中央经济工作会议决策部署作出安排

李强主持召开国务院常务会议,对贯彻落实中央经济工作会议决策部署作出安排。会议强调,国务院各部门要切实把思想和行动统一到党中央对形势的科学判断和决策部署上来,全面贯彻明年经济工作的总体要求和政策取向,进一步增强责任感、紧迫感,认真对标对表,主动认领任务,结合职能逐项细化实化,加快制定具体实施方案,推动各项工作落地见效。对涉及面广、综合性强的重要任务,牵头部门要主动担当,相关部门要密切配合,加强跨部门协同攻坚,形成促发展的合力。要靠前发力抓落实,以扎实有效的工作不断巩固拓展经济稳中向好势头,确保“十五五”开好局、起好步。

多地发布明年一季度地方债券发行计划

据中国债券信息网12月19日消息,当日,江苏发布了2026年一季度江苏省地方政府债券季度发行初步安排。安排显示,明年一季度江苏预计发行1056亿元地方债券,其中新增债券700亿元,再融资债券356亿元。 记者根据中国债券信息网发布的相关文件梳理,截至12月19日,已有四川、安徽、江苏、河北、吉林等7地发布了明年一季度地方债券发行计划。这些地方预计一季度发行地方债券规模总体达6577.12亿元。

报告预计2026年我国钢材需求量小幅下降

冶金工业规划研究院19日在北京发布的2026年国内及全球钢材需求预测成果报告显示,2025年中国钢材消费量或为8.08亿吨,同比下降5.4%;2026年我国钢材需求量或为8亿吨,同比下降1.0%。从全球来看,上述报告预测,2025年全球钢材消费量为17.19亿吨,同比下降1.8%;2026年全球钢材需求量为17.36亿吨,同比增长1.0%。报告显示,2025年,受国内需求不足特别是房地产市场深度调整等影响,中国钢材整体消费量下降。综合分析来看,2025年汽车、机械、能源、造船、自行车摩托车等行业钢材消费呈增长态势,建筑、集装箱、钢木家具等行业钢材消费下降。

一年期、五年期LPR均维持不变

央行:一年期贷款市场报价利率 3%,预期3.00%,前值3.00%。五年期贷款市场报价利率 3.5%,预期3.50%,前值3.50%。中国央行将一年期和五年期贷款市场报价利率(LPR)连续七个月保持不变。

李强:中央企业要适度超前开展新型基础设施建设

中央企业负责人会议12月22日至23日在京召开。会上传达了习近平重要指示。中共中央政治局常委、国务院总理李强出席会议并讲话。李强指出,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,中央企业要把思想和行动统一到党中央对形势的科学判断和决策部署上来,进一步明确方位、找准定位,切实担负起职责和使命。要在推进重大基础设施建设中提供强力保障,加快传统基础设施更新和数智化改造,适度超前开展新型基础设施建设。要在实现产业链供应链自主可控中当好担纲主力,结合主责主业发展新兴产业和未来产业,保障能源资源供应,增强产业链韧性。

“十五五”一批重大工程将建成

23日,国务院新闻办公室举行新闻发布会,交通运输部综合规划司负责人金敬东介绍“十四五”规划重大交通项目总体进展顺利,国家综合立体交通网建设实现了突破性进展。“6轴7廊8通道”国家综合立体交通网主骨架已经基本贯通,连接了全国超过80%的县级行政区,服务全国90%左右的经济和人口总量,交通固定资产投资达到18.8万亿元,交通运输综合能力、运行效率大幅提升。“十五五”时期,交通运输部将继续锚定加快建设交通强国战略目标,加快完善现代化综合交通运输体系,谋划建设一大批重大工程项目,加快推进交通运输一体化融合、安全化提升、数智化升级、绿色化转型,加力贯通综合运输大通道。

全国住房城乡建设工作会议在京召开

12月22日至23日,全国住房城乡建设工作会议在北京召开。会议提出,推动房地产市场止跌回稳,打赢保交房攻坚战,继续落实好政策“组合拳”。稳步实施城中村和危旧房改造。以需定建、以需定购增加保障性住房供给。推动房地产融资“白名单”项目扩围增效。38个城市开展老旧住房自主更新、原拆原建。提升住房公积金管理服务效能,深化灵活就业人员参加住房公积金制度试点。加快构建房地产发展新模式。

中钢协:国内钢材市场价格继续窄幅震荡运行

11月份,国内市场钢材价格先抑后扬,整体呈窄幅震荡运行。粗钢产量大幅下降,钢材社会库存继续保持高位,整体呈现供需两弱的格局。进入12月,在增量宏观政策预期偏强、钢材库存高位运行、新一轮冬储启动在即等多重因素影响下,国内钢材市场价格继续窄幅震荡运行。

12月中旬重点钢企粗钢日产184.5万吨

中钢协:2025年12月中旬重点钢企生铁日均产量168.1万吨,旬环比下降1.9%,同比下降7.3%;粗钢日均产量184.5万吨,旬环比下降1.3%,同比下降6.7%;钢材日均产量180.3万吨,旬环比下降1.4%,同比下降8.4%。2025年12月中旬,重点钢铁企业钢材库存量为1601万吨,旬环比增加126万吨,上升8.6%;比上月同旬增加40万吨,上升2.6%;比去年同旬增加137万吨,上升9.4%。

国家发改委:持续实施粗钢产量调控

国家发改委发表《大力推动传统产业优化提升》。对钢铁、石化等原材料产业,关键在于平衡供需、优化结构。原材料行业是我国国民经济的重要基础产业和支柱产业。当前,钢铁、石化等原材料行业普遍面临供需动态性平衡不足、产品结构不优等问题。“十五五”时期,原材料行业要深化供给侧结构性改革,坚持供需两侧协同发力,增加高端产能供给,确保总量规模适度、供需基本平衡、产品结构升级。加强行业管理,坚持“减油、增化、提质”,持续实施粗钢产量调控,严禁违规新增产能,促进优胜劣汰。聚焦重点产业链需求,支持企业加快产业科技创新,推动创新产品研发和产业化,加快补齐短板弱项,推动产业加速迈向中高端。加强常态化运行监测调度,发挥好预警机制作用。

本周,宏观面相对平淡,与行业相关的主要有:1、国务院召开常务会议,部署落实中央经济工作会议决策;2、最新一期LPR出笼,连续七个月维持不变;3、央企需要更大担当,适度超前开展新型基础设施建设;4、促进明年一季度良好开局,多地披露地方债券发行计划;5、重大交通项目进展顺利,“十五五”一批重大工程将建成;6、全国住房城乡建设工作会议召开,推动房地产市场止跌回稳。

行业面上,国家发改委重申,将“持续实施粗钢产量调控,严禁违规新增产能,促进优胜劣汰”。而冶金工业规划研究院发布的2026年国内及全球钢材需求预测成果报告显示,2026年我国钢材需求量同比或有小幅下降,不同钢材品种消费量将有增有减。另据中钢协数据,12月中旬,重点钢企粗钢、生铁和钢材产量同环比均有下降,表明年末压产效应继续显现;同期企业库存环比增幅较大,意味着钢企减产的同时,库存去化速度有所放缓。展望后期,随着新一年度的来到,叠加原料价格下跌,建筑钢供应缩减的趋势料难延续,而需求端改善的概率较小,在供强需弱的预期下,建筑钢价格低位徘徊的格局或难扭转。

回首本周,期螺区间波动,现货小幅起伏,供应没有提升,需求表现平淡。从行情走势看,全国各地表现基本一致:在北方,钢厂托举,价格横盘;在南方,情绪扰动,小幅上下;环比来看,全国市场均价变化很小。总体而言,期货滞涨,现货彷徨;不断试探,幅度受限。

期螺上下,现货起伏;频繁变化,幅度受限。这是本周市场的主要特色。接下来,预计终端需求平淡,投机需求静默,期货区间波动,现货继续跟随。

对于上海地区而言,市场现状是:库存持续减少,需求环比减弱,厂家有意托举,商家期待改变。当前的利好因素是:供应尚未加码,库存得以消化;利空因素主要有:部分原料跌价,需求难以提升。本周钢价窄幅波动,预计下周延续现状。需要关注的是:供应的多少,货的涨跌,需求的强弱。