本周(4月7日—4月10日),西本资讯监测的数据显示,截至4月10日,全国69个主要市场25mm规格三级螺纹钢平均价格为3436元/吨,周环比下跌11元;高线HPB300φ6.5mm平均价格为3582元/吨,周环比下跌14元。

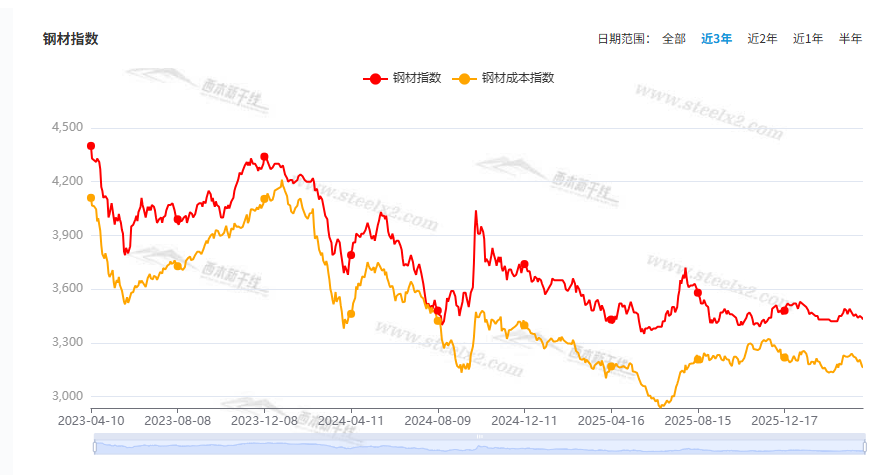

本期,全国多数市场建筑钢材价格小幅波动:其中,北方厂家托举,横盘为主;南方需求各异,稳中震荡。本周西本钢材指数小跌,成本指数下移,显示长流程钢厂利润空间稍有改善;本周螺纹钢期货主力合约低位运行,对现货形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数换月。其中,热卷2605合约周五夜盘收在3260元,较上周五收盘3285元下跌25元,热卷2610合约收在3273元;螺纹钢2605合约周五夜盘收在3070元,较上周五夜盘收盘3097元下跌27元,螺纹2610合约收在3093元;从全周走势情况看,原料端普遍较弱,成材端螺卷低迷。

回首本期,消息面缺少利好,原料部分松动,螺纹现货整理,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至4月9日,沪市螺纹钢库存总量为63.32万吨,周环比减少1.30万吨,降幅为2.01%(见下图);目前库存量较上年同期(4月10日的39.42万吨)增加23.90万吨,增幅为60.63%。本周沪市螺纹钢库存环比小幅回落,降库速度较慢。

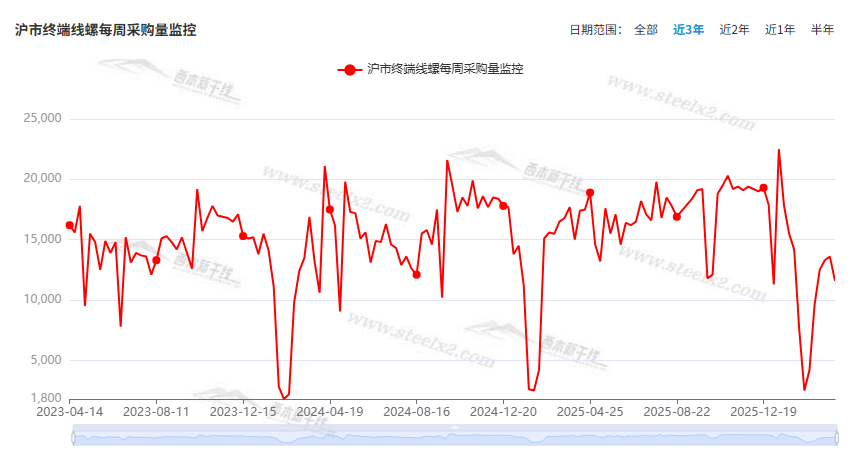

本期,西本资讯监测的沪市线螺周终端采购量为1.16万吨,环比前一周回落14.71%(见下图)。本周终端需求环比下降,主要是因为本周只有四个工作日,如果换算成单日,则环比略有回升。

本期西本钢材指数环比微调,市场价格小幅波动:周二,稳中试探;周三,大体持稳;周四,局部松动;周五,变化不大。当下上海市场现状是:库存同比偏高,需求总体平缓;成本支撑减弱,商家信心不足。本周市场价格小幅调整,预计下周窄幅波动。

二、库存总结分析

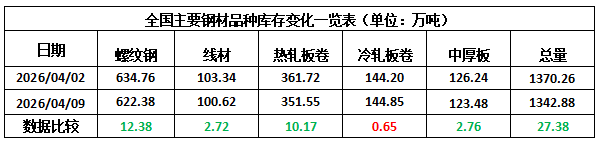

本期,全国35个主要市场样本仓库钢材总库存量为1342.88万吨,周环比减少27.38万吨,降幅为2.00%。主要钢材品种中,螺纹钢库存量为622.38万吨,环比减少12.38万吨,降幅为1.95%;线盘库存量为100.62万吨,周环比减少2.72万吨,降幅为2.63%;热轧卷板库存量为351.55万吨,周环比减少10.17万吨,降幅为2.81%;中厚板库存量为123.48万吨,周环比减少2.76万吨,降幅为2.19%;冷卷板库存量为144.85万吨,周环比增加0.65万吨,增幅为0.45%。

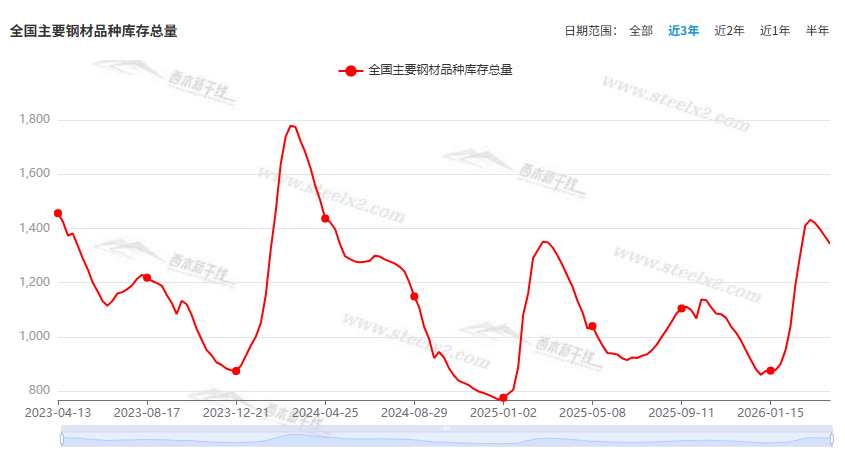

据西本资讯历史数据,当前库存总量较上年同期(2025年4月10日的1183.22万吨)增加159.66万吨,增幅为13.49%。分品种看,本期五大钢材品种中,除冷轧板卷外,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格环比变化不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2980元到3200元/吨不等,周环比松动0-10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

3月下旬重点钢企粗钢日产环比下降

据中国钢铁工业协会统计数据显示,2026年3月下旬重点钢企生铁日均产量181.2万吨,旬环比下降0.1%,同比下降3.4%;粗钢日均产量199.2万吨,旬环比下降1.7%,同比下降6.2%;钢材日均产量205.8万吨,旬环比上升3.8%,同比下降4.7%。3月下旬,重点统计钢铁企业钢材库存量1655万吨,环比上一旬减少136万吨,下降7.6%;比年初增加241万吨,增长17.0%;比上月同旬减少79万吨,下降4.6%;比去年同旬增加132万吨,增长8.7%。

中钢协:3月下旬21个城市5大品种钢材社会库存1142万吨

据中国钢铁工业协会,3月下旬,21个城市5大品种钢材社会库存1142万吨,环比减少22万吨,下降1.9%;比年初增加442万吨,上升58.4%;比上年同期增加106万吨,上升10.2%。3月下旬,分地区来看,七大区域钢材社会库存环比多数呈下降趋势,其中华南为减量最大地区,华北为降幅最大地区;西北为增量和升幅最大地区。

3月份中国物流业景气指数为50.2%

中国物流与采购联合会4月8日公布,3月份中国物流业景气指数为50.2%,较上月回升2.7个百分点,重回扩张区间,业务总量指数、新订单指数、从业人员指数、业务活动预期指数等分项指数呈现全面回升态势,航空物流业、道路运输业、邮政快递业业务总量指数环比分别回升3.7、3.1和2.5个百分点。

3月份挖掘机销量同比增长26.4%

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年3月销售各类挖掘机37402台,同比增长26.4%;其中:国内销量24101台(含电动挖掘机43台),同比增长23.5%;出口13301台(含电动挖掘机33台),同比增长32%。2026年1-3月,共销售挖掘机73336台,同比增长19.5%。其中:国内销量39579台(含电动挖掘机86台),同比增长8.25%;出口33757台(含电动挖掘机60台),同比增长36.1%。

3月份装载机销量同比增长22.3%

据中国工程机械工业协会对装载机主要制造企业统计,2026年3月销售各类装载机17026台,同比增长22.3%;其中:国内销量9521台(含电动装载机4864台),同比增长16.6%;出口7505台(含电动装载机299台),同比增长30.5%。2026年1-3月,共销售各类装载机38325台,同比增长25.4%。其中:国内销量18677台(含电动装载机9581台),同比增长14%;出口19648台(含电动装载机714台),同比增长38.5%。

3月地产债环比发行大增近100%至364.7亿元

东方金诚发布2026年3月地产债市场数据显示,3月地产债发行364.7亿元,环比增99.4%、同比增21.4%;到期622.5亿元,净融资缺口走阔至257.8亿元。发行以国企为主,民企仅滨江、重庆华宇两家发债,占比4.4%;市场加权平均发行利率2.63%,较上月降5bp。二级市场方面成交额2462.7亿元,环比大增78.8%,地产债利差整体平稳,国企利差修复、民企利差高位震荡。3月无新增境内外债券违约或展期主体。

乘联分会:中国3月乘用车销量同比下降15.2%

乘联分会:3月乘用车生产236.4万辆,同比下降4.9%;乘用车厂商批发237.8万辆,同比下降1.6%。3月,全国乘用车市场零售164.8万辆,同比下降15.0%,环比增长59.4%。今年以来累计零售422.6万辆,同比下降17.4%;乘用车出口(含整车与CKD)69.5万辆,同比增长74.3%。

2026年3月份工业生产者出厂价格同比由降转涨

2026年3月份,全国工业生产者出厂价格同比由上月下降0.9%转为上涨0.5%;环比上涨1.0%,涨幅比上月扩大0.6个百分点。工业生产者购进价格同比由上月下降0.7%转为上涨0.8%;环比上涨1.2%,涨幅比上月扩大0.5个百分点。一季度,工业生产者出厂价格比上年同期下降0.6%,工业生产者购进价格下降0.5%。

一季度我国完成水利建设投资2070亿元

从水利部了解到,今年一季度,我国水利基础设施建设取得积极成效,新开工重大水利工程15项,超去年同期,完成水利建设投资2070亿元,同比增长4.1%,实现良好开局。

一季度我国汽车产销同比下降

中国汽车工业协会数据显示,2026年3月,我国汽车产销分别完成291.7万辆和289.9万辆,环比分别增长74.4%和60.6%,同比分别下降3%和0.6%;1-3月,我国汽车产销分别完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%。

本周,宏观面消息相对平淡,与行业相关的主要有:1、外部因素影响加剧,3月PPI同比转正;2、物流业景气指数回升,3月份重回扩张区间;3、水利建设开局良好,一季度投资同比增加;4、一季度汽车产销同比下滑,出口市场增速强劲;5、补贴政策不及预期,3月乘用车销量降幅较大;6、3月地产债发行增长,发行主体多是国企;7、工程机械产销火热,挖掘机装载机销量大幅增长。

行业面上,据中钢协数据,3月下旬,重点钢企生铁、粗钢日均产量环比下降,其中,粗钢日产时隔4旬之后重新回到200万吨以下,表明钢企增产的动力有所减弱。同期重点钢企库存环比减少,为今年2月中旬以来的最低,表明在压产的同时,企业积极降库减缓压力。另外,中钢协统计的社会库存环比小降,但不同区域呈现差异化。展望后期,预计供应端难有大幅的提升,而需求端恢复的力度有限,如果没有突发因素扰动,建筑钢市仍会围绕成本线小幅波动。

回首本周,期螺低位挣扎,现货稳中调整,刚需总体平缓,商家心态摇摆。从行情走势看,全国各地略有不同:北方钢厂主导,基本横盘;南方期现互动,稳中小跌;环比来看,全国市场均价小幅下移。总体而言,铁矿走弱,成本松动;价格调整,幅度有限。

期螺不强,现货难涨;情绪不稳,低位反复。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求消失,期货低位起伏,现货小幅跟进。

对于上海地区而言,市场现状是:库存同比大增,需求恢复缓慢,厂家有意托举,商家随波逐流。当前的利好因素主要是:天气晴好,供应平缓;利空因素主要有:需求平淡,去库缓慢。本周钢价震荡偏弱,预计下周低位试探。需要关注的是:原料的涨跌,期货的高低,需求的变化。