本周(5月18日—5月22日),西本资讯监测的数据显示,截止5月22日,全国69个主要市场25mm规格三级螺纹钢平均价格为3553元/吨,周环比下跌59元;高线HPB300φ6.5mm平均价格为3696元/吨,周环比下跌57元。

本期,全国主要市场建筑钢材价格震荡回落:其中,北方市场下调,钢厂补跌;南方需求放缓,稳中下移。本周西本钢材指数走弱,成本指数调低,显示长流程钢厂利润空间并未缩减;本周螺纹钢期货主力合约走跌,对现货形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约全线回落。其中,热卷2610合约周五夜盘收在3380元,较上周五收盘3443元下跌63元;螺纹钢2610合约周五夜盘收在3168元,较上周五收盘3229元下跌61元;从全周走势情况看,原料端相继下调,成材端联袂走低。

回首本期,消息面缺少暖意,铁矿价格下跌,螺纹现货调低,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

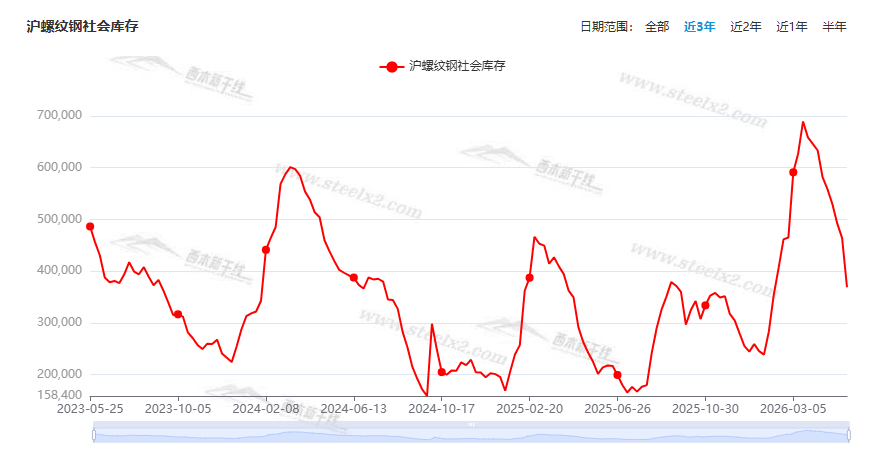

据西本资讯监测库存数据:截至5月21日,沪市螺纹钢库存总量为36.88万吨,周环比减少9.51万吨,降幅为20.50%(见下图);目前库存量较上年同期(5月22日的22.46万吨)增加14.42万吨,增幅为64.20%。本周沪市螺纹钢库存环比大降,主要是因为贸易商消极进货,资源补充暂缓。

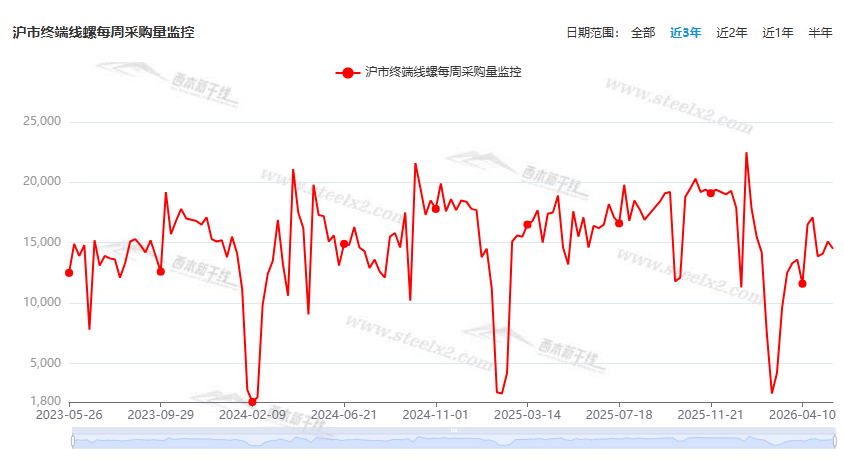

本期,西本资讯监测的沪市线螺周终端采购量为1.45万吨,环比前一周减少3.97%(见下图)。本周终端需求环比回落,显示刚需季节性放缓。

本期西本钢材指数趋弱,市场价格下调:周一,低位成交;周二,跌势见缓;周三,盘中止跌;周四,横盘试探;周五,小幅调低。当下上海市场现状是:库存持续下降,需求环比减量;厂家随行就市,商家出货为主。本周市场价格偏弱运行,预计下周震荡调整。

二、库存总结分析

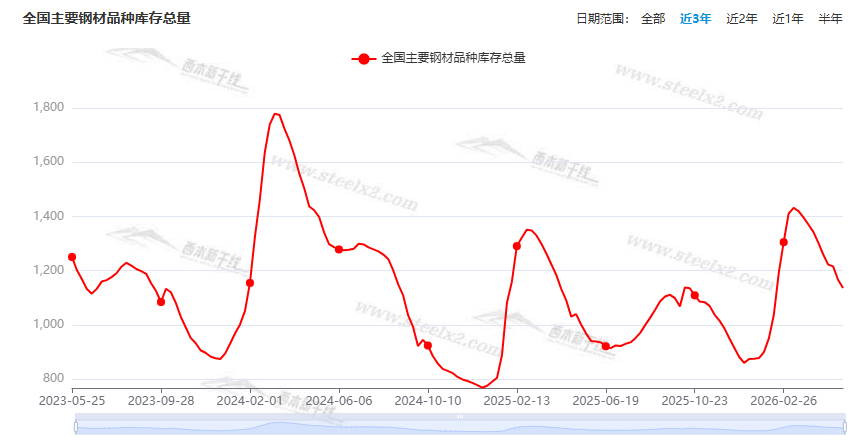

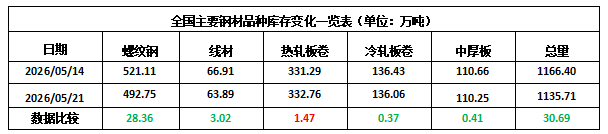

本期,全国35个主要市场样本仓库钢材总库存量为1135.71万吨,周环比减少30.69万吨,降幅为2.63%。主要钢材品种中,螺纹钢库存量为492.75万吨,环比减少28.36万吨,降幅为5.44%;线盘库存量为63.89万吨,周环比减少3.02万吨,降幅为4.51%;热轧卷板库存量为332.76万吨,周环比增加1.47万吨,增幅为0.44%;中厚板库存量为110.25万吨,周环比减少0.41万吨,降幅为0.37%;冷卷板库存量为136.06万吨,周环比减少0.37万吨,降幅为0.27%。

据西本资讯历史数据,当前库存总量较上年同期(2025年5月22日的968.67万吨)增加167.04万吨,增幅为17.24%。分品种看,本期五大钢材品种中,热轧卷板库存回升,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比小幅下跌。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3020元到3300元/吨不等,周环比回落30-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—4月固定资产投资同比下降

国家统计局:1—4月份,全国固定资产投资(不含农户)141293亿元,同比下降1.6%;扣除房地产开发投资,全国固定资产投资增长1.3%。其中,知识产权产品投资同比增长8.9%。分领域看,基础设施投资同比增长4.3%,制造业投资增长1.2%,房地产开发投资下降13.7%。

2026年1—4月份全国房地产市场基本情况

国家统计局:1—4月份,全国房地产开发投资23969亿元,同比下降13.7%;其中,住宅投资18464亿元,下降13.1%。 1—4月份,新建商品房销售面积25258万平方米,同比下降10.2%,降幅比1—3月份收窄0.2个百分点;其中住宅销售面积下降12.2%。新建商品房销售额23000亿元,下降14.6%,降幅收窄2.1个百分点;其中住宅销售额下降15.7%。 1—4月份,房地产开发企业到位资金26697亿元,同比下降18.4%。

一二三线城市商品住宅销售价格同比下降

国家统计局:4月份,一线城市新建商品住宅销售价格同比下降2.1%,降幅比上月收窄0.1个百分点。其中,上海上涨3.7%,北京、广州和深圳分别下降2.3%、4.4%和5.3%。二线城市新建商品住宅销售价格同比下降3.3%,降幅与上月相同。三线城市新建商品住宅销售价格同比下降4.1%,降幅扩大0.1个百分点。 4月份,一线城市二手住宅销售价格同比下降6.8%,降幅比上月收窄0.6个百分点。其中,北京、上海、广州和深圳分别下降7.4%、5.6%、7.9%和6.5%。二、三线城市二手住宅销售价格同比分别下降5.9%和6.3%,降幅分别收窄0.3个和0.1个百分点。

4月中国粗钢产量8363万吨

国家统计局数据显示:2026年4月,中国粗钢产量8363万吨,同比下降2.8%;生铁产量7069万吨,同比下降3.6%;钢材产量12263万吨,同比下降1.7%。1-4月,中国粗钢产量33112万吨,同比下降4.1%;生铁产量28228万吨,同比下降3.1%;钢材产量47194万吨,同比下降1.3%。

全国乘用车行业2026年4月末库存354万辆、库存62天

乘联分会崔东树发文称,2026年4月月末全国乘用车行业库存354万辆,较上月增长9万辆,较2025年4月增4万辆,形成库存持续增长的趋势。其中厂家库存占比29.8%,相对偏高。2026年4月预测乐观度36%,5月初的4月月后满意度为7%,预期低但满意度更差,主要是高油价的冲击太大。团队对5月市场的乐观度下降到27%,这是近期市场乐观度判断的偏低水平,预期不断调低后仍未转为更乐观。

一年期、五年期LPR均维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3%和3.5%不变,为连续十二个月保持不变。

前4个月全国财政收入巩固向好态势

财政部5月20日发布数据显示,今年前4个月,全国一般公共预算收入约8.34万亿元,同比增长3.5%,增幅比一季度提高1.1个百分点,收入巩固向好态势。其中,全国税收收入约6.81万亿元,同比增长3.9%,增幅比一季度提高1.7个百分点。支出方面,今年前4个月,全国一般公共预算支出约9.48万亿元,同比增长1.3%;支出规模为年初预算的31.6%,进度为近5年同期最快,民生等重点领域支出得到较好保障。

1—4月国有土地使用权出让收入同比下降27.2%

财政部发布数据,1—4月,全国政府性基金预算收入10208亿元,同比下降18.9%。分中央和地方看,中央政府性基金预算收入1491亿元,同比增长6.5%;地方政府性基金预算本级收入8717亿元,同比下降22.1%,其中,国有土地使用权出让收入6801亿元,同比下降27.2%。

5月1-17日,全国乘用车市场零售68.0万辆

乘联分会发布数据,5月1-17日,全国乘用车市场零售68.0万辆,同比去年5月同期下降23%,较上月同期增长23%,今年以来累计零售628.5万辆,同比下降19%;5月1-17日,全国乘用车新能源市场零售40.0万辆,同比去年5月同期下降12%,较上月同期增长18%,今年以来累计零售315.8万辆,同比下降17%。

4月中国钢筋产量1511.2万吨

国家统计局数据显示,2026年4月份,中国钢筋产量为1511.2万吨,同比下降13.4%;1-4月累计产量为5684.1万吨,同比下降13.5%。4月份,中国中厚宽钢带产量为1759.8万吨,同比下降4.9%;1-4月累计产量为7049.0万吨,同比下降7.2%。4月份,中国线材(盘条)产量为1046.0万吨,同比下降10.7%;1-4月累计产量为4211.2万吨,同比下降4.7%。

本周,宏观面缺少利好,与行业相关的主要有:1、经济回升动力减弱,前4月固定资产投资同比下降;2、最新LPR报价公布,连续12个月保持不变;3、财政收入总体向好,4月份同环比均有增长;4、房地产行业相对疲软,部分指标降幅扩大;5、多数城市房价仍未止跌,卖地收入同比大降;6、乘用车零售同比下降,行业库存持续增长。

行业面上,国家统计局数据显示,4月份我国生铁、粗钢和钢材产量同比减少,在钢材分类品种中,钢筋和线材(盘条)产量降幅更为明显,表明在需求下滑的倒逼下,当期建筑钢材供应受到抑制。不过,随着部分原料价格的回落,以及钢厂通过级差加价增厚了利润,预计后期建筑钢材供应继续减少的概率不大。展望后期,需求或呈现季节性减少,一旦库存去化节奏放缓,建筑钢市将重返“煎熬”状态。

回首本周,期螺震荡收低,现货波动下行,需求环比放缓,商家信心受挫。从行情走势看,全国各地大同小异:部分区域波动,跌幅有限;部分区域疲软,跌幅较大;环比来看,全国市场均价整体下移。总体而言,原料松动,市场回调;需求不济,钢厂跟跌。

期螺走软,现货调低;预期偏弱,加快出货。这是本周市场的主要特色。接下来,预计终端需求受限,投机需求退缩,期货区间调整,现货小幅跟进。

对于上海地区而言,市场现状是:库存同比偏高,需求环比下降;商家心态不佳,价格总体转跌。当前的利好因素是:到货减少,库存下降;利空因素主要有:降雨增多,需求趋淡。本周钢价环比下调,预计下周弱势运行。需要关注的是:供应的多少,期货的高低,需求的冷热。