本周(11月17日—11月21日),西本资讯监测的数据显示,截止11月21日,全国69个主要市场25mm规格三级螺纹钢平均价格为3378元/吨,周环比上涨21元;高线HPB300φ6.5mm为3556元/吨,周环比上涨20元。

本期,全国各地市场建筑钢材价格波动回升:其中,北方市场趋高,钢厂托举;南方期现呼应,震荡上移。本周西本钢材指数小涨,成本指数调高,显示长流程钢厂利润空间难以改善;本周螺纹钢期货主力合约上行受挫,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡运行。其中,热卷2601合约周五夜盘收在3269元,较上周五夜盘3252元上涨17元;螺纹钢2601合约周五夜盘收在3060元,较上周五夜盘3050元上涨10元;从全周走势情况看,原料端双焦较弱,成材端冲高回落。

回首本期,消息面总体平淡,原料价格偏强,螺纹低位波动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

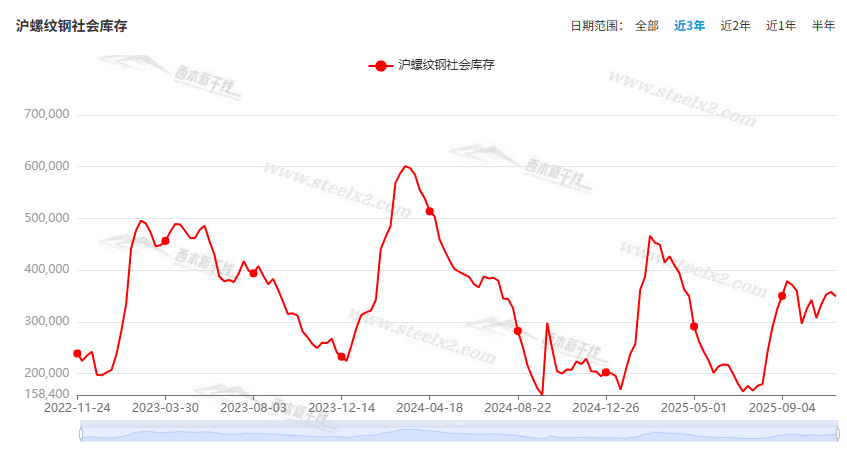

据西本资讯监测库存数据:截至11月20日,沪市螺纹钢库存总量为34.88万吨,周环比减少0.90万吨,降幅为2.52%(见下图);目前库存量较上年同期(11月21日的21.80万吨)增加13.08万吨,增幅为60%。本周沪市螺纹钢库存环比小幅回落,显示供应量略有缩减。

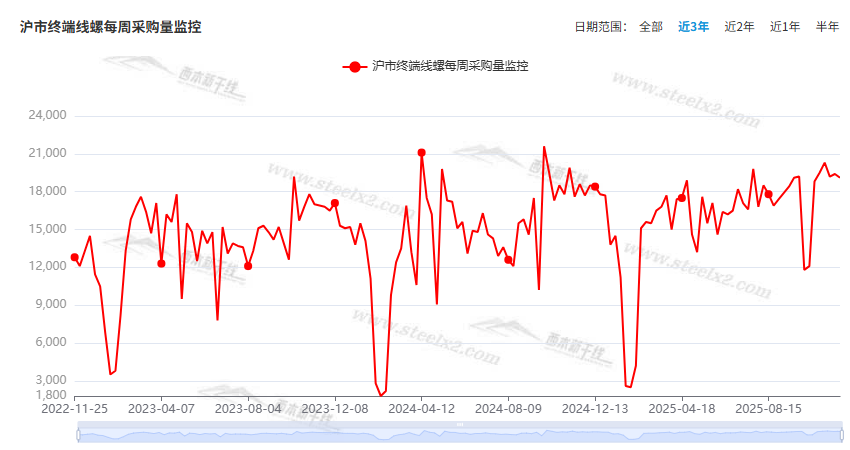

本期,西本资讯监测的沪市线螺周终端采购量为1.91万吨,周环比减少1.55%(见下图)。本周终端需求环比波动较小,显示刚需依然平缓。

本期西本钢材指数环比小涨,市场价格前高后低:周一,稳步跟涨;周二,小幅抬高;周三,稳中趋弱;周四,松动出货;周五,横盘为主。当下上海市场现状是:库存环比减少,需求波动不大;价格难以推高,商家预期谨慎。本周市场价格区间起伏,预计下周继续波动。

二、库存总结分析

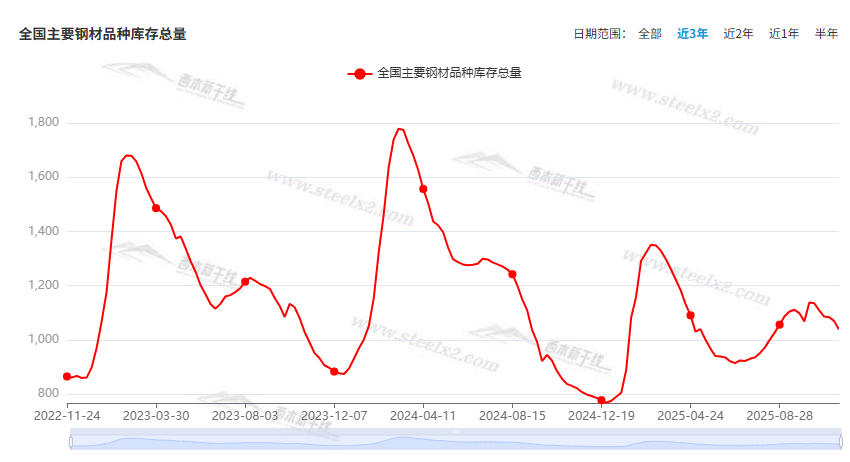

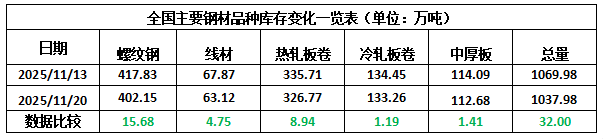

本期,全国35个主要市场样本仓库钢材总库存量为1037.98万吨,周环比减少32万吨,降幅为2.99%。主要钢材品种中,螺纹钢库存量为402.15万吨,环比减少15.68万吨,降幅为3.75%;线盘库存量为63.12万吨,周环比减少4.75万吨,降幅为7.00%;热轧卷板库存量为326.77万吨,周环比减少8.94万吨,降幅为2.66%;中厚板库存量为112.68万吨,周环比减少1.41万吨,降幅为1.24%;冷卷板库存量为133.26万吨,周环比减少1.19万吨,降幅为0.89%。

据西本资讯历史数据,当前库存总量较上年同期(2024年11月21的807.88万吨)增加230.10万吨,增幅为22.17%。分品种看,本期五大钢材品种库存中,所有品种降库。(见下图)

本周,华东区域建筑钢价格震荡见涨,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2960元到3220元/吨不等,周环比回升10-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—10月,全国一般公共预算收入186490亿元

财政部:1—10月,全国一般公共预算收入186490亿元,同比增长0.8%。其中,全国税收收入153364亿元,同比增长1.7%;非税收入33126亿元,同比下降3.1%。分中央和地方看,中央一般公共预算收入81856亿元,同比下降0.8%;地方一般公共预算本级收入104634亿元,同比增长2.1%。1—10月,车辆购置税1676亿元,同比下降16.3%。1—10月,企业所得税39182亿元,同比增长1.9%。

前10个月国有土地使用权出让收入24982亿元

11月17日,财政部发布2025年1-10月财政收支情况,1-10月,全国政府性基金预算收入34473亿元,同比下降2.8%。分中央和地方看,中央政府性基金预算收入3618亿元,同比增长1.6%;地方政府性基金预算本级收入30855亿元,同比下降3.3%,其中,国有土地使用权出让收入24982亿元,同比下降7.4%。

10月中国出口板材597万吨

海关总署数据显示,2025年10月,中国出口钢铁板材597万吨,同比下降22.6%;1-10月累计出口6045万吨,同比下降3.5%。10月,中国出口钢铁棒材162万吨,同比增长28.1%;1-10月累计出口1555万吨,同比增长45.9%。

10月中国钢筋产量1434万吨

国家统计局数据显示,2025年10月份,中国钢筋产量为1434.0万吨,同比下降18.6%;1-10月累计产量为15801.0万吨,同比下降2.0%。10月份,中国中厚宽钢带产量为1814.5万吨,同比增长6.3%;1-10月累计产量为18749.6万吨,同比增长5.3%。10月份,中国线材(盘条)产量为1086.1万吨,同比下降10.4%;1-10月累计产量为11300.5万吨,同比增长0.4%。10月份,中国铁矿石原矿产量为8403.3万吨,同比下降2.9%;1-10月累计产量为85173.6万吨,同比下降3.2%。

央行LPR连续六个月保持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3%和3.5%不变,为连续六个月保持不变。

11月上半月,乘用车市场表现相对平淡

中国汽车流通协会 :11月上半月,乘用车市场表现相对平淡,部分地区的以旧换新与报废更新补贴政策有所收紧,一定程度上增强了消费者的观望情绪;然而,随着年末临近,新能源汽车购置税优惠政策即将退坡,同时江苏、广东等汽车消费大省陆续出台新一轮购车补贴政策,叠加经销商为冲刺年度目标加快销售节奏,预计11月下半月乘用车市场将迎来一定幅度的回升。

10月钢坯出口量较9月下滑21%

2025年1-9月钢坯出口累计达1073万吨、同比激增215%。10月钢坯出口量较9月下滑21%;同比由正转负:较2024年同期下降4%,为今年以来首次出现同比负增长;累计增速收窄:1-10月钢坯出口累计约1190万吨,同比增幅从1-9月的 215% 收窄至157% 左右,高增长动能明显减弱。

本周,宏观面缺少利好,与行业相关的主要有:1、降息预期再次落空,LPR连续六个月不变;2、前10月财政收支情况公布,税收收入同比回正;3、地方本级预算收入减少,卖地收入继续下降;4、补贴政策有所收紧,乘用车市场销售放缓。

行业面上,据国家统计局数据,10月份我国钢筋和线盘产量同比减少,其中,当月钢筋产量降至2024年7月以来最低,线盘产量为今年2月以来新低,表明在需求端收缩的同时,钢厂及时调整了铁水流向,建筑钢材在钢材总产量中的占比不断减少。另据海关数据,10月份我国出口钢铁板材和钢坯数量均有减少,但棒材出口保持增长态势。——相关数据显示,压产和出口是支撑建筑钢价的重要因素。展望后期,成本对钢价仍有托举,但需求不具备拉涨的动力,预计市场低位反复的态势还将延续。

回首本周,期螺冲高调整,现货先扬后抑,需求没有放大,商家正常出货。从行情走势看,全国各地表现稍有差异:在北方,钢厂推高,市场偏强;在南方,期现呼应,涨后回调;环比来看,全国市场价格均有回升,但幅度不一。总体而言,期货试探,现货反复;上下波动,幅度有限。

期货震荡,现货起落;频繁试探,未能突破。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求观望,期货继续波动,现货仍有起伏。

对于上海地区而言,市场现状是:库存环比减少,需求未能提升,期货冲高受阻,现货涨幅受限。当前的利好因素是:原料价格偏高,供应有望减少;利空因素主要有:期货无力拉升,库存消化缓慢。本周钢价区间波动,预计下周继续试探。需要关注的是:宏观的动态,期货的走势,供应的变化。