本周(9月15日—9月19日),西本资讯监测的数据显示,截止9月19日,全国69个主要市场25mm规格三级螺纹钢平均价格为3407元/吨,周环比上涨26元;高线HPB300φ6.5mm为3580元/吨,周环比上涨25元。

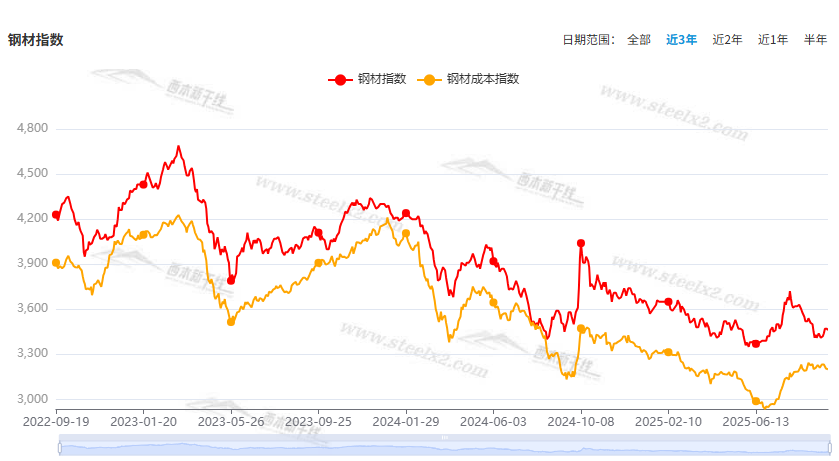

本期,全国各地市场建筑钢材价格波动小涨:其中,北方钢厂托举,涨多跌少;南方期货引导,震荡趋高。本周西本钢材指数回升,成本指数调低,显示长流程钢厂利润空间略有改善;本周螺纹钢期货主力合约重心抬升,对现货有直接影响。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动上移。其中,热卷2601合约周五夜盘收在3384元,较上周五夜盘3350元上涨34元;螺纹钢2601合约周五夜盘收在3188元,较上周五夜盘3120元上涨68元;从全周走势情况看,原料端整体抗跌,成材端试探上调。

回首本期,消息面总体平静,原料现货分化,螺纹震荡上移,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

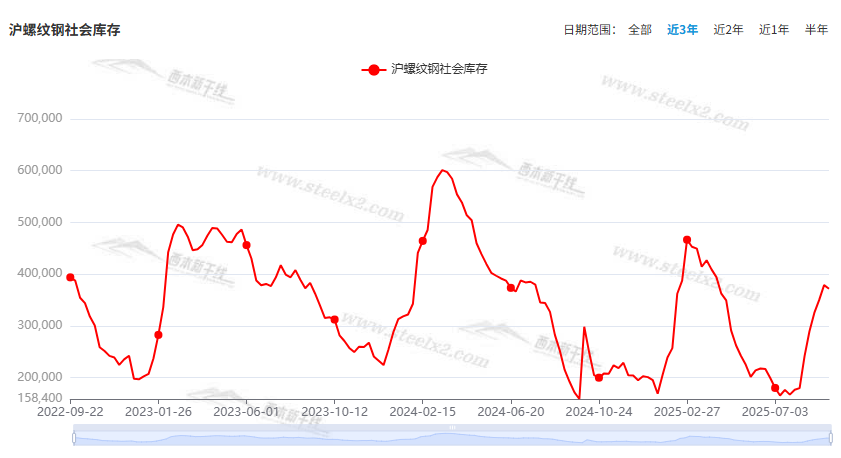

据西本资讯监测库存数据:截至9月18日,沪市螺纹钢库存总量为37.17万吨,周环比减少0.69万吨,降幅为1.82%(见下图);目前库存量较上年同期(9月19日的17.12万吨)增加20.05万吨,增幅为117.11%。本周沪市螺纹钢库存环比下降,显示集中到货告一段落。

本期,西本资讯监测的沪市线螺周终端采购量为1.91万吨,周环比增加3.80%(见下图)。本周终端需求环比小幅回升,显示刚需继续恢复。

本期西本钢材指数环比上行,市场价格趋高:周一,盘中上调;周二,稳步抬升;周三,稳中回调;周四,先稳后跌;周五,低位趋高。当下上海市场现状是:库存暂停增仓,需求小幅增加;期货左右情绪,价格震荡修复。本周市场价格低位上探,预计下周波动偏强。

二、库存总结分析

本期,全国35个主要市场样本仓库钢材总库存量为1110.82万吨,周环比增加6.10万吨,增幅为0.55%。主要钢材品种中,螺纹钢库存量为487.50万吨,环比减少2.15万吨,减幅为0.44%;线盘库存量为76.61万吨,周环比增加2.86万吨,增幅为3.88%;热轧卷板库存量为299.46万吨,周环比增加4.31万吨,增幅为1.46%;中厚板库存量为106.23万吨,周环比增加0.64万吨,增幅为0.61%;冷卷板库存量为141.02万吨,周环比增加0.44万吨,增幅为0.31%。

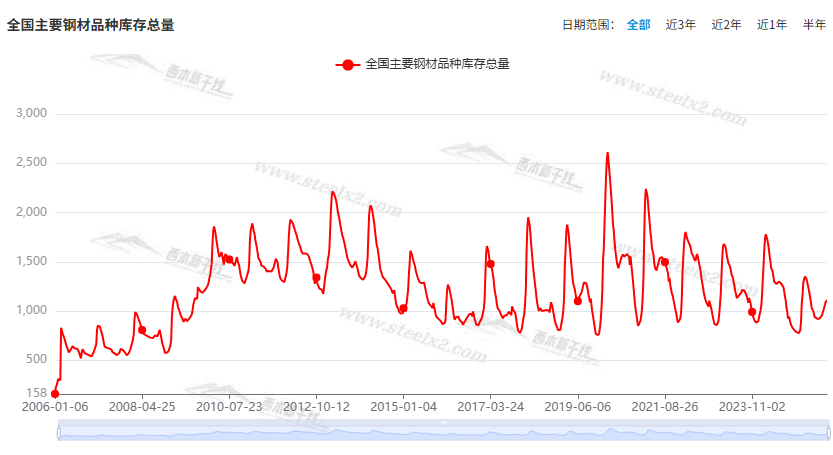

据西本资讯历史数据,当前库存总量较上年同期(2024年9月19的992.33万吨)增加118.49万吨,增幅为11.94%。分品种看,本期五大钢材品种库存中,螺纹钢库存下降,其它品种增仓。(见下图)

本周,华东区域建筑钢价格波动回升,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3030元到3260元/吨不等,周环比上涨30-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

明年2.8万亿元化解地方隐性债务额度将靠前使用

9月12日,在国新办举办的发布会上,财政部部长蓝佛安答记者问时表示,继续落实好一揽子化债举措,提前下达部分2026年新增地方政府债务限额,靠前使用化债额度,多措并举化解存量隐性债务。

全国铁路建设持续推进

今年以来,我国多地铁路项目建设优质高效推进。记者从中国国家铁路集团有限公司获悉,今年1至8月,全国铁路完成固定资产投资5041亿元,同比增长5.6%,有效发挥对全社会投资的拉动作用,为全方位扩大国内需求、促进我国经济持续回升向好注入新动能。

国家统计局:固定资产投资保持增长

1-8月份,全国固定资产投资(不含农户)326111亿元,同比增长0.5%;扣除房地产开发投资,全国固定资产投资增长4.2%。分领域看,基础设施投资同比增长2.0%,制造业投资增长5.1%,房地产开发投资下降12.9%。

1—8月份,全国房地产开发投资60309亿元

国家统计局:1—8月份,全国房地产开发投资60309亿元,同比下降12.9%;其中,住宅投资46382亿元,下降11.9%。全国新建商品房销售面积57304万平方米,同比下降4.7%;新建商品房销售额55015亿元,下降7.3%。

各线城市商品住宅销售价格环比下降

8月份,一线城市新建商品住宅销售价格环比下降0.1%,降幅比上月收窄0.1个百分点。其中,上海上涨0.4%,北京、广州和深圳分别下降0.4%、0.2%和0.4%。二线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点。

8月中国粗钢产量7737万吨

国家统计局数据显示:2025年8月,中国粗钢产量7737万吨,同比下降0.7%;生铁产量6979万吨,同比增长1.0%;钢材产量12277万吨,同比增长9.7%。1-8月,中国粗钢产量67181万吨,同比下降2.8%;生铁产量57907万吨,同比下降1.1%;钢材产量98217万吨,同比增长5.5%。

9月上旬重点钢企粗钢日产208.7万吨

2025年9月上旬,重点统计钢铁企业共生产粗钢2087万吨,平均日产208.7万吨,日产环比增长7.2%;生铁1896万吨,平均日产189.6万吨,日产环比增长3.8%;钢材1956万吨,平均日产195.6万吨,日产环比下降8.5%。9月上旬,重点统计钢铁企业钢材库存量1582万吨,环比上一旬增加84万吨,增长5.6%;比年初增加345万吨,增长27.9%;比上月同旬增加75万吨,增长5.0%;比去年同旬增加85万吨,增长5.7%,比前年同旬增加2万吨,增长0.1%。

财政部:1—8月全国一般公共预算收入148198亿元

财政部数据显示,1—8月,全国一般公共预算收入148198亿元,同比增长0.3%。其中,全国税收收入121085亿元,同比微增0.02%;非税收入27113亿元,同比增长1.5%。分中央和地方看,中央一般公共预算收入64268亿元,同比下降1.7%;地方一般公共预算本级收入83930亿元,同比增长1.8%。

8月中国钢筋产量1541.2万吨

国家统计局数据显示,2025年8月份,中国钢筋产量为1541.2万吨,同比增长23.6%;1-8月累计产量为12867.8万吨,同比增长0.3%。8月份,中国中厚宽钢带产量为1876.9万吨,同比增长3.5%;1-8月累计产量为15109.9万吨,同比增长4.2%。8月份,中国线材(盘条)产量为1145.2万吨,同比增长9.7%;1-8月累计产量为9039.2万吨,同比增长2.0%。

海关总署:8月中国出口板材563万吨

海关总署最新数据显示,2025年8月,中国出口钢铁板材563万吨,同比下降15.1%;1-8月累计出口4808万吨,同比下降0.1%。8月,中国出口钢铁棒材163万吨,同比增长51.0%;1-8月累计出口1225万吨,同比增长52.2%。

中指研究院:9月上半月30城新房成交同比降幅收窄

据CRIC监测数据,重点30城9月前14日成交面积达159.3万平方米,与去年同期下降6%。市场呈现出同比降幅放缓的弱复苏特征,从短期市场热度来看,9月市场热度延续高位:据CRIC监测数据,9月上半月重点30城项目开盘去化率为38%,较2025年8月全月微降4pcts,与2024年9月全月相比增长11pcts。

本期,宏观面与市场相关的消息主要有:1、继续落实化债举措,靠前使用化债额度;2、税收收入同比转正,前8月一般公共预算收入回升;3、固定资产投资增速放缓,8月份数据不太理想;4、房地产开发投资同比下降,核心指标维持颓势;5、铁路建设持续推进,1-8月固投总体良好;6、8月各线城市房价下降,降幅环比略有收窄;7、部分城市楼市弱复苏,新房成交面积降幅收缩。

行业面上,国家统计局数据显示,8月份中国粗钢产量同比下降,但生铁产量同比增长,表明企业减产并不主动;另外,8月份钢筋和线盘产量同比增加,1-8月累计产量同比转正,意味着建筑钢材产量开始止跌回升。另据海关总署数据,8月份板材出口量同比下降,今年累计出口量由增转降,而棒材出口量持续增长,年内累计出口量增幅扩大,成为消化国内供给的重要力量。值得一提的是,中钢协数据显示,经过8月下旬的下降之后,9月上旬重点钢企粗钢、生铁环比均有回升,同期企业库存也有增加,表明企业生产积极性提升,库存去化节奏较慢。展望后期,虽然钢价有修复性上行的动力,但预计需求恢复力度有限,而供应端韧性较强,当下的供需形势不利于钢价大幅回涨。

回首本周,期螺震荡收高,现货波动小涨,原料稳中有落,商家出货为主。从行情走势看,全国各地基本一致:在北方,钢厂主导,变化很小;在南方,期现呼应,易涨难跌;环比来看,全国市场价格稳中见涨,幅度不大。总体而言,期货波动,现货摇摆;反复试探,小幅向上。

期货偏强,现货呼应;频繁波动,窄幅上探。这是本周市场的主要特色。接下来,预计终端需求改善,投机需求理性,期货重心提升,现货震荡趋高。

对于上海地区而言,市场现状是:库存环比减少,同比增幅扩大,期货引领涨跌,商家操作谨慎。当前的利好因素是:极端天气减少,需求有望好转;利空因素主要有:钢厂消极减产,库存总体偏高。本周钢价震荡小涨,预计下周波动趋高。需要关注的是:期货的高度,供应的力度,需求的强度。