本周(12月1日—12月5日),西本资讯监测的数据显示,截止12月5日,全国69个主要市场25mm规格三级螺纹钢平均价格为3446元/吨,周环比上涨43元;高线HPB300φ6.5mm为3616元/吨,周环比上涨39元。

本期,全国多数市场建筑钢材价格环比回涨:其中,北方需求较弱,涨幅受限;南方现货补涨,整体抬高。本周西本钢材指数上涨,成本指数回落,显示长流程钢厂利润空间继续改善;本周螺纹钢期货主力合约换月,对现货有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约部分换月。其中,热卷2601合约周五夜盘收在3301元,较上周五夜盘3322元下跌21元,2605合约收在3304元;螺纹钢2601合约周五夜盘收在3120元,较上周五夜盘3124元下跌4元,2605合约收在3132元;从全周走势情况看,原料端走势偏弱,成材端受到拖累。

回首本期,消息面总体平淡,焦炭价格下调,螺纹现货偏强,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

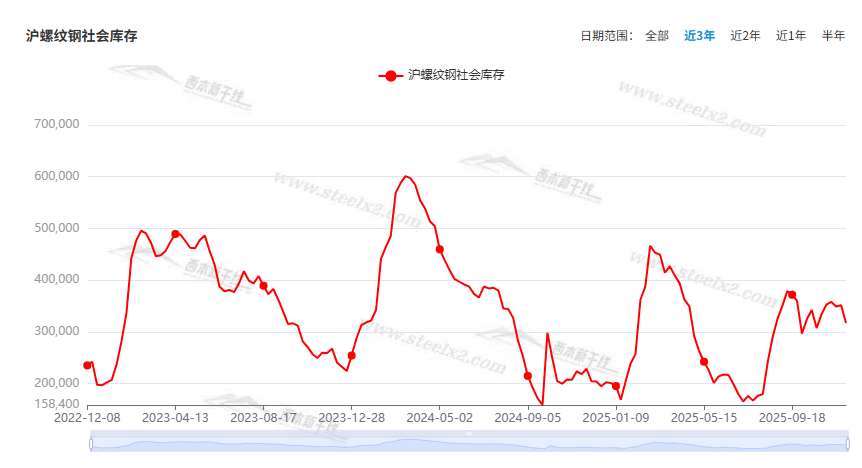

据西本资讯监测库存数据:截至12月4日,沪市螺纹钢库存总量为31.72万吨,周环比减少3.42万吨,降幅为9.73%(见下图);目前库存量较上年同期(12月5日的20.43万吨)增加11.29万吨,增幅为55.26%。本周沪市螺纹钢库存环比大幅下降,显示近期资源流入减少。

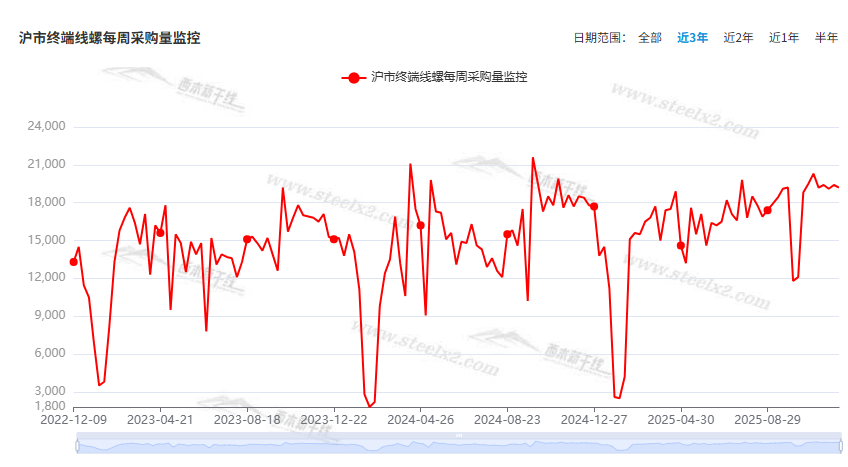

本期,西本资讯监测的沪市线螺周终端采购量为1.92万吨,周环比减少1.03%(见下图)。本周终端需求环比略有下降,显示刚需无力回暖。

本期西本钢材指数环比提升,市场价格上涨:周一,整体调高;周二,惯性上移;周三,横盘观望;周四,继续持稳;周五,稳中微调。当下上海市场现状是:库存降幅扩大,需求小幅回落;进货成本抬升,商家随行就市。本周市场价格震荡上调,预计下周波动调整。

二、库存总结分析

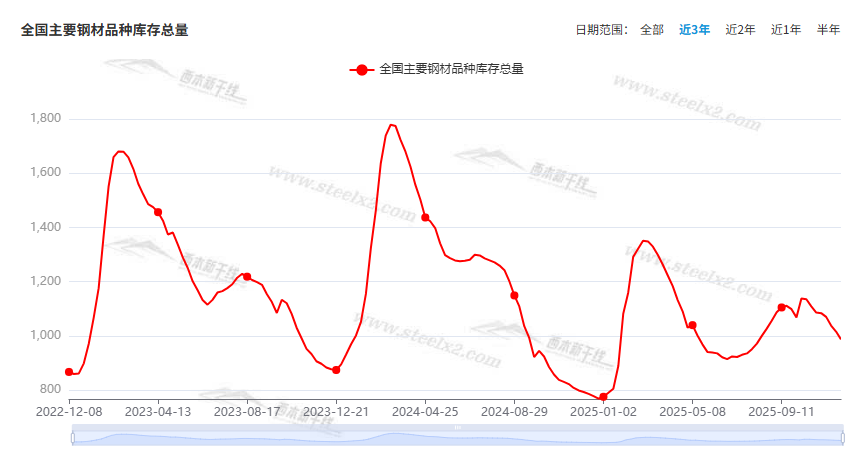

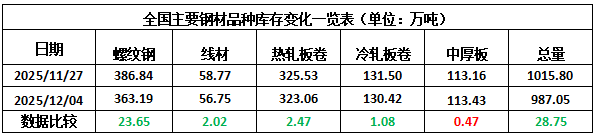

本期,全国35个主要市场样本仓库钢材总库存量为987.05万吨,周环比减少28.75万吨,降幅为2.83%。主要钢材品种中,螺纹钢库存量为363.19万吨,环比减少23.65万吨,降幅为6.11%;线盘库存量为56.75万吨,周环比减少2.02万吨,降幅为3.44%;热轧卷板库存量为323.06万吨,周环比减少2.47万吨,降幅为0.76%;中厚板库存量为113.63万吨,周环比增加0.47万吨,增幅为0.42%;冷卷板库存量为130.42万吨,周环比减少1.08万吨,降幅为0.82%。

据西本资讯历史数据,当前库存总量较上年同期(2024年12月5的793.02万吨)增加194.03万吨,增幅为24.47%。分品种看,本期五大钢材品种库存中,中厚板增库,其它品种降库。(见下图)

本周,华东区域建筑钢价格多数环比上涨,但山东市场例外。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3030元到3280元/吨不等,周环比回升30-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

11月份,制造业采购经理指数(PMI)为49.2%

国家统计局:11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。11月份,非制造业商务活动指数为49.5%,比上月下降0.6个百分点。

国家统计局:11月产需两端有所改善

2025年11月30日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心首席统计师霍丽慧进行了解读。产需两端有所改善。生产指数和新订单指数分别为50.0%和49.2%,比上月上升0.3个和0.4个百分点,其中生产指数升至临界点,制造业产需两端均有改善。从行业看,农副食品加工、有色金属冶炼及压延加工等行业生产指数和新订单指数均位于扩张区间,产需两端较为活跃;石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业两个指数均低于临界点,景气水平偏低。

2025年11月钢铁PMI为48%

从中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 来看,2025年11月份为48%,环比下降1.2个百分点,行业运行有所放缓。分项指数变化显示,钢铁需求略有回暖,但钢厂生产有所放缓,产品库存有所消化,原材料价格高位运行,钢材价格小幅震荡,整体来看,行业淡季特征逐步显现。预计12月份,钢铁需求或稳中有降,钢厂生产温和收缩,原材料价格高位回落,钢材价格震荡趋稳。

地方政府发债首次突破10万亿元

根据数据平台机构企业预警通数据,截至12月2日,全国地方政府债券发行规模约为10.1万亿元。记者查阅中国人民银行及财政部发布的官方数据发现,这是年度地方政府债券发行规模历史上首次突破10万亿元。

11月重卡销量同比涨近5成

根据第一商用车网初步掌握的数据,2025年11月份,我国重卡市场共计销售10万辆左右(批发口径,包含出口和新能源),环比今年10月下降约6%,比上年同期的6.85万辆大幅增长约46%。截止到目前,重卡市场已经实现了八连涨,从4月份一直涨到11月份,平均增速高达42%。累计来看,今年1-11月,我国重卡市场累计销量超过了100万辆——达到103万辆,同比增长约26%。无疑,110万辆已经近在咫尺。

多城年末加大土地供应

年末多个重点城市加快供地,武汉12月超60宗地待拍,总起始价超200亿,广州、深圳、南京等城市也密集供地。上海易居房地产研究院副院长严跃进称,这促进开发商投资意愿增强,对改善型住房供给有积极作用。同时,民营房企拿地积极性增加,部分聚焦优势区域,年末房企更青睐联合体拿地以分散风险。

中钢协:1-10月主要用钢行业运行月报

2025年1-10月,主要用钢行业中建筑业持续收缩,制造业平稳增长。具体来看,房地产市场依旧低迷;基础设施建设投资由增转降;机械行业增加值保持增长,机电产品出口额增幅略有下降;汽车产量继续保持较快增长,其中新能源汽车延续快速增长态势;船舶行业造船手持订单量维持高位;家电行业三大白电产品产量保持增长;集装箱产量降幅扩大。

中钢协:11月下旬重点钢企日产粗钢181.8万吨

中钢协数据显示,2025年11月下旬,重点统计钢铁企业粗钢平均日产181.8万吨,日产环比下降6.4%;生铁1774万吨,平均日产177.4万吨,日产环比下降1.3%;钢材2080万吨,平均日产208.0万吨,日产环比增长8.1%。据此估算,本旬全国日产粗钢216万吨、环比下降6.4%,日产生铁209万吨、环比下降1.3%,日产钢材409万吨、环比增长3.2%。11月下旬,重点统计钢铁企业钢材库存量1428万吨,环比上一旬减少133万吨,下降8.5%;比年初增加191万吨,增长15.5%;比上月同旬减少35万吨,下降2.4%;比去年同旬增加113万吨,增长8.6%,比前年同旬增加132万吨,增长10.2%。

11月销售各类挖掘机20027台

据中国工程机械工业协会对挖掘机主要制造企业统计,2025年11月销售各类挖掘机20027台,同比增长13.9%。其中国内销量9842台,同比增长9.11%;出口量10185台,同比增长18.8%。1-11月,共销售挖掘机212162台,同比增长16.7%;其中国内销量108187台,同比增长18.6%;出口103975台,同比增长14.9%。

本周,宏观面相对平淡,与行业相关的主要有:1、产需两端有所改善,11月制造业PMI环比回升;2、地方政府积极发债,年度规模创历史新高;3、11月重卡销量同比大增,环比呈现下降;4、挖掘机销售继续增长,11月外销占比更高;5、多城年末加大土地供应,民企拿地积极性增强。

行业面上,据中物联钢铁专委会发布的数据,11月份钢铁PMI环比小幅回落,分项指数中,生产指数、新出口订单指数和产成品库存指数环比回落,新订单指数和原材料库存指数环比回升,显示钢厂生产有所放缓,库存逐步消化,但外需有所减弱,原材料价格面临回调压力。而中钢协前主要用钢行业运行月报显示,前10月建筑业持续收缩,制造业平稳增长,表明国内建筑钢需求回落的趋势尚未结束。另据中钢协数据,11月下旬,重点钢企粗钢和生铁平均日产环比下降,企业库存顺利消化,表明年末减产效应开始显现。展望后期,因年度检修增多,原材料价格有望继续回调,进而拓展钢企的盈利空间,因此,在需求季节性放缓的趋势下,建筑钢价全面回涨的动力也将减弱。

回首本周,期螺区间波动,现货总体偏强,需求表现平淡,商家正常出货。从行情走势看,全国各地表现又有差异:在北方,冬储临近,难以推高;在南方,供应减少,现货上调;环比来看,全国市场价格多数趋强。总体而言,期货震荡,现货上涨;需求受限,后劲不足。

期螺滞涨,现货抬高;钢厂托举,商家跟进。这是本周市场的主要特色。接下来,预计终端需求分化,投机需求观望,期货区间反复,现货波动运行。

对于上海地区而言,市场现状是:库存消化加快,需求相对平淡,期螺上行受挫,现货呈现摇摆。当前的利好因素是:供应有所减少,库存整体下降;利空因素主要有:商家预期谨慎,需求受到抑制。本周钢价环比回涨,预计下周震荡分化。需要关注的是:宏观的动态,原料的变化,期货的走势。