本周(6月8日—6月12日),西本资讯监测的数据显示,截止6月12日,全国69个主要市场25mm规格三级螺纹钢平均价格为3510元/吨,周环比下跌19元;高线HPB300φ6.5mm平均价格为3654元/吨,周环比下跌14元。

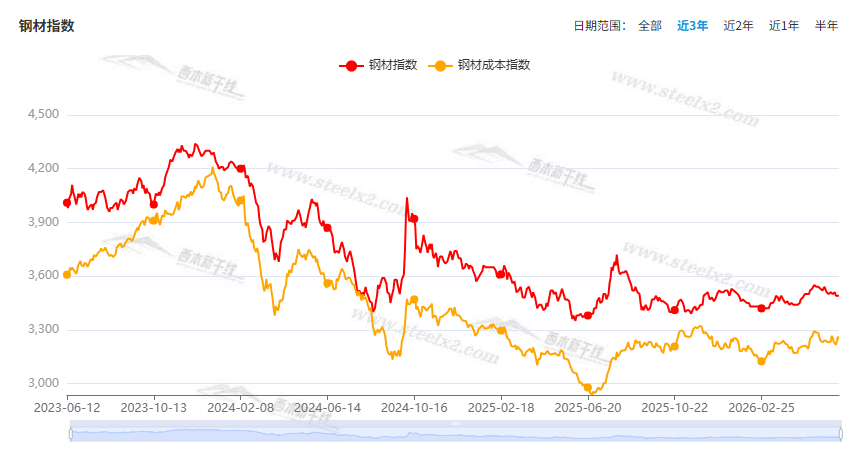

本期,全国主要市场建筑钢材价格震荡收低:其中,北方稳中微调,出货受限;南方期现同步,小幅起落。本周西本钢材指数小跌,成本指数上移,显示长流程钢厂利润空间收缩;本周螺纹钢期货主力合约区间起伏,对现货有示范效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数震荡。其中,热卷2610合约周五夜盘收在3394元,较上周五收盘3394元持平;螺纹钢2610合约周五夜盘收在3187元,较上周五收盘3171元上涨16元;从全周走势情况看,原料端双焦偏强,成材端螺卷整理。

回首本期,消息面缺少暖意,原料价格偏强,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至6月11日,沪市螺纹钢库存总量为32.42万吨,周环比减少1.30万吨,降幅为3.86%(见下图);目前库存量较上年同期(6月12日的21.75万吨)增加10.67万吨,增幅为49.05%。本周沪市螺纹钢库存环比减少,但较去年同期偏高。

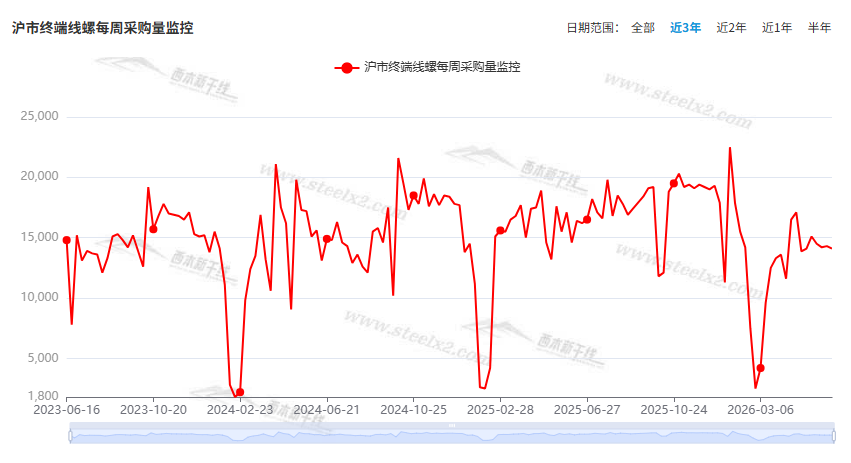

本期,西本资讯监测的沪市线螺周终端采购量为1.41万吨,环比前一周减少1.40%(见下图)。本周终端需求环比变化较小,显示刚需徘徊不前。

本期西本钢材指数震荡,市场价格微调:周一,小幅走弱;周二,稳中波动;周三,先弱后强;周四,先涨后落;周五,低位上调。当下上海市场现状是:库存环比下降,需求总体平淡;期货左右情绪,涨跌幅度很小。本周市场价格区间调整,预计下周窄幅试探。

二、库存总结分析

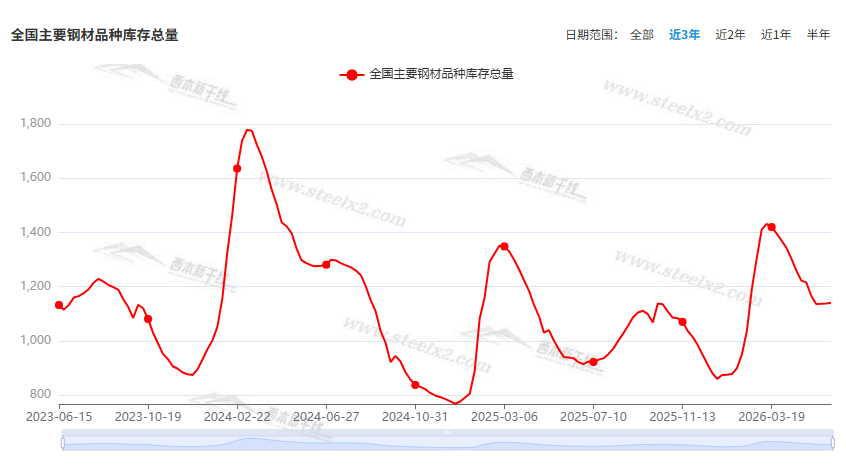

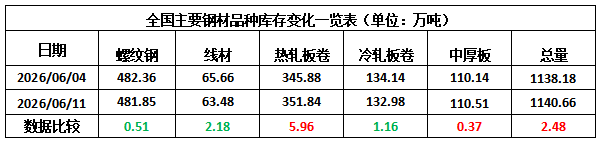

本期,全国35个主要市场样本仓库钢材总库存量为1140.66万吨,周环比增加2.48万吨,增幅为0.22%。主要钢材品种中,螺纹钢库存量为481.85万吨,环比减少0.51万吨,降幅为0.11%;线盘库存量为63.48万吨,周环比减少2.18万吨,减幅为3.32%;热轧卷板库存量为351.84万吨,周环比增加5.96万吨,增幅为1.72%;中厚板库存量为110.51万吨,周环比增加0.37万吨,增幅为0.34%;冷卷板库存量为132.98万吨,周环比减少1.16万吨,降幅为0.86%。

据西本资讯历史数据,当前库存总量较上年同期(2025年6月12日的935.36万吨)增加205.30万吨,增幅为21.95%。分品种看,本期五大钢材品种中,中厚板和热轧卷板库存回升,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比小幅波动。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2970元到3270元/吨不等,周环比变化10-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部:“十五五”时期中央财政将保持较大力度支持城市更新

6月8日,财政部经济建设司司长郭方明在国务院政策例行吹风会上表示,财政部统筹各项资金的渠道,支持城市更新重点任务。比如城镇保障性安居工程补助资金、地方政府专项债券、中央预算内投资、超长期特别国债资金等。“十五五”时期,中央财政还将保持较大支持力度,并不断优化政策设计,提高资金使用效率。除了财政资金支持之外,同步实施好税收支持政策,符合条件的城市更新主体,可享受现行的有关税收优惠政策。

住建部:“十五五”时期将继续建设改造城市地下管网约77万公里

6月8日,住房城乡建设部建筑节能与科技司司长陈少鹏在国务院政策例行吹风会上表示,目前我国城市地下管网总长度约390万公里,累计建成地下综合管廊约7700公里。“十五五”时期将继续建设改造城市地下管网约77万公里,其中燃气管网约20万公里、排水管网约17.5万公里、供水管网约17.5万公里、污水管网约10万公里、供热管网约12万公里。在增强城市安全韧性的同时,也将带动有效的投资。

2026年5月中国挖掘机销量24794台

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年5月销售各类挖掘机24794台,同比增长36.2%。其中:国内销量11628台(含电动挖掘机24台),同比增长38.6%;出口13166台(含电动挖掘机25台),同比增长34.2%。1-5月,共销售挖掘机126875台,同比增长24.7%。其中:国内销量68127台(含电动挖掘机121台),同比增长18.5%;出口58748台(含电动挖掘机101台),同比增长32.9%。

乘联分会:5月全国乘用车市场零售同比下降22.1%

乘联分会公布数据显示,5月1-31日,全国乘用车市场零售151.0万辆,同比下降22.1%,环比增长9.2%;今年以来累计零售709.9万辆,同比下降19.5%。2026年5月国内乘用车市场呈现总量承压、环比走强、结构极致分化的运行态势,整体未实现实质性复苏。本月小幅回暖主要得益于车市“反内卷”成效凸显,车企促销力度趋于稳定,淡化了消费者降价观望预期,叠加北京车展的热度提振,释放了部分滞留购车需求,形成阶段性终端回暖。

前5个月我国货物贸易进出口增长15.3%

海关总署6月9日发布数据显示,2026年前5个月,我国外贸延续稳定增长态势,货物贸易进出口总值20.68万亿元,同比增长15.3%。其中,出口11.91万亿元,同比增长11.8%;进口8.77万亿元,同比增长20.5%。5月当月,我国进出口4.45万亿元,已连续3个月超过4万亿元,同比增速进一步扩大至16.9%。

量质齐升 6月地方债发行有望提速

今年前5个月,地方债发行交出一份“量质齐升”的成绩单,1至5月全国累计发行地方债47219亿元,同比增长超9%,体现出更加积极的财政政策靠前发力。新增专项债受“自审自发”等多项利好政策支持,超七成资金投向基础设施和项目建设等领域。进入6月,专家预期地方债发行有望放量。

5月中国出口钢材1034.1万吨

海关总署数据显示,2026年5月中国出口钢材1034.1万吨,较上月增加84.3万吨,环比增长8.9%;1-5月累计出口钢材4455.4万吨,同比下降8.1%。5月中国进口钢材45.1万吨,较上月减少1.4万吨,环比下降3.0%;1-5月累计进口钢材225.5万吨,同比下降12.2%。5月中国进口铁矿砂及其精矿9771.1万吨,较上月减少614.3万吨,环比下降5.9%;1-5月累计进口铁矿砂及其精矿51625.8万吨,同比增长6.3%。

2026年5月份工业生产者出厂价格同比上涨3.9%

国家统计局:2026年5月份工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。2026年5月份,全国工业生产者出厂价格同比上涨3.9%,环比上涨0.5%。工业生产者购进价格同比上涨5.8%,环比上涨1.3%。1—5月平均,工业生产者出厂价格比上年同期上涨1.0%,工业生产者购进价格上涨1.6%。

5月我国汽车出口量同比增长68.7%

从中国汽车工业协会获悉,5月份,我国汽车出口延续快速增长态势。 最新数据显示,5月份,我国汽车出口量为93万辆,同比增长68.7%,已连续两个月出口量保持在90万辆以上水平。其中,新能源汽车出口同比呈现较高幅度的增长,出口44.6万辆,同比增长1.1倍。1至5月份,我国汽车已累计出口405.9万辆,同比增长63%。其中,新能源汽车出口183.3万辆,占整个汽车出口的比例超过了45%。

中汽协:5月乘用车国内销量同比下降23.4%

6月10日,中国汽车工业协会数据显示,5月,乘用车国内销量144.4万辆,环比增长8.2%,同比下降23.4%。其中,传统燃料乘用车国内销量49.7万辆,比去年同期减少35.7万辆,环比下降3.5%,同比下降41.8%。1-5月,乘用车国内销量679.1万辆,同比下降23.8%。其中,传统燃料乘用车国内销量320.3万辆,比去年同期减少124.3万辆,同比下降28%。

乘联分会:6月1-7日全国乘用车市场零售22.8万辆

6月10日,乘联分会数据显示,6月1-7日,全国乘用车市场零售22.8万辆,同比去年6月同期下降23%,较上月同期下降11%,今年以来累计零售732.7万辆,同比下降20%;6月1-7日,全国乘用车厂商批发20.4万辆,同比去年6月同期下降25%,较上月同期增长10%,今年以来累计批发1,039.0万辆,同比下降6%。

全国铁路投资增速放缓

在去年创历史纪录的高基数条件下,今年进入二季度,全国铁路投资增速放缓。6月12日,国铁集团发布,今年1至5月,全国铁路完成固定资产投资2485亿元,同比增长2.6%。相比前两年,这一增速有所放缓。今年1月、1-2月、1-3月、1-4月和1-5月,全国铁路完成固定资产投资5.5%、5.4%、5.1%、3.2%和2.6%。可以看出,进入二季度,投资增速下滑较为明显。

前五个月人民币贷款增加9.11万亿元

前五个月人民币贷款增加9.11万亿元。分部门看,住户贷款减少6314亿元,其中,短期贷款减少6942亿元,中长期贷款增加628亿元;企(事)业单位贷款增加9.63万亿元,其中,短期贷款增加3.77万亿元,中长期贷款增加4.99万亿元,票据融资增加6999亿元;非银行业金融机构贷款减少2797亿元。

前五个月人民币存款增加15.77万亿元

5月末,本外币存款余额352.38万亿元,同比增长8.7%。月末人民币存款余额344.45万亿元,同比增长8.7%。前五个月人民币存款增加15.77万亿元。其中,住户存款增加5.63万亿元,非金融企业存款增加1.26万亿元,财政性存款增加1.91万亿元,非银行业金融机构存款增加5.64万亿元。5月末,外币存款余额1.16万亿美元,同比增长17.5%。前五个月外币存款增加1032亿美元。

本周,宏观面总体平静,与行业相关的主要有:1、财政部统筹安排资金,支持城市更新重点任务;2、5月外贸数据出笼,进口增幅远超出口;3、上游行业价格上涨,5月PPI同环比提升;4、财政政策靠前发力,6月地方债发行有望提速;5、5月金融数据出笼,住户贷款继续减少;6、建设改造城市地下管网,大力带动有效投资;7、去年基数偏高,全国铁路投资增速放缓;8、汽车出口大幅增长,内销同比明显下滑;9、5月挖掘机需求强劲,内外需同比均有增长。

行业面上,海关数据显示,5月份我国出口钢材环比增加,时隔四个月后再次站上千万吨关口,数量也逼近去年同期水平;数据表明,在国内需求几乎“趴窝”的同时,外部需求保持一定韧性,有效缓解了行业供需矛盾。展望后期,一方面,原材料价格阶段性维持强势,钢厂增产的动力不足,产能暂时不会大量释放;另一个方面,受高温多雨天气影响,建筑钢需求难以回暖,贸易商囤货意愿偏弱——二者相互牵制,决定着市场价格不会大起大落,在没有突发因素干扰的前提下,“区间波动”或是常态。

回首本周,期螺区间震荡,现货稳中波动,需求相对平缓,商家随行就市。从行情走势看,全国各地表现相似:部分区域盘整,钢厂挺价;部分区域调整,起伏不大;环比来看,全国市场均价小幅调低。总体而言,供应正常,销售平淡;波动频繁,幅度有限。

期螺反复,现货上下;起起落落,没有方向。这是本周市场的主要特色。接下来,预计终端需求有限,投机需求沉默,期货不断试探,现货继续跟随。

对于上海地区而言,市场现状是:库存环比减少,需求无力回暖;期螺引导涨跌,商家随波逐流。当前的利好因素是:原料强势,成本支撑;利空因素主要有:库存偏高,需求较弱。本周钢价小幅调整,预计下周振幅有限。需要关注的是:原料的走势,期货的变化,需求的力度。