本周(8月25日—8月29日),西本资讯监测的数据显示,截止8月29日,全国69个主要市场25mm规格三级螺纹钢平均价格为3445元/吨,周环比下跌7元;高线HPB300φ6.5mm为3617元/吨,周环比下跌8元。

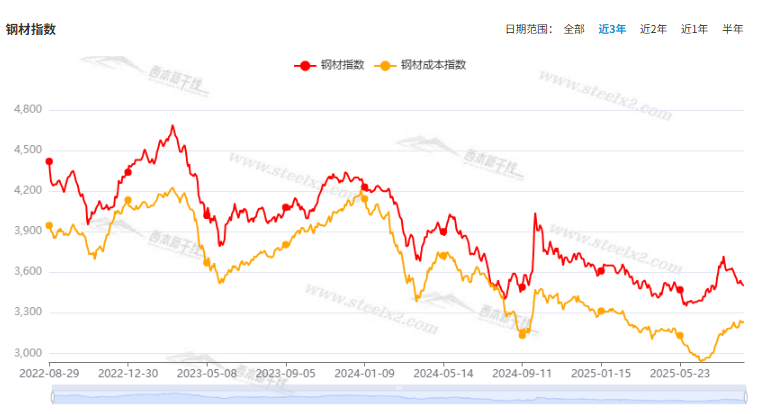

本期,全国各地市场建筑钢材价格震荡运行:其中,北方钢厂强势,小幅整理;南方期现联动,区间起伏。本周西本钢材指数变化不大,成本指数小幅抬高,显示长流程钢厂利润空间仍有收缩;本周螺纹钢期货主力合约换月下移,对现货有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约换月,表现总体偏弱。其中,热卷2510合约周五夜盘收在3330元,较上周五夜盘3400元下跌70元,热卷2601合约收在3318元;螺纹钢2510合约周五夜盘收在3067元,较上周五夜盘3154元下跌87元,螺纹2601合约收在3125元;从全周走势情况看,原料端震荡调整,成材端再次下行。

回首本期,消息面相对平静,原料现货偏强,螺纹价格徘徊,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

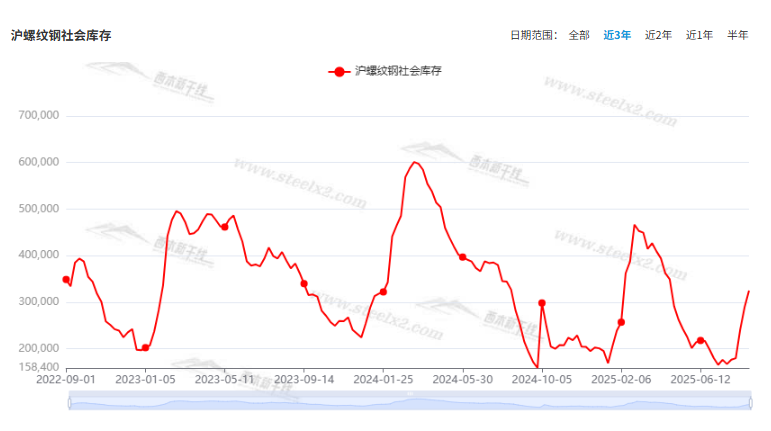

据西本资讯监测库存数据:截至8月28日,沪市螺纹钢库存总量为32.49万吨,周环比增加3.60万吨,增幅为12.46%(见下图);目前库存量较上年同期(8月29日的25.22万吨)增加7.27万吨,增幅为28.83%。本周沪市螺纹钢库存环比保持增长,显示资源集中补充。

本期,西本资讯监测的沪市线螺周终端采购量为1.74万吨,周环比增加2.96%(见下图)。本周终端需求环比略有增加,但增幅受限。

本期西本钢材指数环比微调,市场价格变化不大:周一,波动上移;周二,小幅调整;周三,低位观望;周四,止跌趋高;周五,先稳后跌。当下上海市场现状是:库存持续增加,需求回升缓慢;商家随行就市,价格小幅震荡。本周市场价格区间调整,预计下周低位波动。

二、库存总结分析

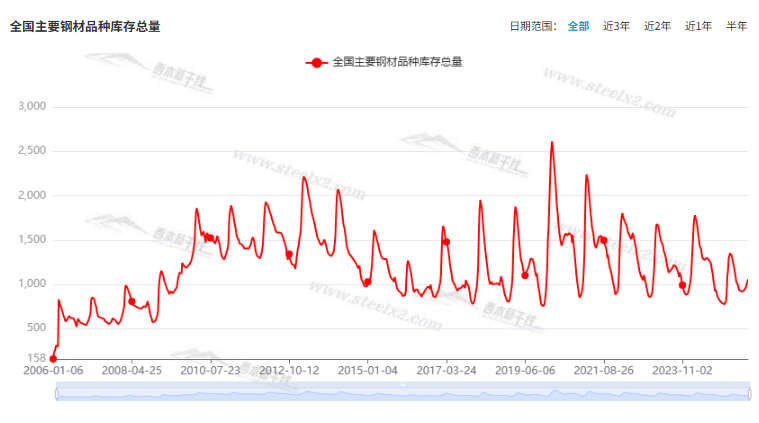

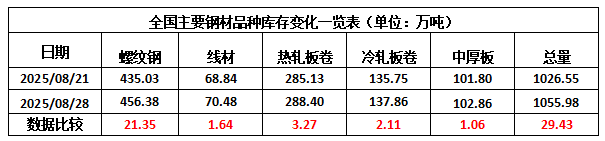

本期,全国35个主要市场样本仓库钢材总库存量为1055.98万吨,周环比增加29.43万吨,增幅为2.87%。主要钢材品种中,螺纹钢库存量为456.38万吨,环比增加21.35万吨,增幅为4.91%;线盘库存量为70.48万吨,周环比增加1.64万吨,增幅为2.38%;热轧卷板库存量为288.40万吨,周环比增加2.37万吨,增幅为1.15%;中厚板库存量为102.86万吨,周环比增加1.06万吨,增幅为1.04%;冷卷板库存量为137.86万吨,周环比增加2.11万吨,增幅为1.55%。

据西本资讯历史数据,当前库存总量较上年同期(2024年8月29的1149.02万吨)减少93.04万吨,降幅为8.10%。分品种看,本期五大钢材品种库存中,所有品种再次增仓。(见下图)

本周,华东区域建筑钢价格区间反复,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3050元到3260元/吨不等,周环比波动0-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

8月中旬重点钢企粗钢日产继续回升

据中国钢铁工业协会统计数据显示,2025年8月中旬重点钢企生铁日均产量192.4万吨,旬环比上升0.5%,同比上升5.6%;粗钢日均产量211.5万吨,旬环比上升2.0%,同比上升6.1%;钢材日均产量204.9万吨,旬环比上升2.2%,同比上升9.0%。2025年8月中旬,重点钢铁企业钢材库存量为1567万吨,旬环比增加60万吨,上升4.0%;比上月同旬增加1万吨,上升0.1%;比去年同旬减少78万吨,下降4.7%。

2025年1—7月份全国规模以上工业企业利润下降1.7%

国家统计局:1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。7月份,规模以上工业企业利润同比下降1.5%。其中,国有控股企业实现利润总额12823.4亿元,同比下降7.5%;股份制企业实现利润总额29742.5亿元,下降2.8%;外商及港澳台投资企业实现利润总额10216.7亿元,增长1.8%;私营企业实现利润总额11183.7亿元,增长1.8%。

1-7月钢铁行业利润同比增5175%

1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。1—7月份,黑色金属冶炼和压延加工业利润总额643.6亿元,同比增长5175.4%。1—6月份,黑色金属冶炼和压延加工业利润462.8亿元,同比增长13.7倍,增速为全部31个工业大类最高。以此推算,7月份钢铁行业利润为180.80亿元。

交通运输部:7月完成交通固定资产投资3061亿元

据交通运输报,7月份完成交通固定资产投资3061亿元。分方式看,铁路完成投资771亿元;公路完成投资2005亿元,其中高速公路、普通国省道、农村公路分别完成投资981亿元、529亿元和317亿元;水路完成投资173亿元;民航完成投资112亿元。1—7月,完成交通固定资产投资1.95万亿元。

上海:加快推进本市城中村改造工作

上海市人民政府办公厅发布关于加快推进本市城中村改造工作的实施意见。意见提到,通过项目整体改造、实施规划拔点、整治提升等方式,多措并举对城中村进行拆除新建、拆整结合或整治提升。

广州市召开城市更新和城市品质提升工作推进会

8月27日,广州市召开城市更新和城市品质提升工作推进会,市委书记郭永航强调,深入推进城中村及老旧小区改造,全面提升城市能级品质,加快实现老城市新活力、“四个出新出彩”,建设具有经典魅力和时代活力的中心型世界城市。要高质量推进城市更新,加力提速推进城中村改造,坚持“留、改、拆”并举,用好“依法征收、净地出让”模式,探索建立“人房地钱”要素联动机制,集中资源推进四大重点片区和重点项目改造。

财政部:7月全国发行新增债券7032亿元

财政部数据显示,2025年7月,全国发行新增债券7032亿元,其中一般债券863亿元、专项债券6169亿元。全国发行再融资债券5103亿元,其中一般债券2586亿元、专项债券2517亿元。合计,全国发行地方政府债券12135亿元,其中一般债券3449亿元、专项债券8686亿元。截至2025年7月末,全国地方政府债务余额527627亿元。其中,一般债务172483亿元,专项债务355144亿元;政府债券526023亿元,非政府债券形式存量政府债务1604亿元。

国家发展改革委:进一步加大中央投资支持力度

国家发展改革委新闻发言人表示,我国内需增长潜力巨大,投资结构不断优化。下一步要做强内循环、优化外循环、搞好双循环。国家发展改革委新闻发言人李超介绍,在消费方面,要打好提振消费组合拳,激发市场活力,开展大规模职业技能提升培训行动,完善最低工资标准调整机制。平稳有序实施消费品以旧换新政策,做好政策接续。在投资方面,大力挖掘潜在增长点,拓展投资增量。政府投资方面,聚焦重点领域谋划储备一批发展所需、地方所能、群众所盼的重点项目,特别是对民生领域项目,研究进一步加大中央投资支持力度,减轻地方出资压力。

中指研究院:前8月重点房企拿地总额同比增长28.0%

中指研究院统计,2025年1-8月,TOP100企业拿地总额6056亿元,同比增长28.0%,增幅较1-7月收窄6.3个百分点。8月,土地市场热度虽在,但相比7月有所下降。拿地企业仍以央国企为主,部分民企亦有一定投资强度,如滨江集团拿地金额位居前十。

本期,宏观面与市场相关的消息主要有:1、发改委表态拓展投资增量,加大中央投资支持力度;2、7月规上工业利润同比下降,降幅环比有所收缩;3、新增债券发行顺利,专项债券占比大头;4、交通投资保持增势,单月规模突破三千亿元;5、上海广州相继表态,加快推进城市更新;6、前8月重点房企拿地金额增长,环比增幅再现收窄。

行业面上,国家统计局数据显示,前7月全国规上工业企业利润同比下降,而钢铁行业利润同比大幅增长,7月单月利润更是创下年度新高,显示在供需弱平衡的态势下,多数钢铁企业效益良好。另据中钢协数据,8月中旬重点钢企粗钢、生铁日产继续回升,同期企业库存去化节奏较慢,表明钢企主动限产动力不足,供应压力再次回升。展望后期,虽然供应端会受到政策面的扰动,但原料价格回涨的动力正在减弱,在预期没有改善,需求没有回暖之前,预计建筑钢价还将低位运行。

回首本周,期螺继续走弱,现货小幅起落,原料价格抗跌,商家关注出货。从行情走势看,全国各地表现相似:在北方,钢厂主导,波动较小;在南方,期货引领,上下试探;环比来看,全国市场弱势整理,期待中的回涨行情没有呈现。总体而言,期货疲弱,现货惶恐;情绪不稳,窄幅调整。

期现联动,频繁起落;有心改变,无力突破。这是本周市场的主要特色。接下来,预计终端需求一般,投机需求谨慎,期货低位反复,现货继续呼应。

对于上海地区而言,市场现状是:库存持续补充,销售仍有阻力,期螺打压信心,商家低价出货。当前的利好因素是:原料价格偏强,钢厂不甘降价;利空因素主要有:库存持续增加,需求仍未放大。本周钢价小幅震荡,预计下周低位起伏。需要关注的是:政策的动向,期货的走势,供应的变化。