2026年2月28日,中东上空再次被战火的阴云笼罩。以色列宣布对伊朗发动“先发制人”的军事打击,随后美国证实其军队也参与了此次名为“重大作战行动”的袭击。德黑兰市中心传出爆炸声,浓烟滚滚,伊朗最高领袖哈梅内伊被转移至安全地点,并誓言要进行“毁灭性报复”。

这场突如其来的冲突,不仅是中东地缘政治的又一次剧烈地震,更在全球金融市场上投下了一枚深水炸弹。本文将梳理此次冲突的来龙去脉,剖析伊朗真实的工业底牌,并详细解读其对大宗商品及其他大类资产的深远影响。

一、 历史的回响:美伊恩仇录与以色列的“先发制人”

要理解今日的战火,必须回溯那场持续了七十余年的爱恨情仇。美伊关系并非生来就是敌人,甚至曾有过短暂的“蜜月期”。1953年,美国中央情报局联合英国情报机构,推翻了伊朗民选首相摩萨台,扶植了亲美的巴列维国王,这成为了两国关系裂痕的开端。此后,美国甚至深度参与了伊朗的核能起步,在1957年的“原子用于和平”计划下向伊朗提供技术援助和核燃料。

然而,1979年的伊斯兰革命彻底改变了这一切。宗教领袖霍梅尼推翻了巴列维,建立了政教合一的共和国,美国被贴上了“大撒旦”的标签。同年爆发的“伊朗人质危机”,更是让两国彻底断交,从此走向了长达四十多年的全面敌对。此后的几十年里,无论是美国在两伊战争中支持伊拉克,还是1988年误击伊朗客机,亦或是2018年特朗普政府单方面退出伊核协议,都在不断加深这道裂痕。

此次以色列为何执意要对伊朗挥动铁拳?

以色列的袭击并非单纯的“替美国出头”,其背后有着深刻的国家生存焦虑。首先,伊朗的核计划被视为以色列的“头号威胁”。尽管伊朗坚称其核计划用于和平目的,但以色列总理内塔尼亚胡多次表示“决不允许伊朗拥有核武器”。在2026年2月26日结束的最新一轮美伊间接谈判中,美国要求伊朗拆除主要核设施并转移浓缩铀,遭到了德黑兰的拒绝,谈判破裂。这被以色列视为外交手段已穷尽的信号。

其次,这是一场蓄谋已久的军事冒险。据以色列媒体报道,此次军事行动策划已久,行动日期于几周前就已敲定。以色列国防部长卡茨称此次行动为“先发制人”,旨在摧毁伊朗的导弹工业和军事安全体系,防止其获得威胁以色列生存的能力。以色列安全部门评估认为,“已无可能”与伊朗通过谈判达成协议,因此选择了动用武力。

最后,美国国内政治与中东战略的微妙变化也起到了推波助澜的作用。尽管美国总统特朗普在首轮任期内曾试图与伊朗谈判,但在“两个月期限”未能达成协议后,他选择了与以色列并肩作战,指示美军将伊朗导弹工业“夷为平地”。随着“福特”号和“林肯”号双航母战斗群齐聚中东,美军完成了“数十年来最大规模集结”,为此次军事行动提供了坚实的后盾。

二、 虚胖的巨人:伊朗工业水平的真实底色

战争不仅是意志的较量,更是工业底牌的残酷比拼。在很多人的印象中,伊朗是中东的工业强国,但数据揭示了一个更为残酷的现实:伊朗是一个能源大国,但绝非工业强国。它的工业体系是“虚胖”的,规模有限、体系残缺、且严重依赖外部输血。

从总量指标看,伊朗确实体量可观。其能源消费总量在中东排名第一,发电量仅次于沙特,超过英法等欧洲发达国家。然而,最能反映一个国家工业实力的“制造业增加值”指标却暴露了其虚弱的本质。

2022年,伊朗制造业增加值仅有826亿美元,这一数字不仅无法与中国(是其1.8%)、美国(是其3.0%)相提并论,甚至被印尼、越南、泰国等东南亚国家远远甩在身后。

从产业结构看,伊朗的经济命脉系于油气一身。资源产品出口占其商品出口总额的比例长期在90%以上。除了石化工业(如乙烯产能全球第五)和钢铁工业(产量超3000万吨)因资源禀赋而体量较大外,其他制造业如汽车工业,虽然年产近百万辆,但缺乏核心设计能力,技术和设备基本依靠引进。

最关键的问题在于工业体系的完整性与技术先进性。伊朗的工业发展在很大程度上得益于21世纪初的国际技术扩散红利。但时至今日,伊朗无法制造芯片、无法设计生产智能手机和电脑、无法制造大型石化装备和冶金设备、更无法生产先进的战斗机和坦克。其军事工业同样不完整,能够生产弹道导弹和低端无人机,构成了对以色列的主要威慑,但这几乎就是上限了。伊朗空军至今仍在靠巴列维时代从美国购买的F-14战斗机撑门面。

最新的数据更是描绘了一幅衰退的图景。截至2026年1月,伊朗制造业采购经理人指数(PMI)已跌至43,连续22个月处于收缩区间,企业对未来的悲观情绪甚至超过了新冠疫情期间。这种背景下,伊朗的工业“家底”能否支撑一场与真正工业强国(如美国)的持久战,答案不言自明。这也决定了此次冲突的形态:它不是两个工业强国之间的全面战争,而是一场以导弹互射、定点清除为主的“高消耗、低对称”冲突,而这种形态对资产价格的影响路径也将是独特且复杂的。

三、 大宗商品:供应链的断点与恐惧的溢价

当战火在波斯湾沿岸燃起,大宗商品市场立即启动了“风险定价”模式。由于伊朗在全球能源和化工品供应链中的关键地位,此次冲突对大宗商品的影响呈现出清晰的层次感。

第一层次:能源与化工(首当其冲)

这是受冲击最直接、最剧烈的板块。市场的核心博弈点已经从供需基本面,转移到了供应链断裂风险和地缘政治溢价。

原油:恐惧溢价回归。 伊朗每日原油产量约330万桶,出口近200万桶,约占全球消费的2%,而其中大部分通过山东地炼流入中国。此次冲突的焦点——霍尔木兹海峡,是全球石油运输的咽喉要道,承担着全球约20%-30%的海运原油贸易。虽然目前以色列宣称打击目标是军事和核设施,但局势一旦升级,哪怕只是短暂威胁到霍尔木兹海峡的安全,都将导致石油供应的“硬缺口”预期。

影响路径: 布伦特原油价格在此次袭击前已因预期而上涨,包含了约5-10美元的地缘溢价。当前袭击落地,油价短期将迎来脉冲式上冲。若冲突扩大至伊朗石油设施或引发海峡封锁,油价将冲击更高区间。但需注意,高油价本身会抑制全球需求,且美国作为产油大国,高油价有助于其国内页岩油产业,这也构成了复杂的博弈背景。

甲醇:中国市场的最大痛点。 这是对中国大宗商品市场影响最直接的品种。伊朗是全球第二大甲醇生产国,产能占全球约10%,而中国是伊朗甲醇的最大买家,2025年前11个月从伊朗进口的甲醇占总进口量的45%。伊朗的甲醇装置多位于波斯湾沿岸,依赖天然气原料。

影响路径: 军事打击若波及阿萨鲁耶等主要港口,或导致伊朗因战时保民生而减少工业用气,都将直接导致伊朗甲醇装置降负或停产。由于非伊朗货源短期内难以填补如此巨大的缺口(60%的进口依赖度),中国国内甲醇港口库存将加速去化,价格可能迎来一轮由供应端驱动的暴涨,进而向下游的烯烃(PP/PE)产业链传导,挤压沿海MTO(甲醇制烯烃)装置的利润,甚至引发负反馈停车。

液化石油气(LPG)与燃料油:被动跟涨。 伊朗是LPG的第四大出口国,也是中国高硫燃料油的重要进口来源(占比约20%)。战争导致的停产或航运中断,将直接减少对中国的供应,推升进口成本,引发国内LPG和燃料油期货价格的上涨。

第二层次:贵金属与避险资产(避险情绪引爆)

当战争打响,避险成为资本的第一选择。

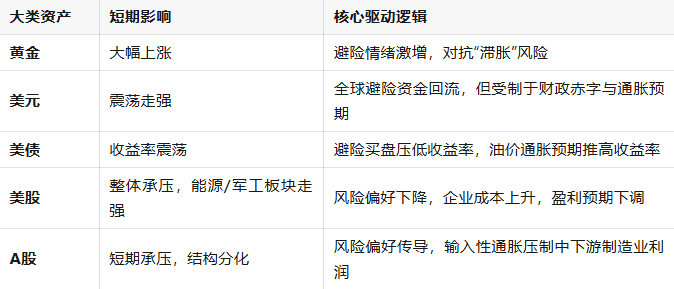

黄金:避险皇冠上的明珠。 正如知名策略师Michael Ball所指出的,类似事件(如2020年苏莱曼尼事件)的典型市场反应,就是最初1-3天强烈的避险冲动,黄金价格会随着恐慌指数(VIX)一同攀升。此次美以联合直接打击伊朗,其冲击力远超“代理人战争”,将极大刺激黄金的避险需求。此外,战争带来的油价上涨可能加剧全球“滞胀”风险,这也为抗通胀的黄金提供了额外支撑。

白银:工业与避险的双重属性。 白银同样会受益于避险情绪,但因其工业属性较强,涨幅可能略逊于黄金,但波动性通常更大。

四、 其他大类资产:从避险到博弈

战火不仅点燃了商品,也在全球金融市场上引发了连锁反应,重塑着美元、美债、美股乃至A股的定价逻辑。

美元与美债:避险与通胀的拉锯战。

美元: 短期内,美元作为全球最主要的避险货币,将受到追捧而走强。资金会从高风险资产回流美国,推高美元指数。但中长期看,有两个因素将制约美元的涨幅:一是美国的双赤字问题;二是此次冲突是美国直接卷入,其巨大的军费开支和后续重建(如果有)将加剧财政负担。

美债: 走势将变得极为纠结。一方面,避险情绪会涌入美债市场,压低长期国债收益率(价格上涨)。另一方面,油价上涨带来的通胀预期,又会推高收益率。最终的走势取决于美联储的态度。若美联储认为战争将导致经济衰退而偏向鸽派,则收益率可能下行;若美联储更担忧输入性通胀而保持鹰派,则收益率可能上行。从历史经验看,在突发事件初期,避险逻辑往往占据上风,美债收益率倾向于短暂下行。

美股:承压与分化。

战争对美股整体是利空。地缘不确定性、油价上涨带来的成本压力以及可能放缓的经济增长,都将压制企业盈利和市场估值。市场将进入risk-off模式,股市承压。但板块之间将出现显著分化:

利空板块: 航空、邮轮、零售等对燃料成本敏感的行业将直接受损;高度依赖全球供应链的制造业也将面临成本上升的困扰。

利多板块: 国防军工板块将因战争预期而获得提振;能源板块(尤其是页岩油企业)将因油价上涨而受益。

A股:风险传导与独立的逻辑。

对于A股而言,此次战争的影响是复合的,既有风险传导,也有独立的宏观逻辑。

1、风险偏好传导: 全球避险情绪的升温会在短期内压制A股的风险偏好,导致外资流入放缓甚至流出,对高估值板块形成压力。

2、输入性通胀压力: 中国是能源和化工品进口大国,原油、甲醇、LPG等价格上涨将直接推高国内的输入性通胀。这对于中下游制造业(如化工、建材、物流)是成本端的打击,利润空间将被压缩。

3、供应链冲击: 如上文所述,甲醇、LPG等品种对伊朗进口的高度依赖,将导致国内相关产业面临供应短缺和成本飙升的双重打击,相关上市公司股价可能出现剧烈波动。

4、独立的宏观逻辑: 海外地缘动荡反而可能彰显中国资产的“避风港”属性,因为中国内需保持平稳运行,且政策预期稳定。如果A股能在此轮全球动荡中表现出足够的韧性,反而可能吸引寻求避风港的国际资本。因此,A股的整体表现可能会比欧美股市更具抗跌性,但结构上,上游资源品(如有色、煤炭)可能受益,而中下游制造业(特别是化工)将面临严峻考验。

结语

2026年2月28日的战火,既是美伊七十年恩怨的又一次血腥爆发,也是全球地缘政治经济秩序动荡的缩影。对于投资者而言,此刻需要关注的不仅是导弹的轨迹,更是其背后真实的工业实力对比,以及通过全球贸易网络传导至各大类资产的“恐惧溢价”。

伊朗并非工业强国,这决定了其战争的可持续性和破坏力有限,从而可能使此次冲突更像是一次“脉冲式”的高烈度事件,而非旷日持久的消耗战。因此,市场的反应很可能遵循“买预期,卖事实”的规律:在袭击爆发初期,黄金、原油等避险和战略资产将迎来剧烈脉冲式上涨;但若后续冲突未能升级为全面战争并阻断霍尔木兹海峡,这些资产的价格可能在短期内回落,挤出过度计价的地缘风险溢价。

然而,在尘埃落定之前,一切皆有可能。对于A股投资者而言,在关注地缘风险的同时,更应聚焦于国内产业链的传导效应,警惕输入性通胀对中游制造业的利润挤压,同时在动荡中寻找具备独立逻辑的资产。战争的硝烟终将散去,但它留下的资产重定价轨迹,将成为未来数月市场运行的重要底色。