当市场还在纠结传统周期的起伏时,AI算力竞赛与能源转型已经悄然重写了工业金属的定价逻辑。近期,花旗全球宏观策略团队发布研报,建议买入铜价看涨期权,目标直指15,000美元/吨的历史峰值;与此同瑞银也发布调研报导,指出全球关键资源供给池的印尼,其煤炭、镍、铝三大支柱也正面临政策与供需的深刻重构。

可以说,AI的火热全线改变着金属的各种需求,本篇将两大报告的信息合并,为您梳理当下的核心交易脉络。

一、 铜:AI与能源转型双引擎,花旗果断“追多”

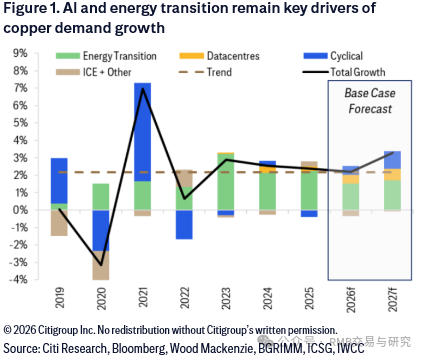

1. 核心逻辑:结构性需求已“去周期化”

花旗指出,铜价此前在13,500美元/吨的阻力位源于一季度累库压力,但近期有效突破该关口,确认了“结构性+周期性”需求双强。

自2022年以来,铜的需求增长几乎全部来自能源转型(电网、新能源车)与AI数据中心。这种结构性驱动力让铜价对传统周期性冲击(如部分制造业下滑)展现了极强韧性。加上全球战略补库的加成,花旗认为一旦宏观环境改善确认,铜价将看向乐观情景预测的 15,000美元/吨。

2. 交易信号:宏观动能与持仓空间

-

宏观面:全球经济数据动能强劲且持续超预期,“强动能+正意外”组合历史上对应铜多头信息比率达1.13。

-

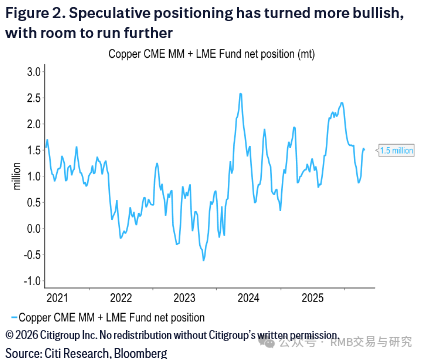

资金面:投机持仓虽从年初低位回升,但远未到拥挤状态,仍有加仓推升空间。

3. 花旗新交易建议:买入“数码看涨期权”

-

标的:2026年8月到期,LME铜 15,250美元 数码看涨期权(Digital Call)。

-

逻辑:这是一种“全有或全无”的合约,适合押注大级别突破行情。若到期铜价高于15,250美元,获固定收益;若未触及,仅损失约40万美元期权费(占宏观组合0.4%)。

-

参考:5月11日LME 8月合约报价约13,880美元,距离行权价约10%空间。

二、 印尼资源品全景:煤炭、镍、铝的供给博弈

AI与电网建设不仅需要铜,也高度依赖铝(电力传输)和镍(电池),而印尼正是这些资源的核心供给国。根据瑞银最新调研纪要,印尼侧正在发生微妙变化:

1. 煤炭:出口配额存变数,中国供需偏紧

-

印尼政策:政府有意将出口配额提升至6亿吨以上以兑现高价收益,但调整窗口或在6-7月(非市场预期的4-5月)。隐性前提是提高内销比例(至30%),这可能压制实际出口能力。

-

中国市场:印尼对华出口一季度同比-5%,全年预计减少1000-3000万吨,沿海中低卡煤收紧。叠加火电同比+3.7%、煤化工+10%及偏低库存,贸易商看秦皇岛5500大卡全年750元/吨,专家看高至800-850元/吨,夏季旺季有望破900元/吨。

2. 镍:成本支撑强,辅料短缺引发减产

-

矿端:当前RKAB配额2.6-2.7亿湿吨,缺口约3000-4000万湿吨,业内预计7月上调。

-

成本:新基准价(HPM)显著提升,镍价下方支撑18,000美元/吨。

-

减产:硫磺价格大涨导致HPAL工厂缺硫,专家预计5-6月MHP产量将削减40%。

3. 铝:印尼扩产稳步进行,全球短缺支撑价格

-

印尼产能:Alamtri Minerals 50万吨/年电解铝厂2026年10月达产;ADMR规划2030年产能至600万吨。

-

中国项目:南山铝业印尼氧化铝成本优势显著(约40美元/吨),2028年计划投产25万吨电解铝。

-

全球供需:2026年预计短缺150万吨(海外减产较多,中国难持续超产)。LME铝有望突破4,000美元/吨,沪铝看24,000-29,000元/吨;氧化铝则结构性过剩,价格承压。

三、 综合洞察与风险

核心结论:AI算力与能源转型正在形成跨品种的“金属需求共振”——铜是最具弹性的先锋(花旗甚至用高杠杆期权押注),铝受益于电网扩容且全球供给短缺,镍受成本与辅料约束底部坚挺,而煤炭则因印尼政策摇摆与中国火电韧性保持高位运行。

风险汇总:上行风险

-

:AI与电动车需求超预期、印尼出口/配额政策收紧、地缘能源冲击、全球补库力度加大。

-

下行风险:全球经济硬着陆导致用电/制造业需求走弱、可再生能源替代加速(煤)、产能扩张过快(镍)、地产基建持续疲弱(铝)、铜价未突破行权价导致期权权利金全损。