从澳大利亚内陆到埃塞俄比亚和刚果民主共和国,全球采矿业正开始感受到伊朗战争带来的冲击。

战争造成的供应链混乱正波及整个行业,关键采矿投入品的供应受到限制,同时推高了全球一些最抢手金属的生产成本。受影响最大的是柴油(矿区重型设备的主要燃料)和硫磺(全球约六分之一铜的加工原料)。

“供应链正在崩溃,”艾芬豪矿业有限公司创始人兼联席董事长罗伯特·弗里德兰周二在瑞士的一次会议上表示,并警告说战争对采矿业的影响才刚刚开始。

迄今为止,全球金属产量尚未受到显著影响,因为大型矿业公司能够确保供应并消化更高的成本。但随着冲突持续,从非洲到澳大利亚的小型生产商开始感受到冲击。战争持续的时间越长,对本已因矿山停产和项目延期而承受巨大压力的金属行业而言,风险就越大,而此时对关键矿产的需求却在加速增长。

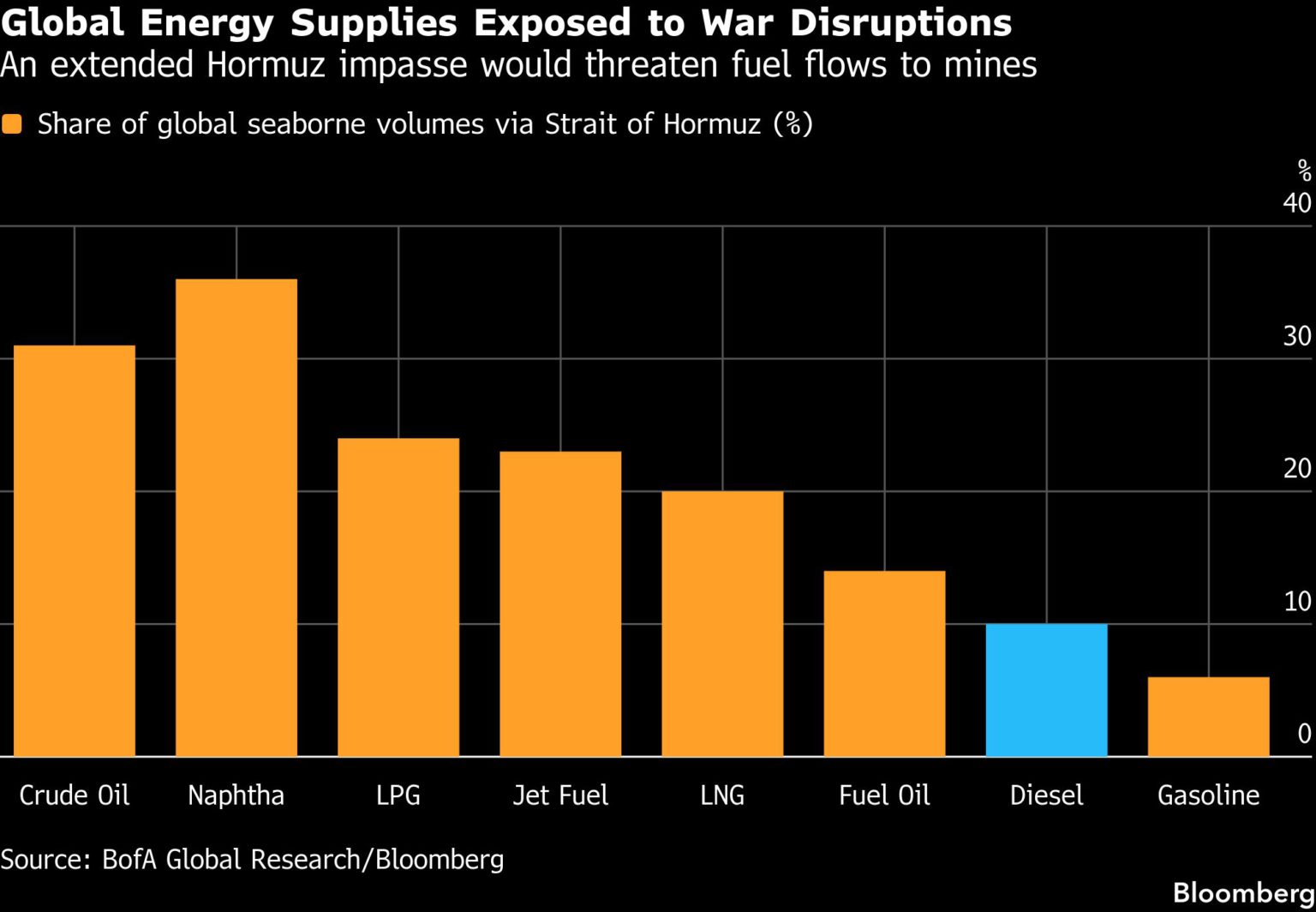

根据高盛集团和美国银行汇编的数据,中东地区约占全球海运硫磺总量的一半,以及至少10%的柴油运输量。硫磺——以及由此衍生的硫酸——是硫醚萃取(SX-EW)工艺的重要原料,而据高盛称,该工艺占铜供应量的17%。

如果与战争相关的动荡加剧,可能会对每年开采的2300万吨铜造成更严重的冲击,并进一步推高本已高企的金属价格。伦敦金属交易所的期货价格比一年前上涨了40%以上,1月份更是触及每吨14,500美元以上的历史新高。

刚果(金)是世界第二大铜生产国和最大的钴(电池金属)供应国,由于其大部分硫磺来自中东,且产量异常依赖硫磺浸出电熔炼(SX-EW)工艺,因此受到的影响尤为严重。硫磺浸出电熔炼工艺使用酸从特定类型的矿石中浸出铜和钴,无需冶炼厂,因此不会产生酸作为副产品。

据一位知情人士透露,确保新的硫磺供应可能需要近两个月的时间,而一些工厂的库存仅够维持一个月。该人士还表示,由于难以获得价格合理的硫磺以及柴油价格飙升,一些规模较小的钴和铜矿企业正在减产。

据价格机构Argus的数据显示,当地硫磺价格已飙升至每吨约1,200美元,约为伊朗战争前的两倍。一些当地买家表示,由于铜厂急于囤货,小批量铜的价格甚至达到了每吨1400美元。

如果供应链延误持续到6月份,高盛分析师估计,这个中非国家今年的产量可能会减少约12.5万吨。

在赞比亚,当地冶炼厂供应中断以及中东战争的双重影响意味着“硫酸供应令人担忧”,Jubilee金属集团的财务总监乔纳森·莫利-柯克表示。他在最近的财报电话会议上表示,这家铜业公司已经探讨了与其他运营商联合采购的可能性。

随着各公司公布季度业绩,未来几周矿业高管可能会对供应中断的威胁做出更清晰的判断。

除了中东的硫磺供应中断之外,中国也已表示计划从5月份开始停止出口铜锌冶炼的副产品——硫酸。据高盛称,北京的限制措施可能导致到12月份约150万吨酸的供应中断,约占海运市场的十分之一。

这对智利来说尤其具有挑战性,该国去年约30%的酸来自中国。高盛分析师在4月21日的一份报告中写道,如果限制措施持续到年底,这个全球最大的铜生产国将有多达20万吨依赖酸的金属产量面临风险,约占全球供应量的1%。

智利铜业巨头Codelco首席商务官布雷姆·奇普尔表示,该公司生产自身消耗的大部分酸,并在战前锁定了价格,但目前正密切关注供应商的供货能力。美国铜生产商自由港麦克莫兰公司也采取了类似的对冲措施,但其首席执行官凯瑟琳·奎克在一次采访中表示,酸的供应“是需要关注的问题之一”。

尽管硫磺市场供应趋紧,但交易员表示,买家仍然能够获得替代货源。

“硫磺资源就在那里,等着那些付得起价钱的人去获取,”托克集团全球金属和矿产分析主管格雷姆·特雷恩周一在《金融时报》全球大宗商品峰会上表示。

印尼的一些镍生产商从中亚和加拿大采购硫磺。一位知情人士表示,尽管价格大幅上涨。

中国浙江华友钴业股份有限公司表示,如果硫磺供应持续紧张,不排除减产的可能性。该公司董事长陈学华在周一的财报电话会议上表示,硫磺价格飙升令该公司“措手不及”,该公司在印尼的部分镍厂需要使用硫磺。

澳大利亚莱纳斯稀土有限公司首席执行官阿曼达·拉卡泽在周一的投资者简报会上表示,该公司有信心为其国内加工厂和马来西亚冶炼厂获得足够的硫酸,但价格是主要影响因素。“我们预计,本季度硫酸价格上涨以及其他一些运输成本的增加,将使我们的成本面临更大的挑战。”

柴油供应中断也推高了采矿成本,尤其是铜矿、煤矿、铁矿和硬岩锂矿的露天开采成本。科德尔科和安托法加斯塔等主要生产商估计,这将导致生产成本增加约5%——考虑到其强劲的利润率,这一影响尚可承受。

在某些地区,更大的风险在于柴油的实物供应。刚果(金)的情况再次凸显,因为当地的铜钴矿依赖于进口柴油,而这些柴油需要通过漫长而复杂的运输路线运送。

美国银行分析师在4月17日的一份报告中写道:“这种分散且物流密集的供应链使得矿区的柴油供应尤为紧张且成本高昂。在刚果(金),燃料供应不仅仅是一个成本因素,更是一个关键的运营制约因素。”

据阿科博矿业公司(Akobo Minerals AB)称,全球燃料价格波动导致埃塞俄比亚的柴油供应趋紧,迫使这家在奥斯陆上市的公司暂时缩减其塞格勒(Segele)项目的运营规模。

在澳大利亚,柴油短缺已经影响到一些小型矿商,而大型生产商则基本未受影响:力拓集团在其最新的生产报告中表示,尽管燃料价格上涨推高了成本,但运营受到的影响有限。

上个月,铁矿石生产商Fenix Resources Ltd.表示,由于燃料供应紧张,该公司被迫缩减业务活动,减少了其西澳大利亚矿区非必要的采矿和运输。有报道称,由于担心柴油供应,6月之后预订印尼煤炭运输将面临困难。

一些业务遍及东南亚和拉丁美洲的全球大型矿业公司开始警告投资者,中东冲突将导致成本上升。

泰克资源有限公司(Teck Resources Ltd.)周四在其盈利报告中警告称,其位于智利的旗舰铜矿的燃料成本将上涨。这家总部位于温哥华的公司表示,虽然燃料供应中断的风险不大,但“由于需要进口柴油,我们智利矿区的成本可能会受到更大影响”。

运营印尼大型格拉斯伯格铜矿的自由港公司(Freeport)上调了其2026年的成本预期,部分原因是柴油和硫酸价格波动剧烈,且存在严重的区域性错位。

智利国家铜业公司(Codelco)董事长马克西莫·帕切科表示,战争的影响已成为该行业意想不到的逆风。

他在接受采访时说:“谁也没想到会发生这种情况。如今生产铜变得越来越困难。”