摘要

美伊战争导致全球硫酸供应紧张,可能导致湿法冶炼产量下降,全铜供求进一步向缺口倾斜。

尽管精矿加工费低迷,但国内冶炼产量创单月历史最高产量。随着进入消费旺季,下游企业补库,国内库存下降明显。

国内铜下游需求分行业来看,2026年1-3月电网投资高增长,电源投资基本持平,汽车产量和地产竣工面积负增长,家电小幅正增长,但全年可能下降,下游需求总体轻微转弱,但AI算力、机器人和新能源有望长期拉动铜需求。

风险提示

1.美联储超预期调整货币政策;

2.全球经济超预期衰退;

正文

一、美伊战争导致硫酸断供,湿法铜可能减产

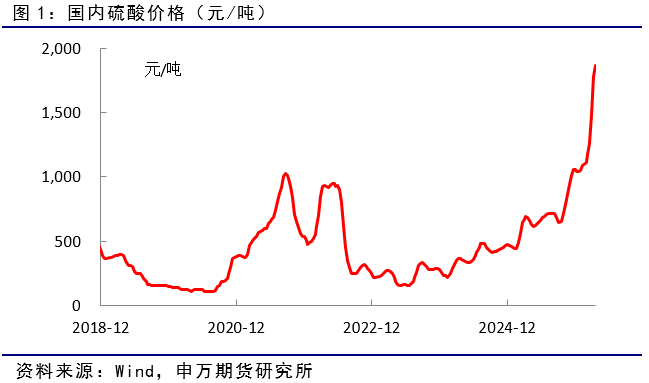

海湾地区约占全球硫磺产量的四分之一,美伊战争导致霍尔木兹海峡持续被封锁,已切断全球约四分之一硫磺的供应。全球硫酸约60%来自硫磺,30%来自金属冶炼副产,10%产自硫铁矿制酸。硫酸更多用于化肥生产,目前正处于北半球种植季,许多国家加强了硫酸出口管制。据报道,土耳其已率先实施了硫磺出口禁令;俄罗斯将硫磺出口禁令延长至2026年6月30日;中国商务部和海关总署宣布自2026年5月1日至12月31日,全面暂停普通工业硫酸和冶炼副产硫酸的出口,仅电子级高纯硫酸等高附加值特种品类可获豁免。

2025年中国出口硫酸超450万吨,占全球贸易量8‑12%;其中约32%流向智利。智利湿法铜产量约112.5万吨(占总产量约20%),其硫酸需求约20%来自中国;刚果(金)约90%铜产量为湿法工艺,硫磺80‑90%来自中东,精铜年产273.3万吨,占全球9.6%。

由于湿法冶炼的铜矿为氧化矿,火法冶炼的铜矿为硫化矿。火法冶炼仅能少量使用氧化矿,无法大量使用氧化矿,如果硫酸无法获取,湿法铜可能被迫减产。据彭博报道,高盛预计因硫酸短缺,可能导致12.5万吨铜产量损失。这将使得全铜供求进一步向缺口倾斜。

二、国内3月份铜产量延续高增长

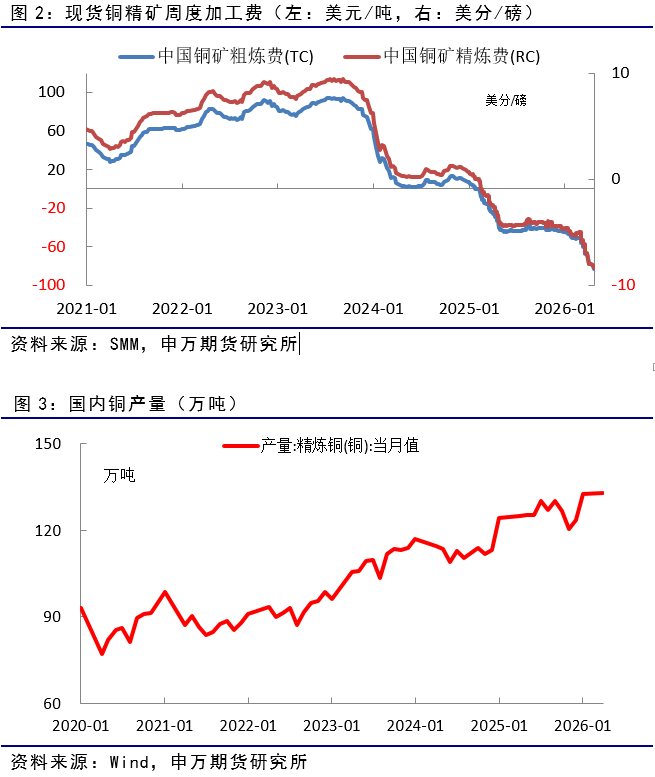

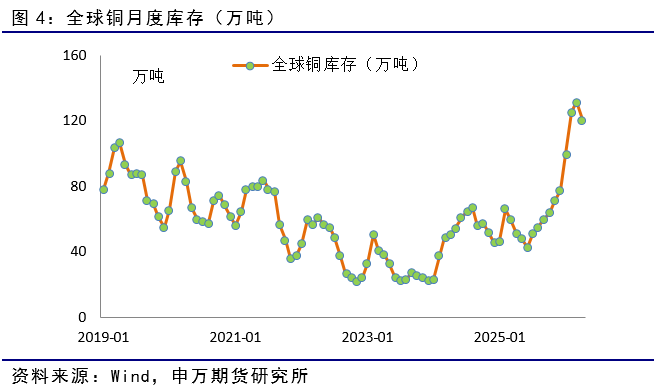

尽管精矿加工费低迷,年度长单为零美元/吨,最新周度精矿加工费为负82.8美元/吨,但国内冶炼产量延续高增长。国家统计局2026年3月国内精炼铜产量为133.0万吨,创历史最高单月产量,同比增长8.7%;1-3月累计产量为378.5万吨,同比增长9.3%。主要受益于副产品硫酸等价格处于高位。

三、国内库存连续6周下降,旺季特征显现

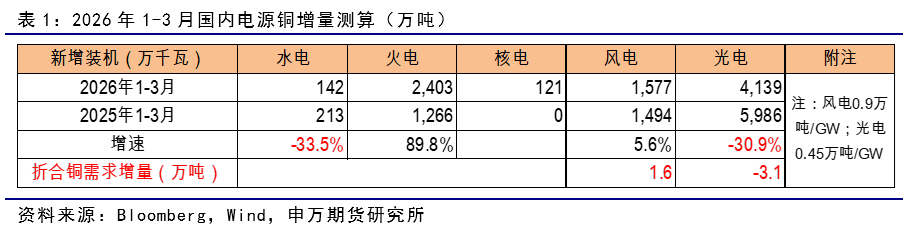

目前全球铜库存(LME+COMEX+上期所+上海保税库)为117.39万吨,持续6周下降。COMEX库存攀升至60.6万短吨,LME增加至40万吨,国内上期所库存由最高的3月中旬43.3万吨,降至目前的20.1万吨,上海保税库库存降至3.0万吨,国内需求旺季特征显现。

国内现货由贴水转为轻微升水,LME现货贴水50-70美元/吨。4月上海港口贸易升水处于60-80美元/吨。较1-3月份明显回升,表明国内进口意愿良好。

由于前期铜价快速上涨,导致下游企业常备库存下降,下游补库也促使国内铜显性库存下降。

四、下游需求同比轻微转弱

国内铜下游需求分行业看:

电力: 国家能源局发布,2026年1-3月份,全国新增发电装机容量8382万千瓦,同比减少578万千瓦;其中,新增风电装机容量1577万千瓦,同比增加83万千瓦;新增太阳能发电装机容量4139万千瓦,同比减少1847万千瓦。

由于去年同期抢装机,导致去年太阳能基数较高,今年同比出现负增长。

一季度,国家电网完成固定资产投资超1290亿元,同比增长37%;南方电网完成固定资产投资 385亿元,同比增长50%,两网合计完成电网投资约1675亿元。电力行业总体正增长。

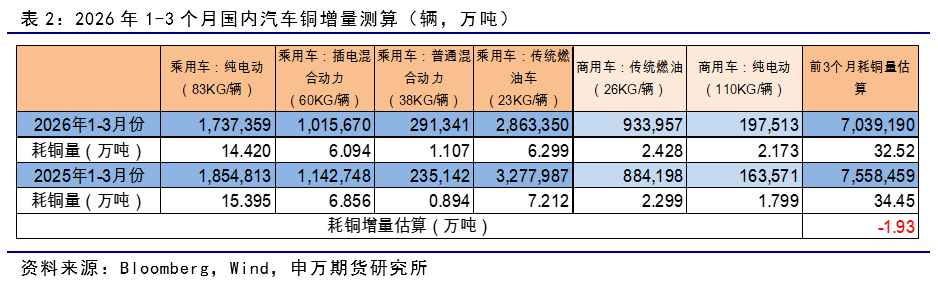

汽车:中汽协数据显示,3月国内汽车产销分别完成291.7万辆和289.9万辆,环比分别增长74.4%和60.6%,同比分别下降3%和0.6%。2026年1-3月,汽车产销分别完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%。

新能源汽车购置税政策从2026年开始从全额免征调整为减半征收(按5%税率),同时汽车"两新"补贴方式由定额补贴调整为按车价比例进行补贴。这一政策切换导致2025年底出现"抢装潮",大量消费需求提前释放,预支了2026年初的市场需求。特别是新能源车补贴下降更多,导致新能源车内销成为拖累整体销量的主要因素。

3月,汽车出口87.5万辆,同比增长72.7%。新能源汽车出口37.1万辆,同比增长1.3倍。在国内市场放缓的背景下,海外市场成为中国汽车产业新的增长引擎。

预计2026年,尽管购置税减免从全额免征转为减半等鼓励消费政策退坡,但随着L3级自动驾驶进入商业化落地,汽车迭代需求有望推动汽车产销正增长,新能源汽车渗透率有望进一步提升。

家电:2026年3月中国空调产量3455.3万台,同比增长6.1%;1-3月累计产量7458.4万台,同比增长3.8%。3月全国冰箱产量1093.9万台,同比增长13.8%;1-3月累计产量2722.4万台,同比增长9.4%。3月全国洗衣机产量1155.8万台,同比增长4.5%;1-3月累计产量3060.9万台,同比增长2.7%。3月全国彩电产量1583.4万台,同比下降7.8%;1-3月累计产量4051.1万台,同比下降2.0%。

2026年国内家电以旧换新政策延续,但补贴力度明显退坡。受2024–2025年政策刺激导致的需求预支影响,2026年内销面临高基数压力,预计全年可能负增长,结构性机会可能集中于高端化、智能化产品。

地产:1-3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。其中,住宅施工面积375465万平方米,下降12.1%。房屋新开工面积10373万平方米,下降20.3%。其中,住宅新开工面积7420万平方米,下降22.0%。房屋竣工面积9789万平方米,下降25.0%。其中,住宅竣工面积6983万平方米,下降26.5%。

地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

国内铜下游需求分行业来看,2026年1-3月电网投资高增长,电源投资基本持平;汽车产量和地产竣工面积负增长;家电小幅正增长,但全年可能负增长,下游需求总体轻微转弱。

但长期来看,铜在AI算力、机器人和新能源应用前景广阔,并将长期拉动铜需求。

五、小结

美伊战争导致全球硫酸供应紧张,可能导致湿法冶炼产量下降,全铜供求进一步向缺口倾斜。

尽管精矿加工费低迷,但国内冶炼产量创单月历史最高产量。随着进入消费旺季,下游企业补库,国内库存下降明显。

国内铜下游需求分行业来看,2026年1-3月电网投资高增长,电源投资基本持平,汽车产量和地产竣工面积负增长,家电小幅正增长,但全年可能下降,下游需求总体轻微转弱,但AI算力、机器人和新能源有望长期拉动铜需求。

六、风险提示

1、美联储超预期调整货币政策;

2、全球经济超预期衰退。