一季度黄金市场剧烈波动,但官方部门需求反而升温。金价从纪录高位回落,为部分央行提供了重新加仓窗口,净购金规模升至逾一年最快水平。

29日,世界黄金协会发布一季度黄金需求趋势报告,一季度全球央行净购金244吨,高于上一季度的208吨,为逾一年最快水平。波兰、乌兹别克斯坦和中国是已披露数据中最大的买家,另有部分购买并未公开披露。

金价回调并未削弱官方部门需求,反而吸引部分央行加仓。现货金价1月29日曾触及接近每盎司5600美元的纪录高位,随后在3月下跌12%,创2008年以来最大单月跌幅。世界黄金协会首席策略师John Reade表示,久违的明显回调使等待入场时机的央行得以“大举买入”。

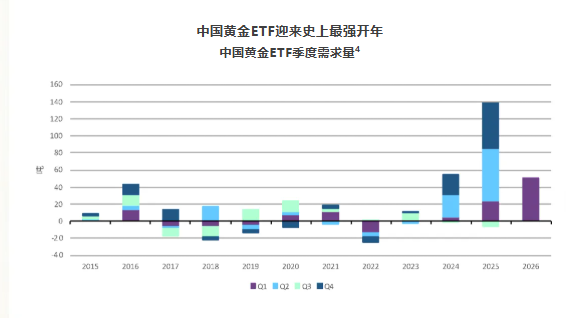

此外,中国黄金ETF在一季度录得586亿元人民币,约85亿美元的净流入,刷新上一季度纪录。资金流入叠加金价上行,推动其资产管理总规模增长26%,至3040亿元人民币,约441亿美元。

世界黄金协会报告全文如下:

一季度,高金价环境持续重塑全球黄金需求格局

世界黄金协会发布的2026年一季度《全球黄金需求趋势报告》显示,一季度全球黄金总需求(含场外交易)达1,231吨,同比增长2%。尽管黄金需求量增幅温和,但需求总金额飙升至创纪录的1,930亿美元,同比大幅攀升74%。

金价的亮眼表现与避险需求的上升推动全球金条与金币投资同比上行42%,达474吨,持续推动全球黄金需求格局的结构性变化。中国的金条与金币需求同比激增67%至207吨,创季度新高。印度、韩国、日本等亚洲其他市场的金条金币需求同样升温。美国及欧洲市场的金条金币需求也迎来强劲增长,同比分别上涨14%和50%。

一季度全球实物黄金ETF维持净流入态势,全球持仓增加62吨:亚洲投资者大举买入84吨,欧美市场的持仓则有小幅下滑 - 三月西方市场的净流出扭转了年初开局强劲的流入势头。

受金价高位运行影响,全球金饰消费需求量同比下滑23%至300吨。全球各主要市场金饰需求普遍降温。但从消费金额看,金饰需求则逆势增长,表明即便金价处于历史高位,消费者的金饰购买意愿依旧稳健。

全球央行持续为整体黄金需求提供支撑,一季度增储黄金244吨。尽管土耳其、俄罗斯、阿塞拜疆国家石油基金等少数官方机构售金规模有所上升,但全球央行购金量仍高于上季度水平及五年均值,进一步凸显黄金作为央行核心储备资产的独特作用,尤其是在市场极端动荡时期良好的流动性。

全球黄金总供应同比增长2%,至1,231吨。金矿产量创下一季度历史新高。尽管金价高位运行,回收金供应量仅温和增长5%,表明供给端对价格上涨反应相对滞后。

世界黄金协会资深市场分析师Louise Street表示,2026年金价波动显著攀升,1月金价一度突破5,400美元/盎司并触及高点,随后出现幅度较大但仍可控的回调。金价上行趋势叠加地缘政治风险加剧,共同提振黄金投资需求,亚洲市场表现尤为突出,投资者配置实物黄金以寻求避险保值。与此同时,全球央行持续购金,抵消了部分投资者战术性售金带来的压力。

放眼未来市场走势,地缘政治风险溢价仍将持续支撑黄金投资需求,但若利率维持高位更久,投资者,尤其是欧美市场,对黄金的兴趣或有所降低。尽管金价高企抑制金饰消费需求量,但消费金额仍有望保持韧性。黄金供应方面,金矿产量预计温和增长,不过潜在能源短缺或将削弱这一预期。

2026年一季度《全球黄金需求趋势报告》重要数据盘点:

2026年一季度,伦敦金银市场协会午盘平均金价达创纪录的4,873美元/盎司。 2026年一季度,全球黄金需求总量(包含场外交易)为1,231吨,同比小增2%;以价值计,一季度黄金需求总金额达创纪录的1,930亿美元,同比大增74%。 2026年一季度,全球黄金投资总需求量为536吨,同比下降5%;一季度,全球金条金币总需求为474吨,同比增长42%;一季度,全球黄金ETF净流入62吨。中国一季度金条金币需求达207吨,同比激增67%,创季度新高。 2026年一季度,全球央行净购金244吨,同比增加3%,购金量高于五年均值。 2026年一季度,全球金饰消费总量同比下降23%至300吨,但金饰消费额依然增长31%至470亿美元。中国一季度金饰消费需求同比下滑32%、而环比上升4%,达85吨。 2026年一季度,科技行业用金需求量为82吨,同比小增1%。 2026年一季度,全球黄金总供应量达1,231吨,同比增长2%;其中,金矿产量为885吨,同比增长2%;回收金总量为366吨,同比增长5%。

2026年一季度,伦敦金银市场协会午盘平均金价达创纪录的4,873美元/盎司。

2026年一季度,全球黄金需求总量(包含场外交易)为1,231吨,同比小增2%;以价值计,一季度黄金需求总金额达创纪录的1,930亿美元,同比大增74%。

2026年一季度,全球黄金投资总需求量为536吨,同比下降5%;一季度,全球金条金币总需求为474吨,同比增长42%;一季度,全球黄金ETF净流入62吨。中国一季度金条金币需求达207吨,同比激增67%,创季度新高。

2026年一季度,全球央行净购金244吨,同比增加3%,购金量高于五年均值。

2026年一季度,全球金饰消费总量同比下降23%至300吨,但金饰消费额依然增长31%至470亿美元。中国一季度金饰消费需求同比下滑32%、而环比上升4%,达85吨。

2026年一季度,科技行业用金需求量为82吨,同比小增1%。

2026年一季度,全球黄金总供应量达1,231吨,同比增长2%;其中,金矿产量为885吨,同比增长2%;回收金总量为366吨,同比增长5%。

投资需求爆发,推动一季度中国黄金需求创新高

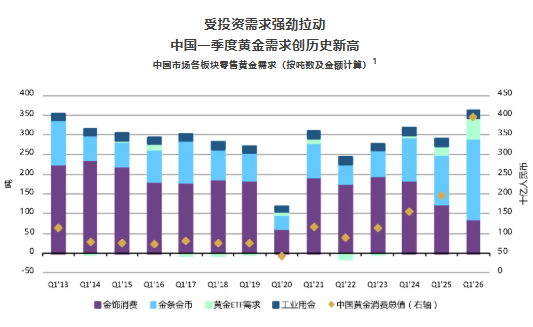

一季度,中国市场黄金投资与消费需求(含金饰、金条、黄金ETF及工业用金)总量达362吨,同比增长24%,为我们有纪录以来的同期最高。整体而言,黄金投资的爆发式增长充分抵消了金饰消费的疲软态势。

按金额计,一季度中国黄金消费总额达3,949亿元人民币,同样创下一季度历史新高。各类需求总额,包含金饰,均有所改善。

一季度概览:

一季度金饰需求同比下降32%,至85吨,但环比回升4%。整体来看,金价波动以及消费者信心仍处低位,持续对国内金饰消费施压。不过,金饰消费额进一步上升,显示出消费者对金饰兴趣不减。 一季度金条投资需求飙升至历史新高,同比增长67%,环比激增180%,至207吨。主要得益于国内居民持续的保值配置需求、避险情绪升温,以及黄金相对其他资产的强劲表现。 一季度中国黄金ETF净流入586亿元人民币(约85亿美元),刷新上一季度纪录。史无前例的资金流入叠加金价上行,推动其资产管理总规模(AUM)增长26%,至3,040亿元人民币(约441亿美元)。同期,国内黄金ETF持仓量增加50吨(为历史第三高单季增量),升至298吨,资产管理总规模与持仓量双双刷新季度末峰值。 中国人民银行一季度报告合计增持黄金7吨,推动官方黄金储备增至2,313吨,占外汇储备总额的9%。一季度亦为央行连续第六个季度增持黄金。

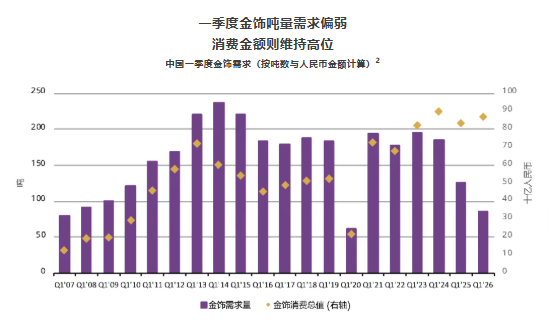

一季度金饰需求同比下降32%,至85吨,但环比回升4%。整体来看,金价波动以及消费者信心仍处低位,持续对国内金饰消费施压。不过,金饰消费额进一步上升,显示出消费者对金饰兴趣不减。

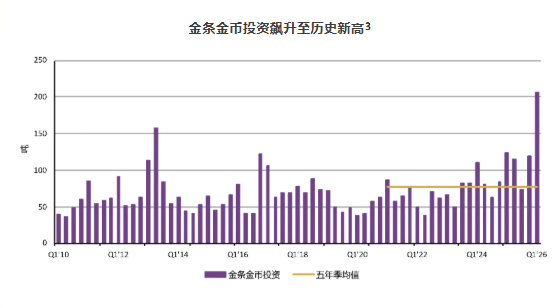

一季度金条投资需求飙升至历史新高,同比增长67%,环比激增180%,至207吨。主要得益于国内居民持续的保值配置需求、避险情绪升温,以及黄金相对其他资产的强劲表现。

一季度中国黄金ETF净流入586亿元人民币(约85亿美元),刷新上一季度纪录。史无前例的资金流入叠加金价上行,推动其资产管理总规模(AUM)增长26%,至3,040亿元人民币(约441亿美元)。同期,国内黄金ETF持仓量增加50吨(为历史第三高单季增量),升至298吨,资产管理总规模与持仓量双双刷新季度末峰值。

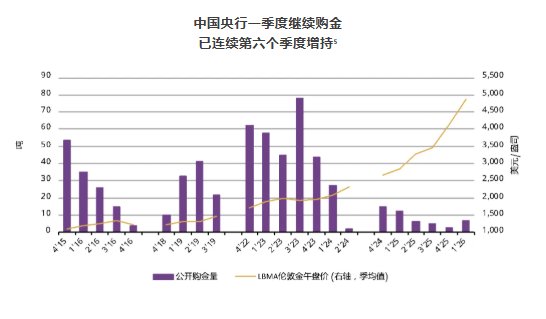

中国人民银行一季度报告合计增持黄金7吨,推动官方黄金储备增至2,313吨,占外汇储备总额的9%。一季度亦为央行连续第六个季度增持黄金。

二季度展望:

二季度为金饰消费传统淡季,金饰消费需求或将进一步走弱。若在货币宽松及相关刺激政策支撑下,近期消费者信心的改善势头或能够延续,金饰板块的疲软态势或将得到一定遏制。 金条投资需求有望保持强劲。地缘政治风险升温,国内债券收益率预期下行以及黄金增值税改革的影响,均将为中国金条金币销售提供持续支撑。若金价表现强势,或央行持续发布购金公告,则有望进一步提升投资者对黄金的配置意愿。

二季度为金饰消费传统淡季,金饰消费需求或将进一步走弱。若在货币宽松及相关刺激政策支撑下,近期消费者信心的改善势头或能够延续,金饰板块的疲软态势或将得到一定遏制。

金条投资需求有望保持强劲。地缘政治风险升温,国内债券收益率预期下行以及黄金增值税改革的影响,均将为中国金条金币销售提供持续支撑。若金价表现强势,或央行持续发布购金公告,则有望进一步提升投资者对黄金的配置意愿。

2026年开年中国金饰需求表现疲软,一季度同比下滑32%,至85吨。剔除受疫情冲击的2020年,该水平为2007年以来最弱的一季度表现。宏观层面,一季度居民实际收入增速放缓,且消费者信心仍处低位(虽略有改善),持续抑制金饰等非必需消费。这一态势体现在当季居民消费支出增速放缓(2022年以来最低季度增速)及内需表现疲软两方面。 与此同时,金价高位运行叠加增值税额外税负,进一步拖累一季度金饰消费。

尽管如此,一季度金饰需求较2025年四季度仍环比季节性回升4%。2月中旬春节前夕,金饰制造商与批发商的季节性补货韧性较强,叠加当季金价出现回调,亦带动部分补库需求。

值得关注的是,中国消费者一季度金饰消费支出仍达928亿元人民币(约133亿美元),同比增长11%,环比增长19%,为史上第二高的一季度消费额。信号十分明确:国内消费者对金饰的热情并未消退。随着创意设计升级以及黄金与其他材质的时尚搭配持续吸引年轻客群,这一趋势有望延续。

一季度硬足金饰品热度不减。凭借轻量化与设计灵活性,尤其黄金可与钻石、彩宝等其他材质搭配,持续吸引年轻消费者。零售商亦大力推广此类产品,因其利润空间更为可观。

中国金饰市场两极分化格局延续。相对“钱包友好型”硬足金产品走俏的同时,高端金饰需求仍具韧性。以古法金为核心的高端产品,凭借精湛手工工艺、深厚文化内涵与高端消费体验,持续受到高净值客群的青睐。

但需注意,该赛道竞争或将日趋激烈。随着更多品牌进入高端金饰领域,市场竞争可能会进一步加剧。在此背景下,高端板块的增长将更少来自市场扩容,而更多来自相对固定目标客群内部的份额再分配。

展望二季度,受传统消费淡季影响,金饰需求大概率进一步走弱。消费者信心仍是关键驱动因素。预期内的降息或有望支撑整体经济增长,托底居民消费意愿并降低居民债务负担。随着消费者逐步适应高金价环境,包括新的黄金增值税政策带来的影响,金饰需求的下行压力有望得到一定缓解。同时,行业整合将持续推进,有助于缓解结构性产能过剩。

投资需求(金条和金币)

一季度金条与金币需求呈现爆发式增长,同比上涨67%,环比激增181%,至207吨,创下历史最强单季度表现。国内居民储蓄意愿居高不下,尽管对非必需消费形成压制,却是支撑当季金条金币投资的核心支柱。在居民银行储蓄规模庞大的背景下,黄金相对国内其他主要资产表现更优,叠加降息预期推动债券收益率下行,削弱了存款吸引力并降低了持有黄金的机会成本,促使居民持续增配黄金。

与此同时,一季度贸易风险再起,全球及区域地缘政治不确定性显著升温,推升投资者的黄金避险需求。我们认为,央行一季度持续发布购金公告,也带动了个人投资者跟进黄金配置。

去年11月出台的黄金增值税改革更有利于实物黄金投资。如前文所述,税改推动部分以投资为目的的金饰消费者转向金条金币,在压制金饰需求的同时,提振了实物黄金销售。

二季度黄金投资强势格局有望延续:

降息预期或将进一步降低持有黄金的机会成本

全球及区域地缘政治风险持续升温

政策开放后,国内保险公司的入局有望带来持续的黄金配置需求

若金价继续跑赢国内其他资产,且央行持续发布购金相关数据,金条金币需求将有望获得额外提振。

黄金ETF

一季度中国黄金ETF规模持续扩张,流入达586亿元人民币(约85亿美元),创下历史最高单季流入纪录。创纪录的资金涌入叠加金价上行,推动中国黄金ETF资产管理总规模(AUM)再创季度末新高,达3,040亿元人民币(约441亿美元)。同期,黄金ETF持仓量大幅增加50吨,至298吨,同样刷新季末历史峰值。

一季度,中国投资者继续增持黄金ETF。整体来看,股市表现偏弱,国债收益率下行以及全球与区域地缘政治风险升温,共同提振了投资者对黄金的配置兴趣。价格走势亦起到重要作用:投资者在金价大幅上涨阶段率先加仓,而在季内金价显著回调时,对黄金ETF的热情并未消退,仅出现少量修正性卖出。

中国人民银行已连续17个月增持黄金,一季度增持7吨,为近一年来最高单季增持量。此举将中国官方黄金储备推升至2,313吨,占外汇储备总量的9%,我国外汇储备总规模达3.8万亿美元,略高于2025年末水平。

从月度操作来看,央行购金呈现出一定的战术择时特征:1月和2月金价大幅上行期间,月度增持量相对温和,约1吨。而3月金价回调之际,央行大举增持5吨,为2025年2月以来最大单月增幅。

尽管存在上述战术性调整,央行整体仍保持着高度稳定的持续购金趋势。我们认为,这反映出在全球地缘政治与贸易环境日趋复杂多变的背景下,外汇储备多元化配置需求不断提升,进一步凸显了黄金作为战略储备资产的重要地位。