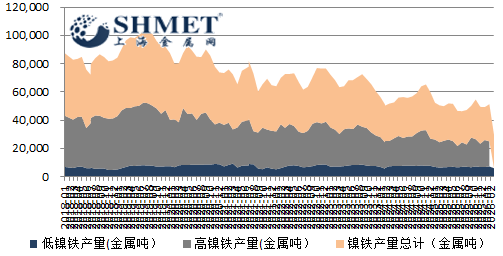

3月5日讯:相关数据经过修正之后,2026年2月全国镍生铁产量回落,金属量环比降低9.76%至2.38万吨,其中高镍生铁产量1.78万吨,低镍生铁产量0.59万吨。当期整体需求相对偏淡,适逢春节长假,且镍生铁市场供需结构分化问题尚未解决,价格趋势却又继续持坚,产量如期降低,而短期上下游僵持局面不改。

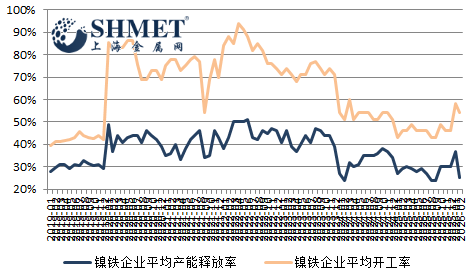

2月下游不锈钢排产维持降势,随着年底消费偏淡,月内长假因素,相关工厂检修减产,部分地区镍生铁工厂亦有检修,影响实际开工,因此低、高镍生铁产量均有不同程度降低。开工情况来看,总体变化不大,仅南方地区有一定幅度下降,其余各地区基本持稳。而国内总体产能释放有所降低,一是受到2月份实际生产天数较少的影响,二是部分企业炉子检修所致,其中除辽宁地区仍无产出,非主产地区产能释放不变外,其他所有各产区均出现下降。高镍生铁继续受印尼产能替代效应的影响,国内企业的成本与竞争压力不小,不过春节期间,各企业放假,交易暂停,回流或有下降,而后期随着生产交易恢复,自身排产或将回升。

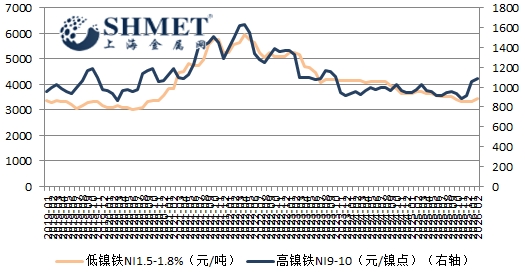

当期国际市场上,美联储政策预期,地缘政治冲突加剧叠加通胀预期升温,资金流入扩大一度令金属价格冲高,但随着技术性回调影响,波动逐步扩大;国内政策面侧重稳增长,适度货币宽松,间接利好下游需求复苏。而业内看,原料产地政策变化成为当月核心扰动因素。印尼作为全球镍资源核心产地,随着发布镍矿年度开采配额,强化供应收缩预期,其自身产量亦环比降低,供应端呈现阶段性收缩,叠加菲国进入雨季,镍矿进口回落,推高原料成本。

市场表现方面,需求端处于淡季,春节假期导致下游不锈钢企业开工率下降,电镀、新能源电池领域需求平稳偏弱,整体消费阶段性回落,但未出现明显负反馈。国内盘面表现震荡,高镍生铁价格强势回升,月内价格涨幅不小,成本支撑作用显著。

总体上,镍生铁产业链受政策扰动明显,供应偏紧支撑价格,而需求淡季制约上行空间。后续需重点关注印尼配额落地进度、IMIP园区复产情况及下游复工复产节奏,预计3月随着需求修复,产业链将逐步进入供需平衡阶段。