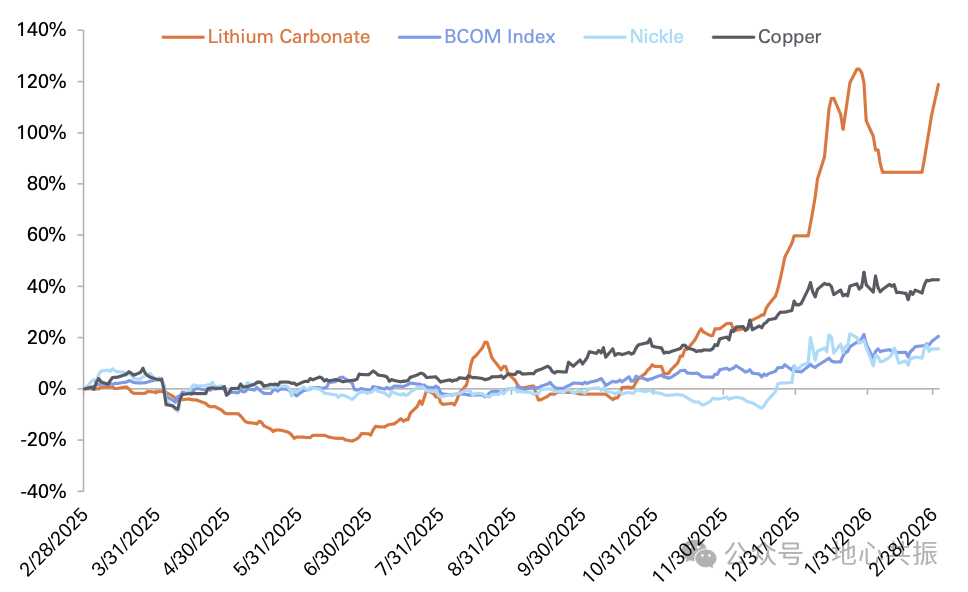

过去一年,锂价同比上涨约120%,较2025年低点反弹175%,显著跑赢铜、镍以及BCOM综合商品指数。

这并非一轮简单的商品β行情。

根据德意志银行的判断,地缘不确定性对锂价的直接影响有限,真正驱动本轮上涨的核心变量,是储能(BESS)需求加速与库存快速去化叠加供给反应迟缓所形成的阶段性紧平衡格局。

市场正在从“周期反弹”向“结构性再平衡”过渡。

锂价本轮上涨的核心驱动是什么?

图:锂价同比涨幅显著高于铜、镍以及BCOM商品指数,差距分别达到76、103与98个百分点

过去一年,锂价同比上涨约120%,较2025年低点反弹175%,显著跑赢铜、镍以及BCOM综合商品指数。

这一轮价格表现并未呈现典型的“商品β同步上行”特征,而是表现出显著的独立性。

价格加速阶段出现在2025年末,与储能(BESS)需求预期上修以及产业链库存快速下降的时间窗口高度重合。

本轮上涨并非由广义商品风险偏好改善所主导,而更可能反映了锂市场内部供需结构的阶段性收紧。

需求端发生了怎样的变化?

德银在2026年锂行业展望中上调了对储能需求的预测,将2026年BESS需求上调7%至342kt LCE,并预计到2028年将进一步增长25%至528kt LCE。

需求结构的变化意味着,锂消费增长不再完全依赖电动车单一驱动,而正在形成第二增长曲线。

在此背景下,德银预计锂市场将在2026年底或2027年逐步走向供需平衡。

供给端是否已对价格作出反应?

尽管价格显著反弹,供给端的响应仍然相对温和。

目前仅少数企业宣布复产或新增产能,多数仍维持在C&M状态。与此同时,部分出口限制措施进一步压缩了净全球供应。

供给反应滞后意味着,当前价格上涨更多是库存去化与需求改善推动,而非新增产能快速释放所致。

库存变化是否提供了更强信号?

根据产业链调研,上游冶炼端成品库存已从2025年上半年的超过20天下降至约5天,下游正极厂原料安全库存则从两周缩短至不足10天。

库存周期的快速压缩意味着,价格对边际需求变化的敏感度正在提高。

在库存显著下降的情况下,市场对未来供需缺口的预期更容易通过价格体现。

总结

-

锂价上涨并非单纯商品β,而是需求与库存共振的结构性修复。

-

地缘因素提供边际支撑,但定价核心仍在中国市场。

-

BESS需求上修7%,至2026年342kt LCE,是市场再平衡的主变量。

-

库存从20天压缩至5天,是价格加速的关键触发器。

-

供给反应滞后,若复产节奏延迟,价格弹性仍向上。

当前锂价上涨更像是一轮由储能需求扩张与库存去化推动的结构性再平衡过程,而非简单的商品周期反弹。

地缘因素提供边际支撑,但定价主导权仍在中国市场。

供给反应仍然滞后,库存已处低位,价格弹性上行风险尚未完全释放。