春节后,资金对“供应扰动 AI需求”双重叙事的共识,推动沪锡重拾升势,最高触及46.5万元/吨附近,逼近前期高点。然而,市场情绪突变,今日沪锡大幅下挫,尾盘触及跌停,基本回吐节后大部分涨幅。那么,近期沪锡盘面剧烈波动,主要有哪些因素驱动?

矿端供应扰动,情绪驱动强于实质影响

此前锡价上涨,主要受海外供应风险升温推动。一方面,印尼能源与矿产资源部长于2月13日公开表示,政府正研究在未来几年内全面禁止包括锡在内的多种关键原材料出口;另一方面,2月中下旬缅甸掸邦北部地缘局势再度紧张,引发市场对锡矿供应链稳定性的担忧。但需要注意到,上述事件对锡市的实际影响有限,更多体现为短期情绪溢价。

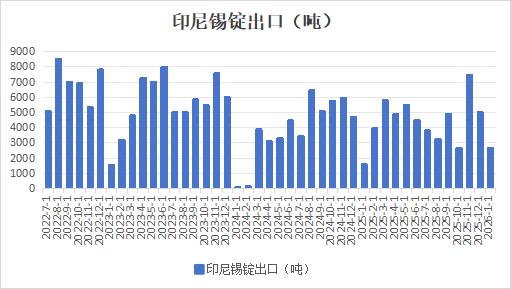

印尼方面,印尼作为全球第二大精锡生产国和最大出口国,若最终实施锡原料出口禁令,将直接切断中国约15–20%的进口来源。但目前政策仍处研究阶段,能否实际落地仍是未知之数,且印尼2025年锡出口量已因RKAB配额收紧而下滑,消息边际冲击或被高估。数据显示,1月印尼锡锭出口量环比下滑47%,至2653.7吨,但流向中国的量逆势大增162%,至1775.0吨,占出口总量的67%。2月以来,印尼出口节奏已逐步恢复,截至2月26日,累计出口3490吨锡锭。

数据来源:印尼贸易部

缅甸方面,2026年2月中下旬以来,缅甸掸邦北部局势再度紧张,引发市场对缅甸矿供应链的担忧。此次爆发冲突的贵概地区位于掸邦北部偏西,是连接腊戍与中缅边境重镇木姐的关键交通枢纽,地方武装因地盘控制、行政管理等问题爆发对峙与冲突。但缅甸绝大多数锡精矿产自佤邦勐能县的曼相矿区,地理位置偏东,与冲突区相距甚远,中间隔有复杂山地及多个武装控制区。从运输路线来看,贵概战事主要切断的是西侧“木姐-瑞丽”综合贸易线;而曼相锡矿对华发运走的是东侧独立的物流走廊,两条运输路线互不交叉,短期内锡矿生产与发运未受实质性干扰。

更值得关注的是,佤邦矿区复产进程正在加速。2026年2月27日,佤邦工业矿产管理局发布《关于深部矿洞抽水分摊抽水费流程的通知》,明确分摊抽水费用流程,加速推进低海拔区域的高品位锡矿区复产进程,标志着长期困扰缅甸矿区已久的抽水问题得到实质性推进。通知指出,按照1月30日会议共同确定的深部矿洞抽水费的事宜,共计11个矿洞涉及抽水费用分摊,于3月1日正式实施。2026年3月1日凌晨起,申请第一批拉原矿所产生的精粉,按照5%承担抽水费用。在当前原有30%实物税基础上,再加上5%的抽水费用分摊,11家矿洞所有者需承担的综合税费及相关成本约为35%,虽然成本压力较高,但当前锡价处于历史高位,复产仍具经济可行性。据相关矿洞企业介绍,抽水进程预计持续月余,矿区复产节奏预计将随抽水进度逐步释放。整体来看,佤邦矿区已初步实现全面复产,2025年11–12月,缅甸对中国出口锡精矿含锡量已恢复至约1,300吨/月,明显高于去年5–10月约630吨/月的低位水平。随着抽水进程推进及更多矿洞恢复作业,预计后续出矿量将进一步增加,将有助于进一步缓解锡矿供应的紧张情况。

数据来源:海关总署

需求端结构性分化,“强预期”难掩“弱现实”

锡的终端消费结构正经历深刻变革,从过去依赖电子周期的被动波动,逐步转向由AI算力基建、先进封装、光伏焊带及新能源汽车等科技创新领域驱动的增长轨道,中长期锡需求增长预期强烈。但是,传统应用领域如通信设备、家电、工业控制、锡化工等仍是当前需求的基本盘,受地产疲软,消费电子需求不振等因素影响,传统需求表现低迷。整体需求呈现“新兴需求景气,传统需求萎靡”的特征,即弱现实强预期格局。2月下游消费力度大幅缩减,剔除春节假期影响外,实际需求水平表现差强人意。当前锡价仍处于历史相对高位,高成本压力抑制终端用户的补库积极性,导致需求恢复呈现“弱而慢”的特征。光伏需求短期内略有回暖,但实际消费水平增幅较不明显,家电2月生产同比小幅下滑。下游反馈订单接单水平较节前大幅下滑,库存水平有限,大部分终端客户在高价维持观望心态,部分终端和下游或将择机备货,下游实际消费的全面复苏仍需时间。

综上所述,全球锡矿产量增长乏力且供应高度集中,使得供应呈现刚性与脆弱性的特征。在这种情况下,一旦供应方面有任何风吹草动,都会放大价格波动幅度。但是,本次缅甸地缘局势紧张对当地锡矿生产和运输影响有限,且随着佤邦地区复产进程加快,锡矿紧张格局有望进一步缓解。与此同时,高价对下游需求的抑制作用日益显现,需求端难以形成有效拉动。因此,在短期炒作情绪退潮后,锡价面临高位回调压力。叠加近期中东地缘局势紧张,避险情绪提升,美元指数大涨,除了受益于地缘溢价的品种上涨外,其他品种悉数回落,锡价前期涨幅较大,回调时跌幅也急剧放大。不过,鉴于矿端紧张问题尚未根本解决,叠加新兴需求长期向好,预计后市将以区间宽幅震荡为主,等待供需再平衡。