2025年,全球铜市场迎来一场由价差扩张与贸易政策预期共同驱动的深刻变革。CME(芝加哥商品交易所)与LME(伦敦金属交易所)铜价间的套利窗口持续扩大,推动贸易商加速全球铜库存的跨区域流动。亚洲、欧洲现货铜大规模流向美国市场,形成近年来最为显著的跨市场套利潮流。截至2025年11月,CME铜库存已突破45万吨,首次超过LME与上海期货交易所(SHFE)库存总和,美国市场的吸引力与主导地位愈发凸显。

套利窗口驱动下的库存迁徙

CME铜价对LME的持续溢价成为引发全球铜库存迁移的核心动因。美国本土供应紧张、制造业回流带动原材料需求增长,以及对潜在关税政策的前瞻性博弈,使得美欧、亚美之间的价差不断放大。贸易商通过在LME体系(尤其是中国保税仓库)采购铜后转运美国,结合CME合约交割或直接现货销售,实现价差与运费之间的利润最大化。

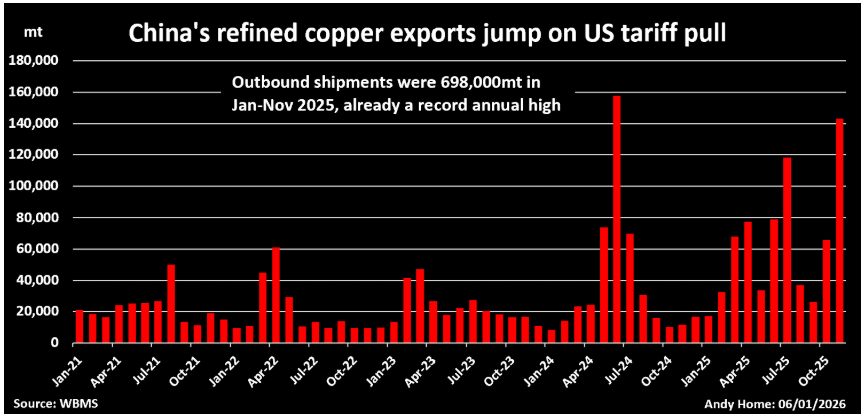

2025年2月至7月,美国加征进口铜关税的市场预期高涨,中国保税仓库约12万吨精炼铜流向美国。尽管7月特朗普政府公布的征税清单最终未涉精炼铜,套利流暂时放缓,但贸易商基于对政策反复的预判,并未完全撤离。2025年四季度,CME溢价再次拉阔,11月中国港口对美铜出口量显著攀升。

库存结构剧变:LME“被掏空”,中国保税库成关键来源

套利活动深刻改变了全球显性铜库存的分布与构成。LME注册库存中,智利产铜等高质量交割资源几近耗尽,中国产铜与俄罗斯产铜占比高达95%,反映出非美国友好来源地铜在LME系统中逐渐“沉积”,而适用于CME交割的铜则持续流出。

在此背景下,中国保税区库存成为套利链条的关键缓冲池。保税仓库中的铜虽已抵达中国港口,但尚未完成清关,法律上仍属“境外货物”,可自由转口至第三国。值得注意的是,这已是2025年内中国保税铜库存第二次遭遇“掏空”。这种高频次、大规模的库存转移,反映出全球铜贸易正从传统的供需平衡驱动,转向更多由金融套利与政策预期主导。贸易商不再仅仅是物流中介,而成为跨市场价差的敏锐捕捉者与资源配置的主动塑造者。

关税阴影下的市场行为逻辑

尽管美国暂未对精炼铜加税,市场对未来政策演变的交易“预期”依然浓厚。贸易商提前调运铜入美,既锁定当前套利收益,也对冲潜在政策风险。这一行为进一步推高美国库存,放大区域性供需失衡。产业链下游面临供应链延长、物流成本上升和区域价差波动等挑战,采购与成本管控难度同步加大。

从产业角度看,这种套利活动虽然为贸易商带来利润,但也增加了供应链的复杂性与脆弱性。铜库存大规模跨洋移动,延长了物流周期,升高了运输成本,并可能加剧局部市场的价格波动。对于下游用铜企业而言,库存地理分布的剧变可能导致区域升贴水结构不稳定,增加采购与成本管控难度。

总结

2025年铜市的套利浪潮,是全球化供应链对价差与政策信号高度敏感的体现。显性库存的重新分配,揭示大宗商品贸易在地缘博弈背景下的灵活调整能力。行业参与者应在捕捉套利机会的同时,关注库存迁移带来的结构性变化,前瞻性布局区域供需格局的深层演变。