1月4日讯:

核心观点

12月国内经济迎来真正的“疫情冲击”,疫情的节奏变化影响了居民活动和经济各方面的修复。政策层面看,12月未有大动作出现,更多政策的期待预计在明年的一季度发生。防疫政策调整磨合期带来基本面短期的动荡,人民币汇率升值后转为震荡。

疫情变化影响经济修复节奏:站在当下观望,12月疫情的节奏影响了当月的经济活动,同时,新年以后疫情节奏也将会同步影响2023年经济的修复节奏。从政策层面看,12月当月财政货币都未有较大动作,但经济承压力度不减,预计明年一季度将会迎来较大强度的政策支持,实现一季度经济开门红。但值得注意的是,春节前后数据真空期,市场会随着高频数据的变化产生一定摇摆。预测1月制造业PMI(前值47%)转头向上;12月工业增加值当月同比4.5%,社会消费品零售总额当月同比-3.0%;1-12月固定资产投资累计同比增长5.4%(其中制造业投资增长9.4%、基建投资增长11.6%、房地产开发投资增长-9.6%)。

预测12月出口同比-7.5%,进口同比-5.3%:领先指标来看,韩国12月前20日出口增长依然为负,美国11月Markit制造业PMI为47.6。出口集装箱运价指数(CCFI)持续下行一定程度上反应了全球贸易市场的萎靡。12月份,海外需求市场持续萎缩的概率较大。

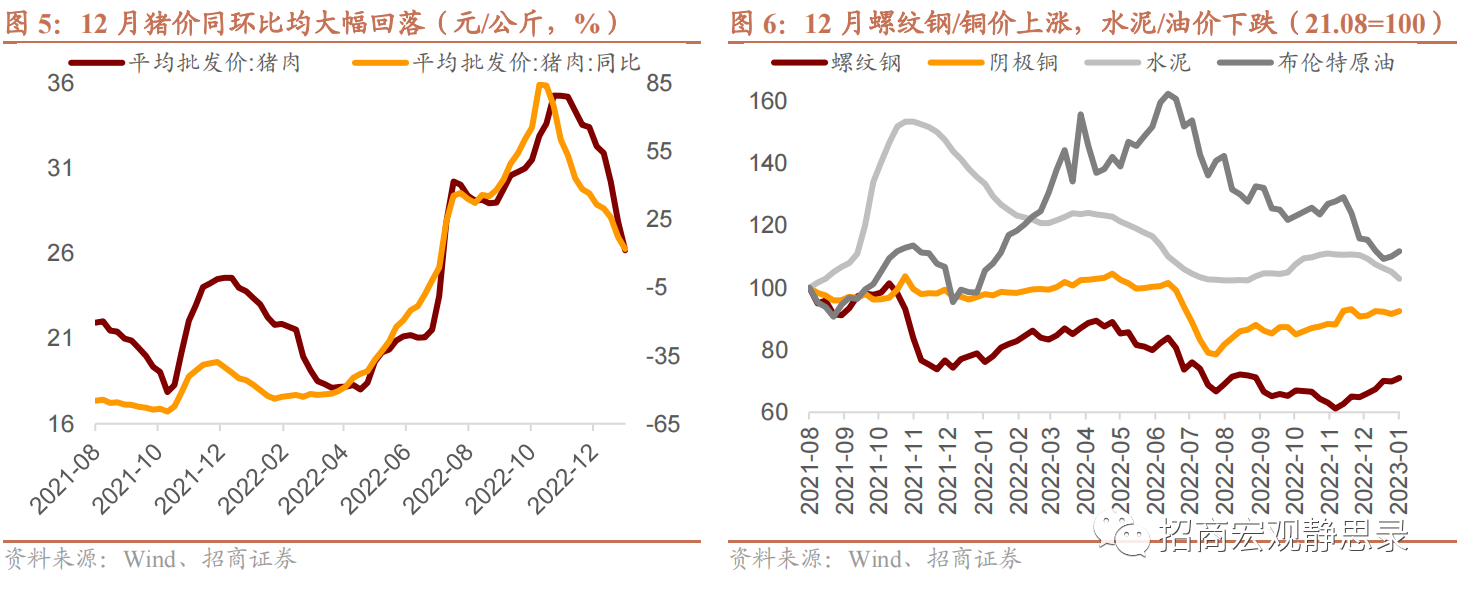

预测12月CPI同比1.6%,10月PPI同比0.3%:12月各类主要食品价格走势差异较大。蔬菜和水果价格有所上涨,猪价同比基数有所下降,但月内农业部猪肉平均批发价跌幅高达-19.3%,预计将拖累食品CPI同比大幅下降至2.9%(前值3.7%)。12月PPI环比有望连续第三个月录得小幅正增长,主要与国内经济复苏预期有关。

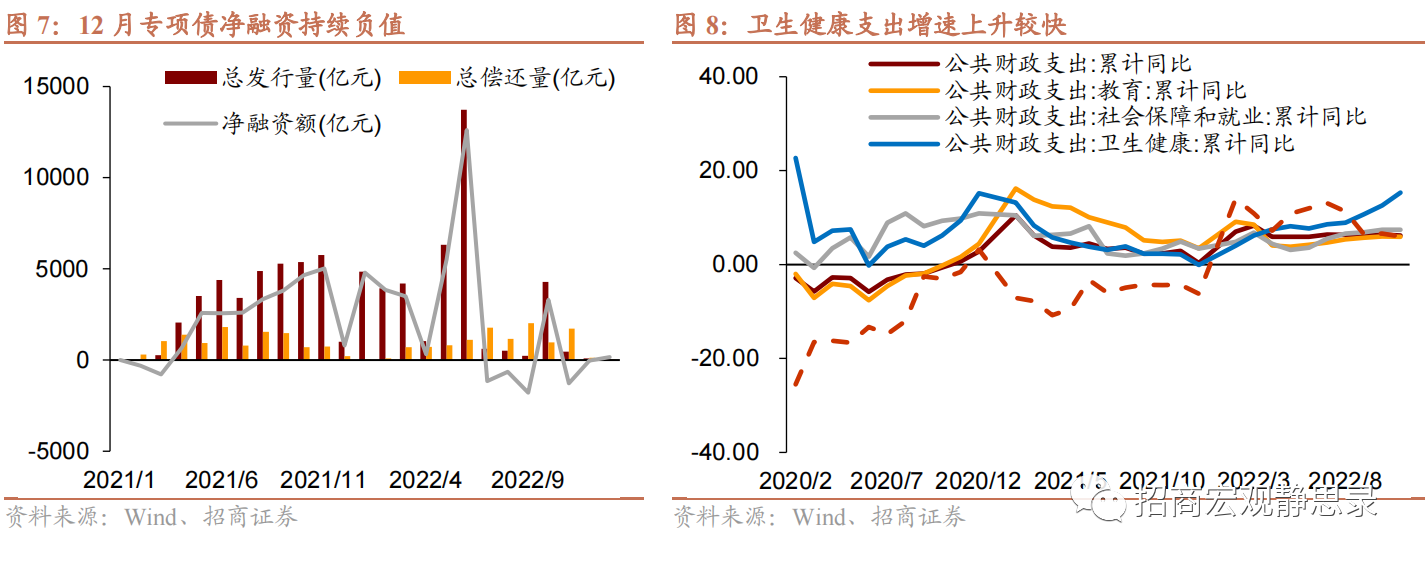

预测财政收入累计同比-2.4%,财政支出累计同比6.3%:收入端来看,减税降费及缓税缓费完成进度对税收收入的拖累将大幅下降,根据对于12月经济高频数据的观察对税收收入的预测,预计全年累计公共财政收入增速仍将继续回升,财政收入累计同比达-2.4%左右。支出端来看,12月受疫情的主要影响,卫生健康类支出与社保就业类支出增速仍将维持较强的刚性。

预测M2下行至12.2%、社融增速持平9.6%:按照经验,12月是商业银行为明年开门红蓄力的阶段。站在当前,我们认为政策性开发性金融工具撬动的基建配套贷款与设备更新贷款以及政策支持下的房地产行业融资需求是未来几个月新增信贷的最重要推动,推测12月新增信贷比往年同期水平略低。综合来看,预计12月社融新增1.4万亿,增速9.6%左右。

预测12月预计12月债市、股市外资变动规模分别为-200亿元、380亿元。海外受美联储短期偏鹰表态影响,全球流动性改善之势放缓,美元指数回落至104,美债收益率先降后升,VIX指数总体小幅回落。内因方面,我国防疫政策调整磨合期带来基本面短期的动荡,人民币汇率升值后转为震荡。

正文

一、经济运行

1、国内经济

现状:11月的经济数据进一步深度回落。11月当月固定资产投资同比回落至0.9%(前值5.1%),除了基建投资同比上升至13.7%(前值12.8%),制造业投资同比小幅回落至6.3%(前值7.0%),房地产开发投资同比继续回落至-19.9%(前值-16.0%),其他各行业的投资增速整体也出现了相应下滑。11月社零大幅回落至-5.9%(前值-0.5%),汽车、餐饮等均出现较大回落。11月当月工业增加值同比回落至2.2%(前值5.0%),其中制造业增加值同比回落至2.0%(前值5.2%),服务业产出同比回落至-1.9%(前值0.1%)。

预测:12月国内经济真正迎来“疫情冲击”,疫情影响了居民活动和经济的修复。站在当下观望,12月疫情的节奏影响了当月的经济活动,同时,后续的疫情节奏也将会同步影响经济的修复节奏。从政策层面看,12月当月财政货币都未有较大动作,但经济承压力度不减,预计明年一季度将会迎来较大强度的政策支持,实现一季度经济开门红的修复。但值得注意的是,春节前后数据真空期,市场会随着高频数据的变化产生一定摇摆。预测1月制造业PMI升至49.0%(前值47%),转头向上;12月工业增加值当月同比4.5%,社会消费品零售总额当月同比-3.0%;1-12月固定资产投资累计同比增长5.4%(其中制造业投资增长9.4%、基建投资增长11.6%、房地产开发投资增长-9.6%)。

2、进出口

预测12月出口同比增速为-7.5%(11月出口增速为-8.9%)。11月份进口同比增速大幅下滑,全球贸易收缩和去年同期高基数造成11月出口增速进一步下降。事实上,自9月份以来,外需走弱就一直是造成出口增速下降的主要原因,日本、韩国、越南等多个国家的出口增速纷纷下滑,其中韩国出口增速已连续两个月为负(10月为-5.71%,11月为-13.95),全球贸易收缩态势明显。

从领先指标来看,韩国12月前20日出口增长依然为负,具体值为-8.8%(11月前20日出口增长-16.7%),美国11月Markit制造业PMI继续居于枯荣线以下,具体值为46.2,相比11月进一步下降(前值为47.4)。另外,出口集装箱运价指数(CCFI)持续下行一定程度上反应了全球贸易市场的萎靡。12月份,海外需求市场持续萎缩的概率较大,这也说明我国出口面临的阻力依然较大。

预测12月进口同比增速为-5.3%(11月进口增速-10.6%)。11月份我国进口同比增速降至两位数,剔除基数影响,进口增速快速下跌的主要原因有:一是国内疫情形势严峻造成国内经济基本面未得到明显改善,国内生产和消费修复受阻;二是多数大宗商品价格持续下行,“价格效应”对进口总额的贡献持续减弱。从12月初以来的高频数据看,目前国内供给端好于11月,但需求仍然偏弱。各地疫情感染接连迎来高峰期,加快复苏的压力依然较大,12月份进口增速可能依然为负。

二、商品价格

预计12月CPI环比-0.3%,同比1.6%。12月各类主要食品价格走势差异较大。蔬菜和水果价格有所上涨,可能与疫情冲击期间新鲜蔬果物流运输不畅有关;猪价走势则截然不同,尽管同比基数有所下降,但月内农业部猪肉平均批发价跌幅高达-19.3%,预计将拖累食品CPI同比大幅下降至2.9%(前值3.7%)。非食品方面,12月工业品价格有所回升,将对工业消费品价格有所提振,然而疫情冲击下,服务消费需求被进一步抑制,预计非食品CPI同比回升至1.3%,自7月以来首次回升。低位震荡的CPI读数将进一步降低短时间内的通胀风险,有利于宏观政策发力。

预计12月PPI环比0.3%,同比0.3%。12月PPI环比有望连续第三个月录得小幅正增长,主要与国内经济复苏预期有关,结构上则延续了明显的走势差异。国内定价商品,螺纹钢价格延续了反弹势头,但涨幅不及铁矿石;水泥价格季节性回落,同比则有所回升;海外定价商品,受全球经济走弱影响,油价中枢进一步回落,布伦特目前已经接近年初乌克兰危机之前的水平;铜价震荡微涨,供需基本面比较平淡,美元指数快速走弱的势头也暂告休整。总的来说,环比微涨叠加基数回落,本月PPI同比有望明显回升至正值。

三、宏观政策

1、财政政策

收入端来看,减税降费及缓税缓费完成进度对税收收入的拖累将大幅下降,根据对于12月经济高频数据的观察对税收收入的预测,预计全年累计公共财政收入增速仍将继续回升,财政收入累计同比达-2.4%左右。支出端来看,12月受疫情的主要影响,卫生健康类支出与社保就业类支出增速仍将维持较强的刚性,交通运输类支出与城乡社区事务等基建类支出预计仍将维持较高增速水平。整体看,支出端预计将持续维持在较强力度,累计公共财政支出增速预计将达6.3%左右。

2、货币金融

整体来看,未来一段时间信贷需求的回升仍需要政策助力。11月21日,监管部门召开年内第三次信贷工作座谈会议,体现出在11月信贷增长乏力后政策的积极应对效率。按照经验,12月是商业银行为明年开门红蓄力的阶段,因此当月信贷预计不会有明显改善。站在当前,我们认为政策性开发性金融工具撬动的基建配套贷款与设备更新贷款以及政策支持下的房地产行业融资需求是未来几个月新增信贷的最重要推动,推测12月新增信贷比往年同期水平略低。高频指标显示,30大中城市商品房成交面积与11月水平接近。预计12月金融机构新增人民币贷款0.95万亿(2021年11300亿元,2020年12600亿元)。

社融方面,政府债券净融资平稳,当月新增约3000亿元,但明显少于上年同期水平,体现出这两年财政错位发力的特征;企业直接融资持续下滑,其中企业债券净融资-4000亿元(上年同期2167亿),股票融资约1500亿元(上年同期约2000亿元)。综合来看,预计12月社融新增1.4万亿,增速9.6%左右。

四、国际资本流动

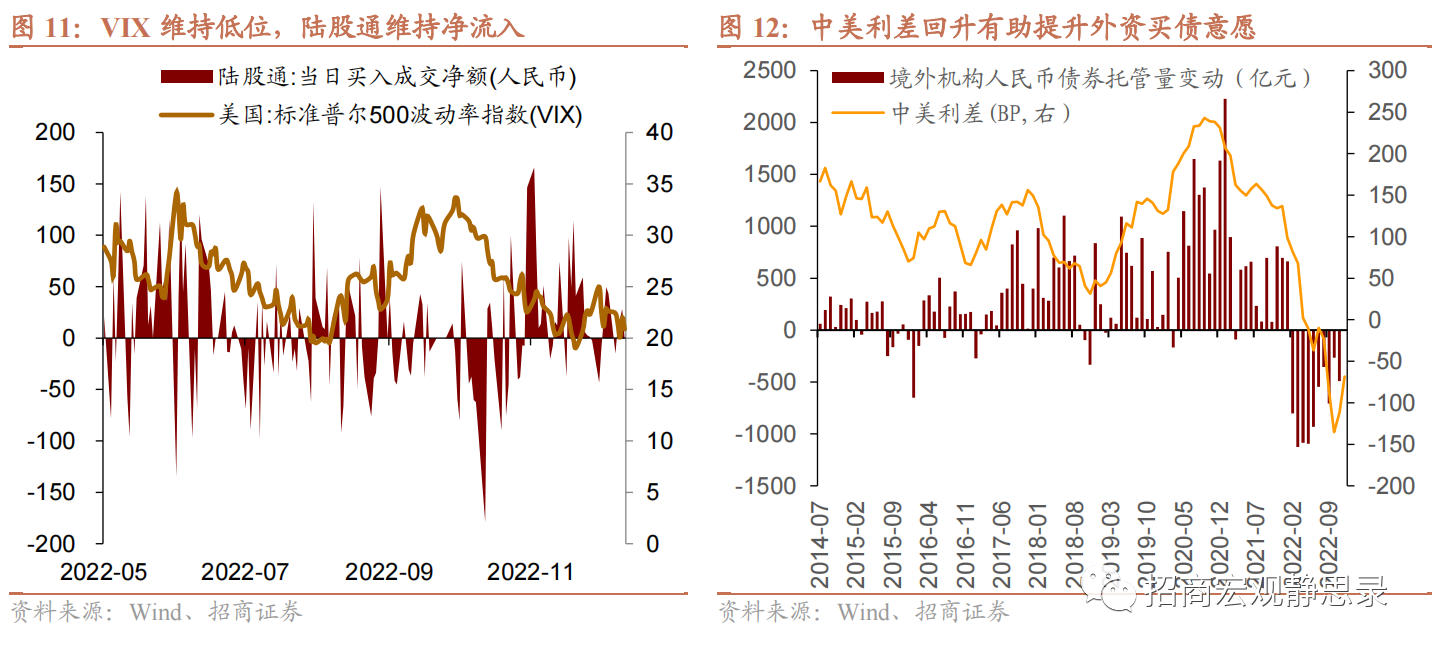

11月我国债市资本流动好于预期。11月全球流动性环境和国内政策基本面预期双双改善,陆股通净流入601亿元,符合预期。外资买债净流出-492亿元,差于上月和预期,国内利率上升或引起海外交易性资金的止损抛售。

改善之势趋缓,预计12月我国金融市场跨境资本流动相对平稳。海外方面,受美联储短期偏鹰表态影响,全球流动性改善之势放缓,美元指数回落至104,美债收益率先降后升,VIX指数总体小幅回落。内因方面,我国防疫政策调整磨合期带来基本面短期的动荡,人民币汇率升值后转为震荡,我国长端利率震荡中略有下行。中美利差从上月的-112BP的最低水平回升至-69BP,中美经济和政策周期分化继续收敛。利差回升,外资买债形势边际改善,利率停止上行,止损力量亦将减弱。综上,预计我国股市流入下降、债市流出缓和,预计12月债市、股市外资变动规模分别为-200亿元、380亿元。

风险提示:

疫情发展超预期、政策超预期。