在全球新冠疫情时期精准预言 “大宗商品超级牛市” 的华尔街资深策略师杰夫・柯里 (Jeff Currie) 近日接受媒体采访时表示,全球正处于新一轮大宗商品超级需求周期的早期阶段,随着人工智能算力基础设施建设狂潮与能源和金属等原材料产能长期投资不足发生碰撞,这一周期可能再持续十年或更久。柯里的最新观点可谓与美国银行策略师迈克尔・哈特内特 (Michael Hartnett) 观点一致,即中美博弈格局、中东地缘政治战争难以彻底停歇以及全球人工智能竞赛,使得与传统能源相关的核心供应链问题受到更高度关注。

有着 “大宗商品牛市旗手” 称号的前高盛大宗商品研究主管杰夫・柯里美东时间周二《Surveillance》节目中表示,全球能源板块呈现出 “现代金融市场中最大规模的非对称交易”,因为石油公司正在提供高达 15.5% 的自由现金流收益率,而超大规模云计算服务商们则普遍没有如此强劲的自由现金流。他表示,即便中东地缘政治冲突引发的供应冲击如今正在全球范围内扩散,这一超级周期仍可能再持续 10 到 12 年。

柯里对于大宗商品市场的观点在华尔街非常具有影响力。他曾在高盛集团任职超过 20 年,随后担任凯雷集团能源路径首席战略官,目前仍是该集团高级顾问。如今担任 Abaxx Markets 执行联席董事长的柯里从近代历史进程中汲取经验称,从 20 世纪 90 年代到 21 世纪初,科技股占据主导地位;随后直到约 2014 年,能源板块占据主导;之后科技股再次领跑 而如今科技板块对电力和金属原材料产生了无止境的巨大需求。

“大宗商品牛市旗手” 高呼 AI 算力狂潮点燃超级周期

柯里对于大宗商品的最新观点显示,当前石油需求与供应之间的缺口,正在一年中需求最疲弱的时期大规模消耗库存,这意味着尽管原油价格已经动态式大幅上涨,系统中尚未显现压力。他表示,一旦库存耗尽,价格将被迫上涨,以推动需求下降至可用供应水平,从而复制 2020 年至 2021 年的历史级别供需动态 当时美国通胀曾被视为暂时性,随后却飙升至 1981 年以来最高水平。

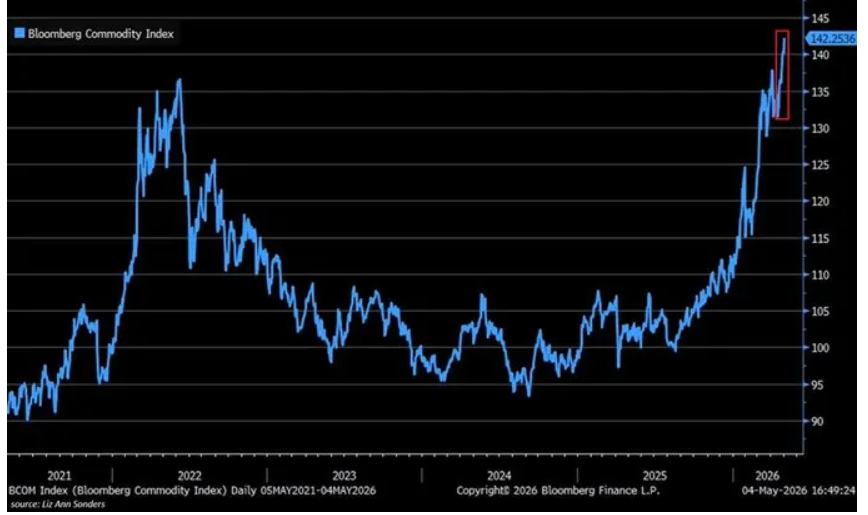

截至周一,今年以来布伦特原油已飙升 84%,至约每桶 112 美元,随后在周二尾盘以及周三回落。但柯里表示,更大规模的油价痛苦还在后面,因为现货价格与曲线远端价格之间的价差显示,原油交易市场的长期成本结构从根本上被错误定价。

柯里表示,随着库存耗尽,特定石油类型的成品油产品将在数周内遭遇关键短缺,从而推动大宗商品价格呈现 “非线性” 上涨。他表示,全球航空燃油已经处于关键水平,而欧洲将在本月底前面临严重的柴油和液化天然气 (LNG) 等燃料问题,美国汽油则将在 7 月遭遇显著供需约束。

他在采访中表示,美国机油库存尤其紧张,与此同时,硫酸短缺已经推动铜价升至历史高位,因为这种通过石油炼制衍生出的化学品对铜生产过程可谓至关重要。生产硫酸的主要原料是硫磺。在现代工业中,全球约 90% 的硫磺都是从石油炼制和天然气加工过程中大规模回收回来的。

柯里在采访中表示:“现在,每一位政策制定者、宏观经济预测者、全球央行高级官员、科技推动者都在告诉你一切都没有问题。每一位大宗商品 CEO、每一个真正亲手接触实物产业交易市场的人,都在告诉你,你确实面临重大问题。”

柯里表示,买入所谓的 “慷慨七巨头”(Munificent Seven) 这是他对美国科技股 “七巨头”(即包括英伟达、亚马逊、Meta、谷歌、微软、特斯拉以及苹果的 Magnificent Seven) 的戏仿 确实是参与创纪录能源需求的一种方式。他所援引的 “慷慨七巨头”(Munificent Seven) 该组合包括埃克森美孚、雪佛龙、康菲石油、壳牌、道达尔能源、英国石油 (BP) 以及 Equinor。他表示:“单纯从经济学角度看,这里的交易就是持有这些大型石油公司。”

AI 时代不只需要芯片,更要积极抢购能源与金属

随着资源出口大国印尼拟设新机构收紧大宗商品出口,以及铜铝镍等工业金属价格今年以来持续上涨 主要因建设人工智能数据中心必须消耗的关键金属和矿物需求在 AI 浪潮之下激增,大宗商品可谓正在成为覆盖 AI GPU/ASIC、数据中心 CPU、HBM/NAND/HDD 存储、2.5D/3D 先进封装、液冷散热系统、光互连供应链、数据中心电力链条等 AI 算力基础设施链条之外的 “AI 核心投资风向” 不是买模型、芯片和高性能 AI 云计算服务器,而是斥巨资购置支撑 AI 算力基础设施产能扩张的底层能源、金属、化工品与资源安全溢价。

正如 “大宗商品牛市旗手” 柯里的核心判断 AI 数据中心建设狂潮正在撞上能源与材料产能长期投资不足,全球或处于一个还能持续 10 年甚至更长久的大宗商品超级周期。

华尔街金融巨头巴克莱银行近日发布的研究报告显示,随着人工智能建设热潮向大宗商品价格传导,智利、秘鲁、巴西、印度尼西亚和中国等发展中国家将有望从中受益。

在巴克莱银行的这份报告中被提及的新兴市场中,智利和秘鲁是铜的大型出口国,由于铜在电网、输电基础设施和数据中心核心电源管理布线中的大量使用,它对于人工智能相关的电气化趋势至关重要,以及智利掌握着锂这一对于全球储能技术路线至关重要的原材料 当我们一提起 “电池储能”,绝大多数新增储能项目选的都是锂电,全球储能技术路线把锂彻底锁死在 “最大受益者” 的位置上。印度尼西亚则是镍的最大生产国,而镍是支持因人工智能而日益增长的电力需求所需的电池和储能系统的关键投入品。与此同时,中国则掌控着对半导体制造设备、数据中心基础设施、机器人技术及许多其他领域都至关重要的稀土磁体。

从 AI 工程视角看,AI 数据中心不是抽象的 “云端”,而是高度物理化的资本开支系统:GPU/ASIC 需要近乎无止境的高效率电力供给,HBM/SSD 产能扩张需要庞大半导体材料和化学品,AI 数据中心机房的底层建造则需要铜、铝、钢铁、变压器、储能、冷却系统和天然气 / 电网支撑。“大宗商品牛市旗手” 柯里提到的硫酸短缺推高铜价、航煤 / 柴油 / 汽油库存约束、油价曲线长期成本结构被低估,本质上都是 “AI 时代物理瓶颈” 的价格表达。若再叠加印尼拟通过国有实体集中管理煤炭、棕榈油、铁合金等关键商品出口、强化资源控制,这会进一步放大资源国政策风险和供应链安全溢价。

有着 “华尔街最准策略师” 称号的美国银行策略师迈克尔・哈特内特 (Michael Hartnett) 领导的团队近日发布研报称,未来几年,投资者们将继续涌入大宗商品交易市场;即便新一轮中东战争暂时宣告完结,全球大宗商品市场的涨势仍然将持续多年至 2030 年末。

在哈特内特领导的美银策略师们看来,大宗商品乃最逻辑层次鲜明、“战后交易” 级别最高的一条战后核心交易主线,它们押注未来几年大宗商品将取代股票,成为最大赢家;核心原因则是投资者们迫切需要对冲风险、通胀和美元走弱,而地缘政治和全球 AI 竞赛本质上都在强化对能源、稀土、矿产和关键大宗商品资源的争夺。他甚至把核心逻辑概括为:谁掌握芯片、稀土、矿产和高效率能源,谁就赢得这一场覆盖全球的 AI 战争。 这意味着,在美银看来,战后世界的定价核心,不再只是利率和盈利,而是大宗商品供给体系安全、供应链控制权和财政支出扩张。