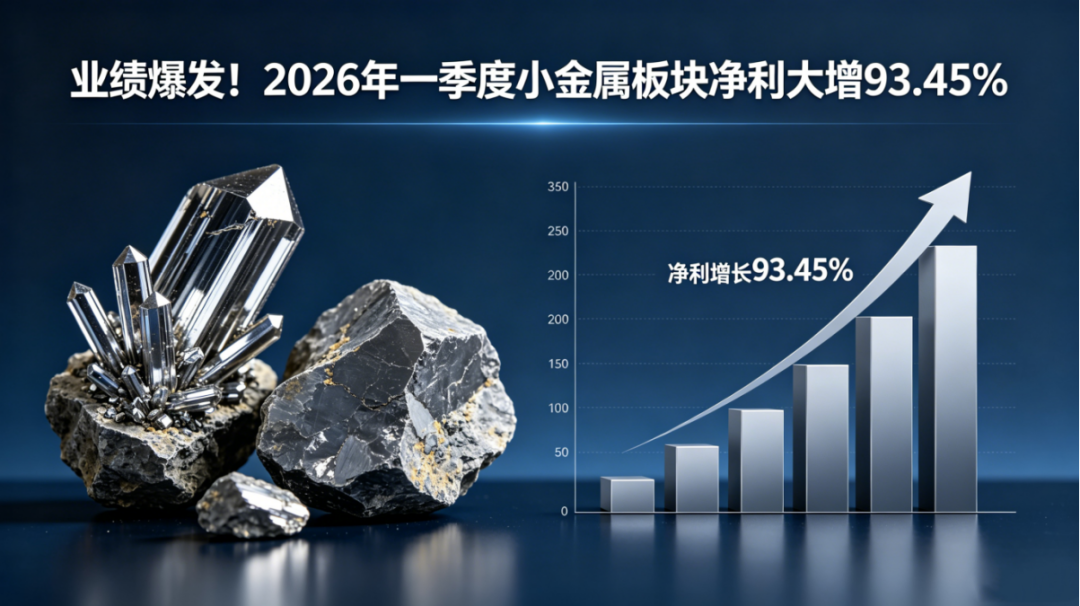

2026 年一季度,随着上市公司财报披露收官,小金属板块以净利润同比大增93.45%的亮眼成绩领跑金属行业,成为资本市场焦点。Wind 数据显示,板块内企业一季度整体营业收入同比增长 39.93%,盈利增速远超行业平均水平,钨、稀土两大细分赛道强势领涨,勾勒出小金属行业高景气、强韧性的发展图景。

量价齐升,板块业绩创近年新高

2026 年一季度,小金属板块迎来 “量价齐升” 的双重红利,业绩实现跨越式增长。数据显示,板块归母净利润同比增幅高达 93.45%,环比增长 108.28%,盈利增速在有色金属各细分板块中位居前列;营业收入同步增长 39.93%,规模与利润双双提速,尽显行业高成长属性。

从个股表现来看,板块内超九成企业实现业绩预喜,近半数公司净利润同比翻倍。其中,钨产业链企业涨幅尤为惊人,翔鹭钨业一季度归母净利润飙升近30 倍,章源钨业同比增长 795.78%,中钨高新增速超 260%,业绩弹性充分释放。稀土板块同样表现亮眼,北方稀土一季度实现净利润 9.18 亿元,同比增长 113.12%,镨钕产品均价大幅上行带动毛利显著提升。此外,锡、钼、铟等小金属品种企业也受益于价格上涨,业绩普遍实现高增。

双引擎发力,钨稀土成核心增长极

本轮小金属板块业绩爆发,钨、稀土两大战略金属成为绝对增长主力,供需格局偏紧叠加下游需求旺盛,推动价格持续上行,带动产业链企业盈利大幅改善。

钨行业方面,作为“工业牙齿”,钨广泛应用于硬质合金、军工装备、高端制造等领域,不可替代性极强。2026 年一季度,钨精矿价格持续上涨,叠加国内开采指标严控、海外矿山减产,供应端持续收缩,而下游机械加工、新能源、军工领域需求稳步复苏,供需缺口持续扩大。在此背景下,厦门钨业、中钨高新、章源钨业等龙头企业量价齐升,营收与净利润同步大幅增长,行业盈利水平持续修复。

稀土行业则受益于战略价值重估+ 需求高增双重驱动。稀土作为“工业维生素”,是永磁材料、新能源汽车、风电、电子信息等领域的核心原材料,也是国家重点管控的战略资源。2026 年一季度,受出口管制政策收紧、海外补库需求释放、国内新能源产业高景气影响,镨钕氧化物等核心产品均价同比大幅上涨,氧化镨钕一季度均价达 75.7 万元 / 吨,环比增长 33.7%。北方稀土、中国稀土、盛和资源等龙头企业凭借资源优势与产能优势,业绩实现爆发式增长,行业集中度持续提升。

三重逻辑共振,高景气有望延续

业内人士分析,2026 年一季度小金属板块业绩高增并非短期偶然,而是战略价值凸显、供需格局偏紧、下游需求爆发三重逻辑共振的结果,行业高景气度有望贯穿全年。

从供给端来看,小金属多为稀缺战略资源,国内实施严格的开采指标管控,叠加海外主要矿山减产、老旧矿山资源枯竭,新增产能有限,供应端长期处于偏紧状态。同时,小金属伴生矿居多,开采成本高、周期长,短期难以快速扩产,供需格局难以逆转。

从需求端来看,新能源、高端制造、国防军工三大高景气赛道持续发力,成为小金属需求增长的核心驱动力。新能源汽车、风电、光伏产业快速扩张,带动稀土永磁、锂、钴、钨等小金属需求持续增长;半导体、人工智能、航空航天等领域发展,拉动铟、锗、镓等稀有金属需求;军工装备升级则进一步提升钨、稀土等战略金属的刚需,需求刚性持续增强。

从政策与估值端来看,国家高度重视战略资源安全,稀土、钨等小金属被纳入重点管控清单,出口管制政策持续优化,资源溢价不断提升。同时,经过前期调整,小金属板块估值处于历史低位,业绩高增带动估值修复,板块投资价值凸显,吸引资金持续流入。

结构性机会持续凸显

机构普遍认为,2026 年小金属行业将延续高景气度,钨、稀土等战略金属供需格局持续偏紧,价格有望维持高位运行,产业链企业盈利水平有望持续改善。

细分赛道中,建议重点关注两条主线:一是资源优势突出的钨、稀土龙头企业,这类企业掌控核心资源,产能规模大,业绩弹性与抗风险能力兼具;二是下游高端深加工企业,布局永磁材料、硬质合金、半导体材料等高附加值领域,充分受益于下游需求爆发与产业升级,成长空间广阔。

需要警惕的是,小金属价格受供需、政策、国际局势等多重因素影响,波动风险较高;同时,下游需求复苏不及预期、新增产能超预期释放等因素,也可能对行业景气度造成一定影响。

总体而言,2026 年一季度小金属板块业绩爆发,是行业基本面持续向好的直接体现。在战略价值重估、供需格局偏紧、下游需求高增的背景下,小金属行业有望延续高景气,钨、稀土等细分赛道将持续引领增长,成为金属行业最具投资价值的领域之一。