6月17日讯:据AlphaMetal持仓监测显示,沪期镍2606合约最后交易日持仓18216手,较5月份增加5388手,增幅42%,交割量18216吨,较前月增势不改;截至2606合约最后交易日,上期所镍库存94375吨,仓单库存93143吨,交割量占比库存量增至19.30%。

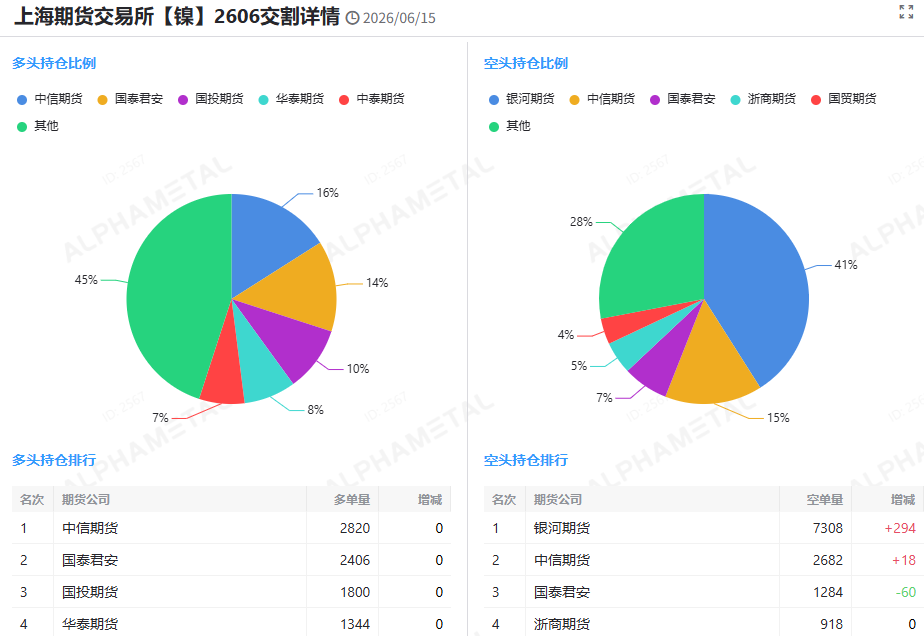

据AlphaMetal持仓监测显示,2606合约交割席位中,空头席位持仓相对集中。其中最大空头席位转为银河期货,持仓7308手占总多头持仓的41%,较上月大幅增长。紧随其后的三个空头席位为:中信期货2682手占比15%,国泰君安持仓1284手占比7%,浙商期货持仓918手占比5%。多头席位持仓占比来看的话,最大多头席位仍是中信期货不变,其持仓2820手占总多头持仓的16%,占比小幅下降;国泰君安持仓2406手占比14%,国投期货持仓1800手占比10%,华泰期货持仓1344手占比8%。

当期国内期盘整体呈现震荡走低行情,震荡区间继续下移,主力合约在13.3万元至14.6万元之间波动,宏观预期,印尼供给政策与产业链需求转淡形成持续博弈。宏观面上,美国 CPI 数据缓和,市场下调美联储加息预期;美元先涨后跌,给有色板块带来多空影响;中东地缘冲突逐步缓解,硫磺价格自高位调整,缓和印尼湿法冶炼成本压力。而国内稳增长政策落地,多部门出台新能源重卡推广方案,利好下游电池长期需求,但短期提振力度有限。同时市场担忧印尼年中放宽镍矿开采配额,供给宽松预期或压制镍价涨势空间。

供给端,印尼镍矿配额大幅缩减,叠加高价硫磺,MHP 湿法冶炼大幅减产,镍铁厂降负荷运行,原料端形成一定支撑;但菲律宾镍矿发运增加,国内精炼镍进口放量,国内社库及上期所库存均维持高位,现货过剩压力显著,对价格走势形成抑制。需求端淡季特征加深,不锈钢行业 6 月排产下滑,地产,制造终端需求疲软;新能源市场仅维持刚需采购,三元前驱体排产小幅回落,磷酸铁锂持续分流需求,难以形成强力拉动。

总体上,短期镍价将维持区间震荡。矿端与冶炼成本提供底部支撑,但高库存压力,传统消费淡季,加上印尼配额放宽预期,多重不利因素将压制价格走势,行情难有趋势性机会。后续重点跟踪印尼配额调整,及下游各行业检修复产节奏。