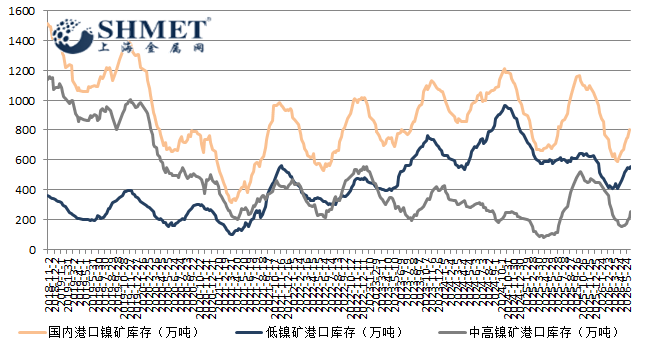

6月16日讯:近期国内镍矿港口库存持续走高,行业供需格局持续发生变动。最新市场数据显示,国内镍矿港口库存已攀升至805万吨附近,低镍矿与中高镍矿库存同步增长,港口累库态势继续加剧,彻底扭转前期库存平稳格局,为镍矿现货市场带来显著压力,业内或整体进入供过于求的调整周期。

目前看海外货源稳定输入是国内库存累积的重要诱因。作为我国镍矿核心进口来源地,近两周菲律宾矿山出货节奏保持高频运行,单周装船数量基本稳定维持在50船之上,在装货量亦保持300万吨左右的高位水平。此前菲律宾群岛突发7.9级地震并触发海啸预警,市场曾短暂担忧供应或有中断风险,但本次灾害对矿山供应冲击极为有限,仅个别矿山临时暂停装货。据悉苏里高,迪纳加特岛,及霍蒙洪岛等主流出货区域装货平稳有序,海外货源供给充足,持续为国内港口补库提供支持。

另外,宏观层面搅动亦有放大镍矿市场承压态势。近期因全球宏观氛围一度偏空,美联储加息预期升温,美元指数走强,持续压制工业金属整体估值,大宗商品整体承压运行。同时,国内下游产业进入传统需求淡季,终端采购意愿低迷,供需错配矛盾持续加剧,成为镍矿库存高企的重要推手。尽管印尼镍产业政策收紧,硫磺价格高位运行,为高镍产业链提供成本支撑,但难以对冲国内现货市场的宽松供给格局。

产业链上,供需失衡引发镍矿价格结构性分化,市场交易氛围低迷。目前国内镍矿市场整体承压,贸易商出货压力增强,现货成交博弈较为激烈。其中低镍矿现货价格出现明显倒挂,现货售价大幅低于进口成本,贸易企业面临亏损出货的不利态势;而中高镍矿依托进口成本刚性支撑,价格相对坚挺维稳,但目前也面临调整风险。供需双方价格分歧显著,下游企业依托港口高库存优势压价意愿强烈,采购多采取按需拿货,低价补库策略,市场成交活跃度受抑。

整体看,当前镍矿市场呈现高库存,宽供给,弱需求,价格逐步分化的特征。短期菲律宾货源输送节奏难有大幅回落,国内港口累库态势或将延续,相关价格仍存在下行压力。后市需重点关注菲律宾矿山出货变动,国内不锈钢及新能源下游刚需复苏情况,同时紧盯宏观货币政策,海外利率走势及印尼镍政策变动,这些因素将主导后续镍矿库存去化节奏与价格变化。而中后期来看,随着下游需求逐步回暖,供需错配格局有望缓解,镍矿市场或将逐步回归平稳运行态势。