2026年三季度,贵金属大概率延续区间震荡。

分品种结论,预计:

白银:高波动,高弹性

铂金:偏强震荡,更具上行动能

钯金:反弹乏力,整体偏弱

三季度最重要的交易主线有三条:

第一,美联储6月议息后的政策表述与9月降息预期能否再度升温;

第二,美国实际利率与美元方向是否从二季度的阶段性压制转向重新走弱;

第三,地缘风险与中期选举前政治不确定性是否重新抬升黄金的风险溢价。

若这三项中有两项以上转向利多,黄金在三季度重新上探更高平台的概率显著提升;若反之,则更可能维持高位区间震荡并等待四季度再启动。

分品种驱动差异与配置策略:

黄金:板块核心底仓,行情由宏观环境、央行购金主导,为组合配置主轴;

白银:高弹性增益品种,金融、工业双重属性加持,择机加仓增厚收益;

铂金:超额收益标的,依托供给约束与年度供需缺口,博取结构性行情;

钯金:风险对冲品种,中期受汽车电动化、回收增量压制,适合博弈对冲机会。

三季度贵金属行情并非整体性齐涨齐跌。以黄金为稳定估值锚,白银、铂金依托自身基本面博取相对超额收益;钯金可用来空头对冲宏观不确定性,平抑整个贵金属组合的波动水平。

第一部分

一 黄金:震荡偏强,板块基准锚

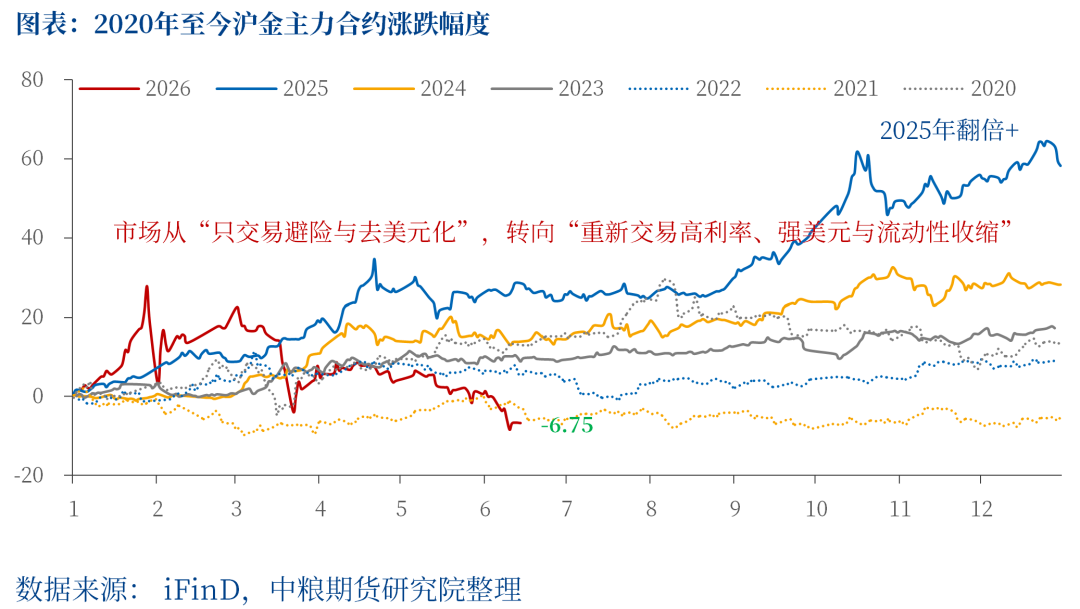

当前金价或已 price in 全年美联储加息25bp。截至 2026 年 6 月 15 日10:15,沪金年内累计收跌 4.28%,报 943.26元 / 克;年内最高1265.39元/克,最低832.76元/克。

三季度:中东→原油价格→通胀→经济压力→美联储加息预期→金价压力

预计贵金属价格延续二季度的弱势,但底部区间相对明确后,低位震荡等待新的驱动。美伊冲突虽显现边际缓和迹象,但大宗商品已形成实质性供给缺口,衍生连锁冲击持续发酵;能源通胀难避上行,还将逐层向核心通胀、全口径整体通胀传导,继而拖累全球需求、对全球经济构成下行压力。在此背景下,市场进一步强化美联储等主要经济体的加息预期,预计三季度金价继续承压,黄金大概率呈 W 形区间低位偏弱震荡。

四季度:中东→原油价格→通胀维稳or回落→经济回暖→美联储不降息or降息预期+中长期货币属性增强→金价向上驱动

展望四季度,伴随中东供应恢复、原油价格高位回落,全球通胀逐步企稳下行,拖累经济的成本压力消解,宏观景气边际回暖;美联储货币政策约束弱化,利率预取由加息转为中性/降息,叠加黄金保值、储备的中长期货币价值抬升,多重因素形成合力,为金价打开上行空间,预计沪金高点重回1180-1200元/克上方,同期伦敦金在5300-5350美元/盎司左右。

长期(>1年):弱势美元+高额美债+地缘风险+通胀加剧+储备增持→金价向上

“百年未有之大变局加速演进”,地缘虽然带动对美资金流动流入美元指数反弹,但长期美元中心货币的地位依然遭遇调整,叠加美债负担高企、地缘政治风险加大、“逆全球化”引发的通胀加剧、各国黄金储备增持持续,均有望继续支撑黄金的长牛行情,同时利好银铂钯的金融属性。

二 白银:高波动,高弹性

白银过去几年持续处于供需缺口中,且预计这种缺口还在持续放大。这表明白银市场仍未转向宽松,特别是在矿山供给低弹性、回收增量有限的背景下,库存依然是主要调节器。

在年度甚至几年大的短缺背景下,三季度全球白银供需大概率是要边际加强,即现货紧张加剧。然光伏需求的大幅减量预期可能加剧,

一方面高银价刺激技术叠代,低银耗的技术随时可能大规模投产;

另一方面如原油价格下行则新增装机需求亦将放缓。

这种需求的叙事变化,代表从2023年开始的光伏需求增量已经进入回落期。但这并不等于白银失去产业逻辑。电子电气、AI基础设施、汽车电气化、5G和数据中心对白银的需求仍在增长,这些新增工业需求填补光伏的边际减量。因此,白银并不是“需求塌陷”,而是从“单一光伏驱动”切换到“多工业场景支撑+投资需求定价”的新阶段。

三季度白银的判断是:大方向仍偏多,但高波动和高弹性增加交易难度。若黄金在三季度后半段重启上行,白银有望重新测试更高区间;若黄金仅横盘且工业预期继续下修,白银则可能表现为高位震荡甚至阶段性跑输黄金。

三 铂金:偏强震荡,更具上行动能

若三季度金价企稳抬升,估值偏低的铂金上行潜力更突出。

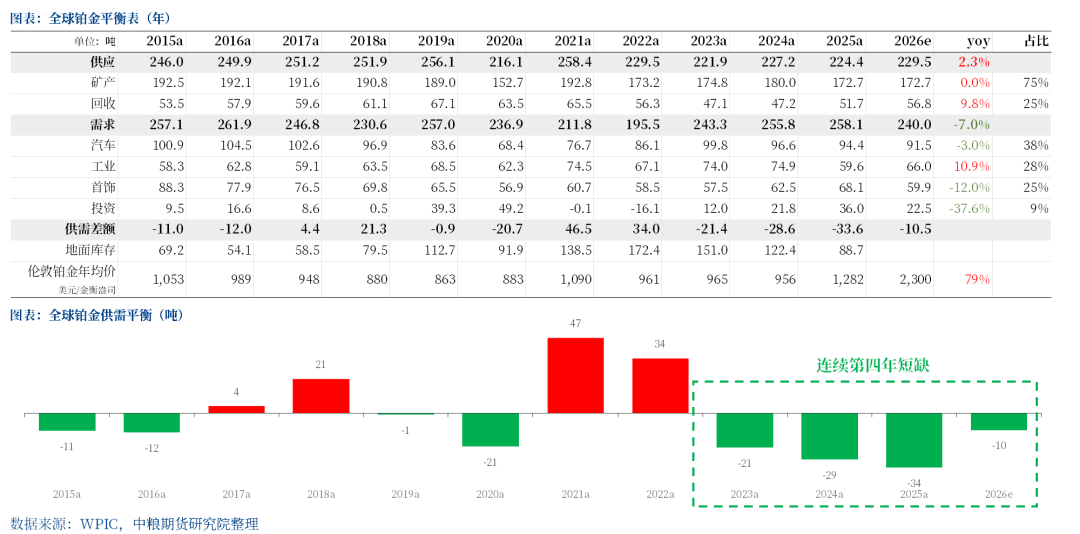

一是,2026 年铂金供需偏紧、无极端短缺,全年供给 229.5 吨(同比 + 2.3%),需求 240 吨,存在小幅供需缺口;

二是,地上库存仅可支撑不足三个月需求,缓冲空间极薄,铂金受实物、资金波动影响的灵敏程度远高于黄金;

三是,汽车需求小幅走弱,工业需求稳住需求底盘,氢能赛道成长逻辑加持,打开上行空间;

四是,2026 年俄铂金供给预估下滑 10%,供给收缩预期有望随季报落地形成行情利好。

因此,对比白银,铂金基本面质地更优,三季度具备结构性多头机遇,低位适合逢低布局、中长期持有。

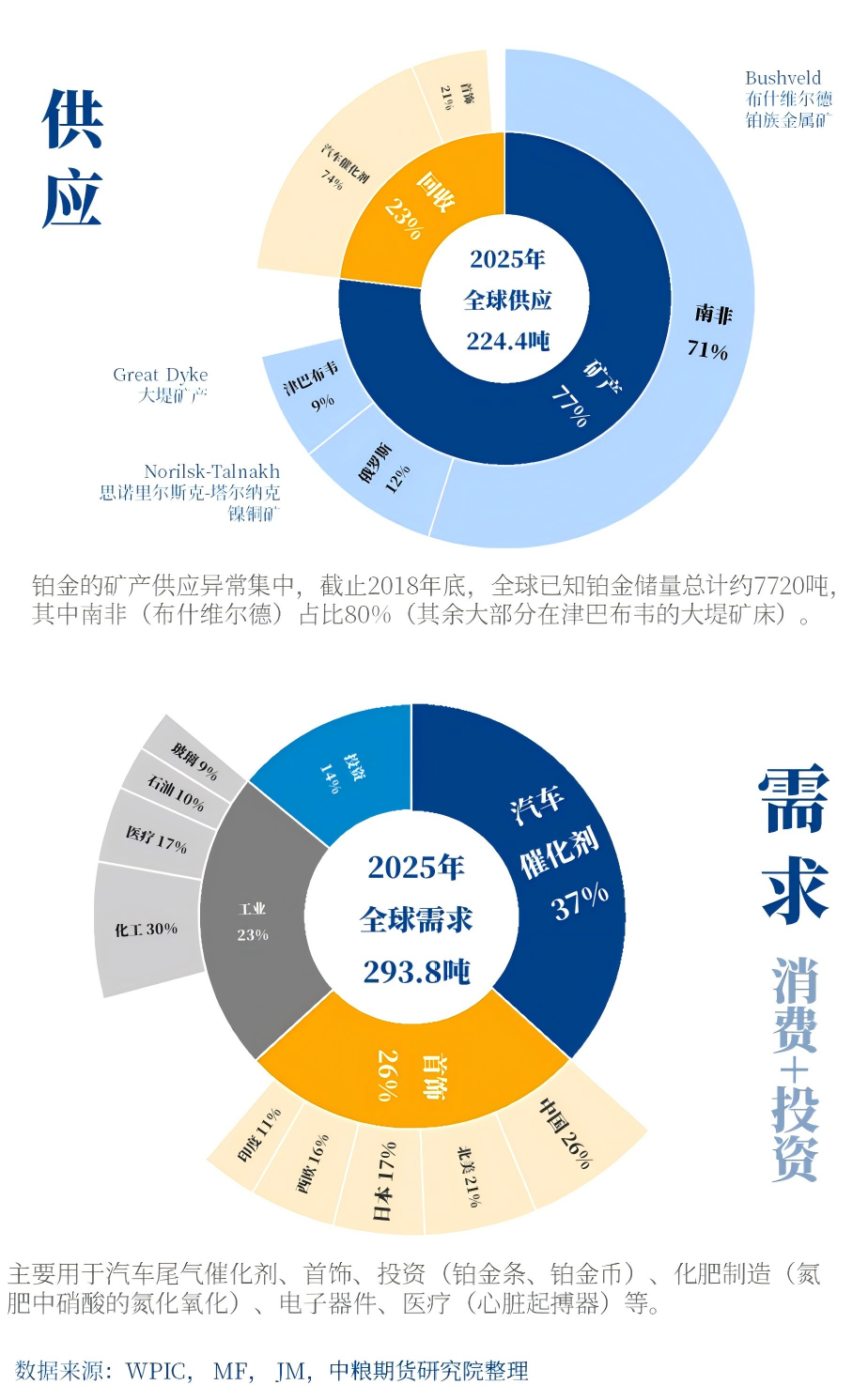

供应:

2025 年,全球总供应量 224.4 吨(同比 - 1.2%),其中矿产占 71%、回收占 23%。供应下滑的核心原因是南非、北美矿山减产,拖累全球矿产供应同比下降 4%,创 2015 年以来新低;而高价格对回收端形成明显刺激,推动回收供应同比增长 10%,对冲了矿山端的大部分减量。

2026 年,全球总供应量预计为 229.5 吨(同比 + 2.3%),其中矿产供应基本持平,增量全部由回收端贡献。

需求:

2025 年,全球总需求量 258.1 吨(同比 + 0.9%),消费结构中汽车领域占 37%、首饰领域占 26%、工业领域占 23%、投资领域占 14%,需求增量主要由首饰和投资板块贡献。

2026 年,全球总需求量预计为 240 吨(同比 - 7%),需求下滑主因交易所累库态势难以为继:2025 年交易所累库 12 吨,2026 年预计转为去库 3 吨,该板块需求同比减少 15 吨,其余领域需求增量难以弥补这一缺口。

四 钯金:反弹乏力,整体偏弱

钯金核心短板在于需求高度绑定汽车催化剂,电动化渗透、回收量抬升持续压制其中期供需格局,2026 年供需由紧转过剩。中长期钯金整体偏弱,仅存短周期脉冲行情:

一是,俄供给减量预期兑现,季报落地或催生短线反弹,预计俄罗斯 2026 年计划减产 10%(伴生镍盈利偏弱),仅小幅缓解过剩压力;

二是,市场风险偏好回暖带动贵金属板块轮动;

三是,铂钯比价存在估值修复空间。

因此,三季度钯金可适当博弈阶段性反弹,但行情延续性有限;定位为板块内事件、比价交易标的,不作为底仓核心配置。

供应:

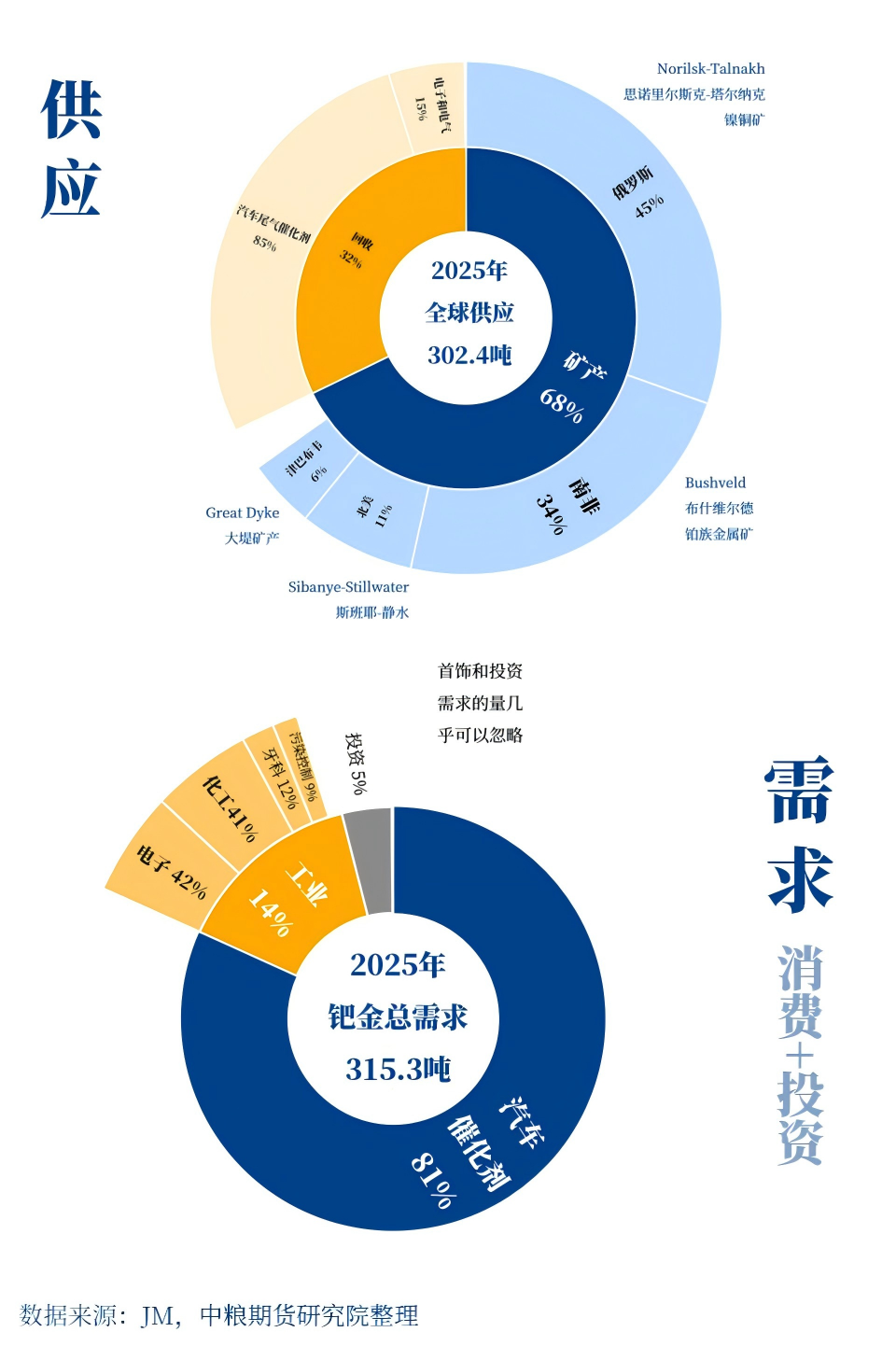

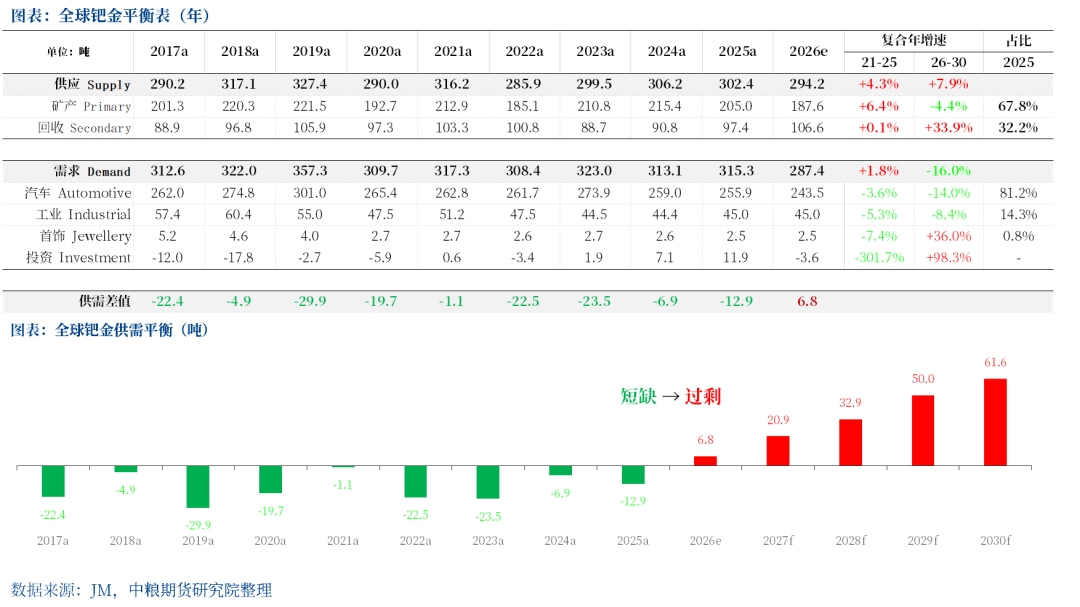

2025 年受南非、北美矿山减产拖累,全球供应 302.4吨,同比降1.2%,;供给结构较铂金分散,回收原料多来自汽车催化剂,占比高于铂金。

2026 年预估总供应 294.2吨,同比下滑2.7%,俄罗斯产量或大跌10%,且俄近三年精炼库存基本消耗完毕。

需求:

2025年受益于价格上涨带动投资需求,全球总需求量超预期增长至315.3吨(+0.7%),其中汽车催化剂81%、工业14%、投资需求5%。

2026年预估总需求为287.4万吨,同比下滑8.8%,受内燃机汽车产量下降影响,汽车工业用量萎缩,叠加投资需求负贡献。