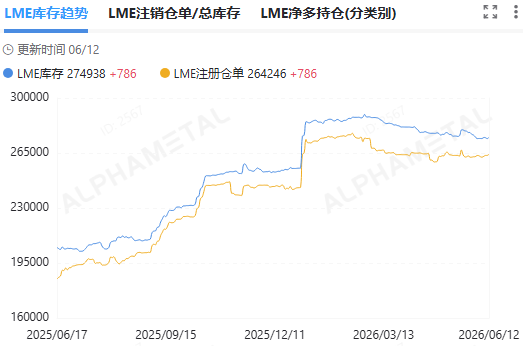

上周国内外镍库存同步增加,最新数据显示,上期所镍库存攀升至 94375 吨,国内社会库存一同上行,累库压力持续加剧;LME 镍库存亦未能延续此前去库节奏,最新增至 274938 吨,全球显性库存重回高位区间。内外库存累积,叠加宏观利空压制,下游需求疲软,镍市供需失衡格局深化,价格承压下行,短期反弹或乏力。

首先宏观层面近期持续偏空,成为镍价下行的重要推手。中东冲突升级推高国际油价,加剧全球通胀忧虑,市场对美联储加息预期升温,美元走强压制大宗商品估值。同时,全球经济增长担忧蔓延,风险偏好持续降温,工业金属需求预期下调,镍价承压明显。直至周末美国取消打击伊朗计划,地缘风险缓释,国际油价回落,通胀与加息预期降温,镍价才得以止跌回稳,短期情绪略有修复。

价格走势呈现先跌后稳的弱势格局。受宏观利空与高库存压制,伦镍持续下跌,一度触及 4 月 13 日以来最低点,国内沪镍同步走低。直至地缘消息缓和,叠加部分下游逢低补库,市场活跃度略有好转,询盘热度小幅提升,现货成交有所放量,但需求增长整体偏低,对价格支撑力度有限,反弹持续性存疑。

产业链上压力显著,供需矛盾突出。供应端,印尼镍产能持续释放,虽今年镍矿配额大幅收紧,但前期产能投放增量仍在,全球镍供应维持充裕。国内精炼镍产量高位运行,进口量保持增长,进一步加剧市场供应压力。需求端表现疲软,占镍消费七成的不锈钢领域进入传统淡季,受房地产低迷影响,订单不足,采购意愿偏弱。新能源领域虽有增长,但三元材料产量增速放缓,需求增量不及预期,难以对冲不锈钢需求拖累。

库存持续累积是当前镍市核心矛盾。上期所库存与社会库存同步上行,反映国内现货流通压力加剧,下游去库缓慢,累库趋势难改。LME 库存重又复增,处于相对高位,对价格形成明显压制,市场缓冲能力增强,价格弹性减弱。全球镍市仍处于供应过剩状态,实际消费迟滞,库存去化进程遥远,供需矛盾尚待进一步解决。

总体看,镍市将延续高库存,弱需求的弱势格局。短期需重点关注印尼政策执行力度,国内不锈钢淡季消费变化及新能源需求释放节奏。近期宏观波动仍将加剧价格震荡,地缘消息或带来阶段性反弹,但高库存与弱需求压制下,反弹空间有限。中后期看,全球镍供应过剩格局较难根本扭转,库存去化缓慢,镍价大概率维持弱势震荡,直至供需格局出现实质性改善。