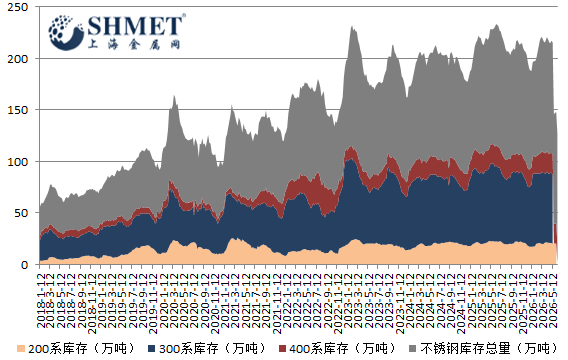

最新国内不锈钢社会库存报 106.74 万吨,环比延续小幅下降态势,库存结构持续分化:200 系库存微增,300 系与 400 系同步去库。当前行业步入传统消费淡季,叠加宏观扰动与政策转型影响,库存变动折射出产业链供需错配,结构分化的核心矛盾,短期市场难改偏弱震荡格局。

宏观面上,政策与贸易环境双重扰动市场情绪。国内钢铁行业减量提质深化,5 月产能置换新规统一实施,叠加重点行业节能降碳三年行动启动,不锈钢产能扩张受限,长期利好供需格局优化。但欧洲市场保障措施即将落地,进口配额削减加之关税提升,出口阻力加剧,进一步压制国内现货消化节奏。宏观风险持续扰动下,终端企业信心不足,观望情绪浓厚,成为库存去化缓慢的重要诱因。

目前供需面呈现供应可控,需求疲软的失衡特征。供应端,主流钢厂主动控量发货,本月全国不锈钢排产环比回落,其中 200 系减产力度最大,货源流通压力边际缓解。同时,部分钢厂检修预期升温,为市场提供底部支撑,但整体供应仍处高位,仅部分规格存在结构性偏紧。

而需求端淡季特征凸显,消费乏力拖累库存消化。天气因素制约户外加工与施工,下游采购节奏放缓,多数企业仅维持刚需补货,成交持续偏弱。300 系需求逐步降低,卖家出货压力加大;200 系需求持续偏弱,虽本月减产集中于该系列,但库存去化仍偏缓;400 系消费迟滞,叠加钢厂减产力度不足,短线供大于求局面难以扭转。

同时价格走势与库存变动形成联动,期现市场先抑后扬但总体涨势乏力。主力合约近期接连走升,成本端走强提供一定支撑,但现货市场因需求疲软缺乏放量成交配合,价格反弹受限。部分冷轧现货价格窄幅波动,基差维持高位,市场谨慎情绪主导,难以形成趋势性上涨行情。

综合看,短期不锈钢市场核心矛盾未变,库存小幅回落难改淡季弱势。钢厂控量与检修预期构成底部支撑,但终端需求疲软,成交低迷将持续压制价格上行空间。结构上,300 系供需压力最大,200 系需关注减产落地效果,400 系供强需弱格局延续。所以在宏观政策转型,传统淡季叠加贸易壁垒的多重背景下,不锈钢社会库存小幅回落仅是边际改善,供需失衡的核心矛盾尚未化解。预计短期内市场将维持偏弱震荡,价格波动区间受限,库存去化节奏仍取决于终端需求恢复力度与钢厂减产落地进度。