外电6月12日消息,据路透社报道,市场消息人士称,中国铜冶炼厂正在增加采购一种含铜极少但含硫量极高的矿物——“愚人金”(黄铁矿),以获取高额硫酸销售利润,这一策略正帮助抵消铜加工费持续暴跌带来的主业亏损,并深刻改写着整个铜冶炼行业的逻辑。

当铜不挣钱时,酸成了“现金牛”

过去三年,硫酸价格飙升逾500%。俄乌战争导致全球硫磺供应趋紧,叠加电动汽车电池行业对硫酸的需求增长,共同推高了价格。近期伊朗战争进一步扰乱了来自海湾地区的硫磺运输——该地区通常供应全球约一半的海运硫磺。

咨询机构Oilchem估算,目前每吨硫酸可带来约1,500元人民币(约合222美元)的利润,足以抵消当前加工每吨现货铜精矿约115美元的亏损。这一“酸铜互补”策略使铜冶炼厂在铜精矿极端短缺的情况下,仍有原料维持熔炉运转,避免了昂贵的停产损失。

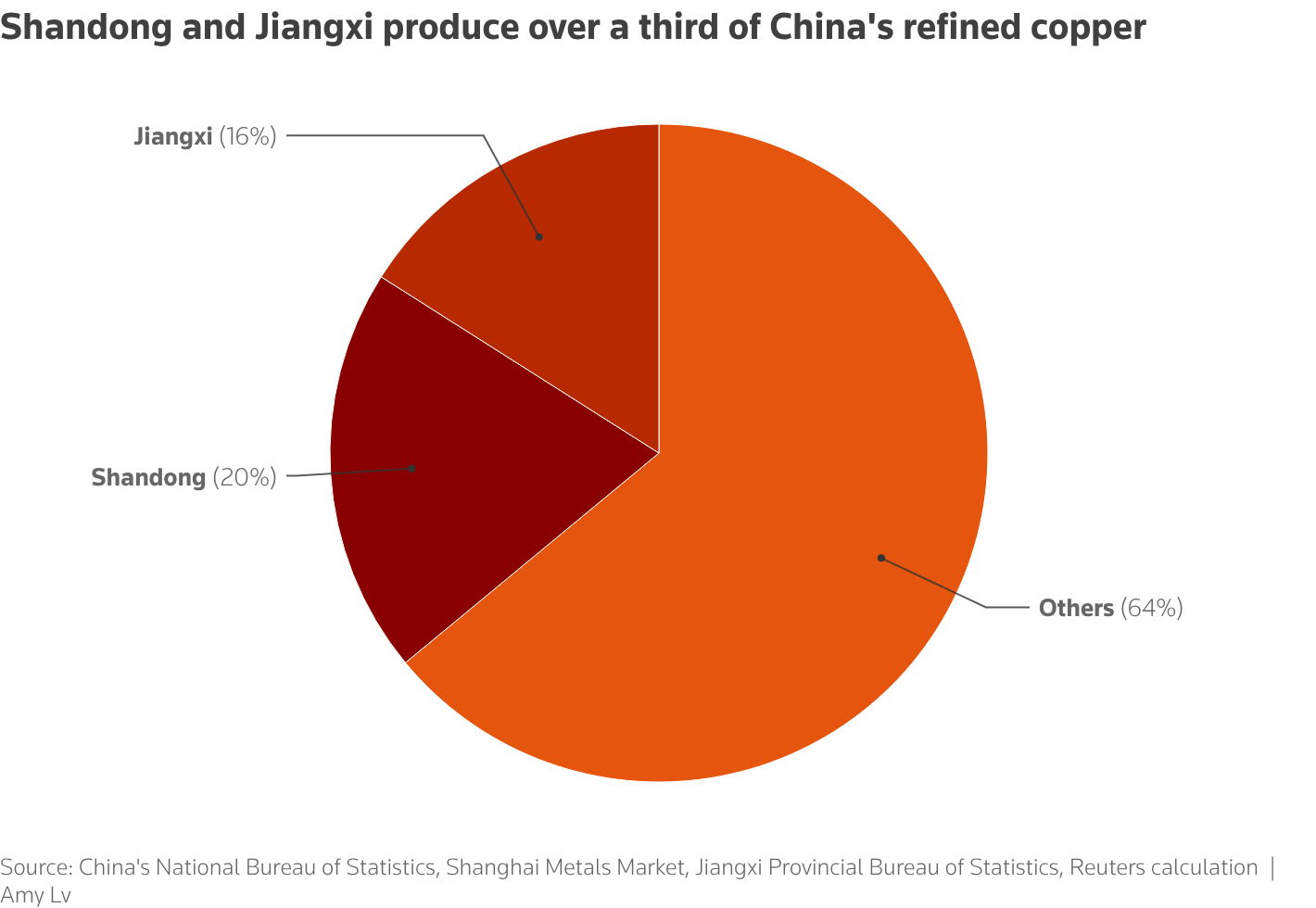

据行业知情人士透露,包括金川集团(Jinchuan Group)在内的至少六家中国铜冶炼厂今年已加大黄铁矿采购力度。黄铁矿因外观酷似黄金而被称作“愚人金”,曾被视为低价值副产品,如今正成为冶炼厂争相获取的宝贵原料。

一位中国铜冶炼厂经理匿名表示:“几年前采购黄铁矿还是稀罕事,但从2026年开始,越来越多的冶炼厂在这样做……现在只有硫酸是盈利的。”

硫酸“逆袭”的产业数据

从价格来看,6月12日国内硫磺参考价已达9,823元/吨,硫酸参考价为1,838元/吨,较年初涨幅分别为169%和91%,双双创下历史新高。截至当周,国内硫酸均价为1,888元/吨,环比继续上涨。

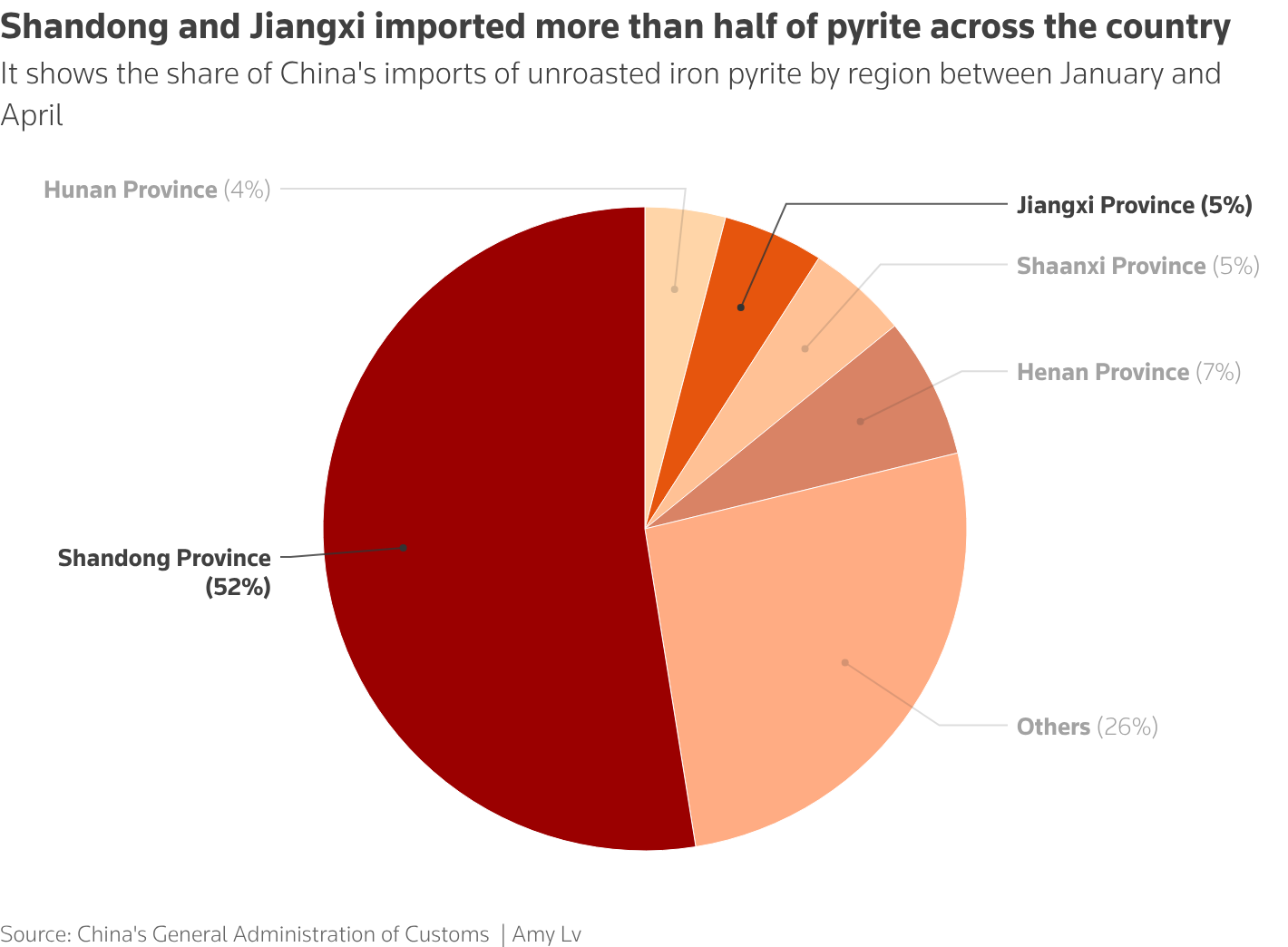

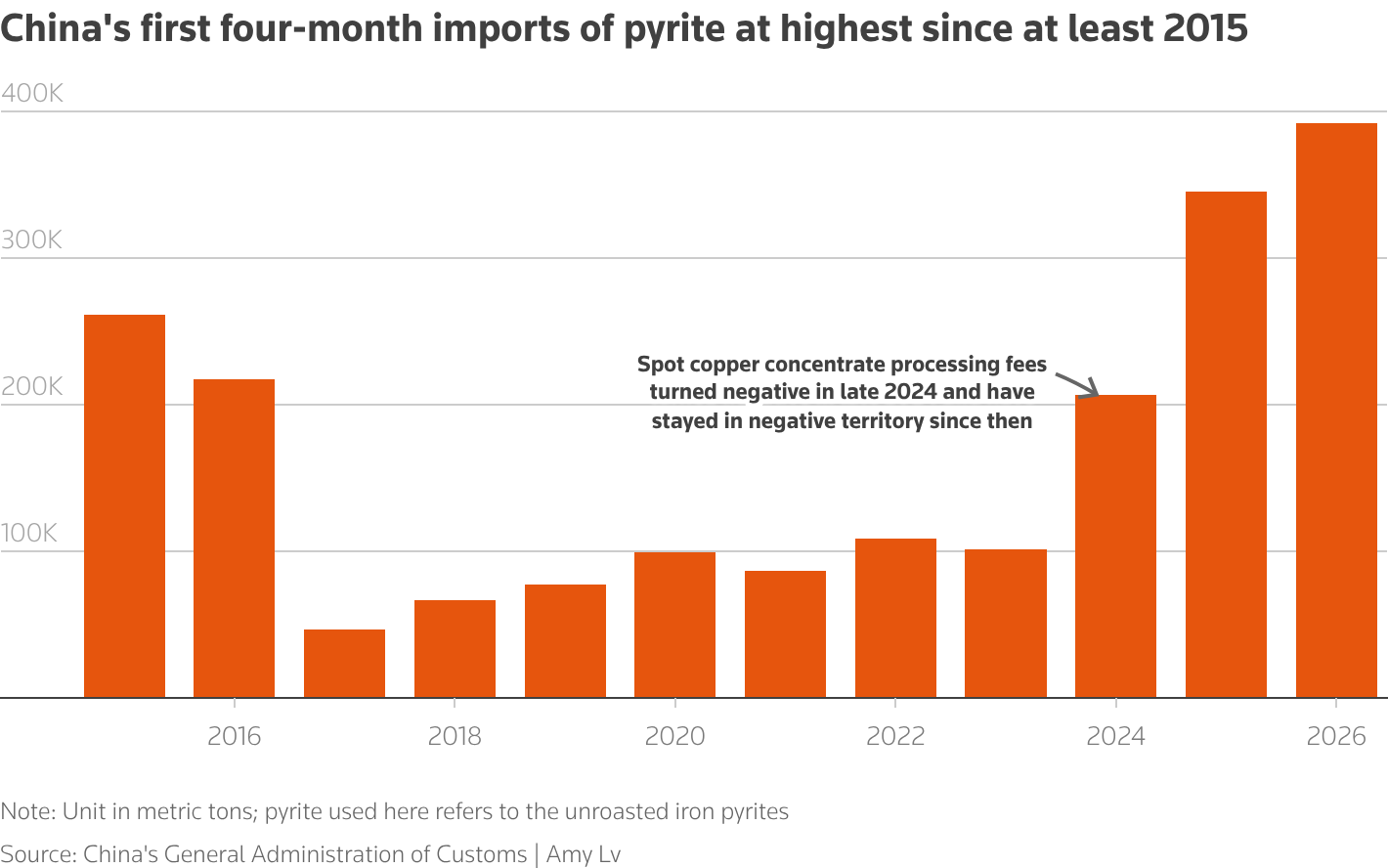

从贸易流来看,2026年1-4月,中国未焙烧黄铁矿进口量同比增长13.5%至39.19万吨,创下自2014年以来同期最高水平。受益于今年起进口未焙烧黄铁矿关税降为零,企业进口积极性大幅提高。与此同时,铜精矿进口量为990万吨,同比微降0.8%。

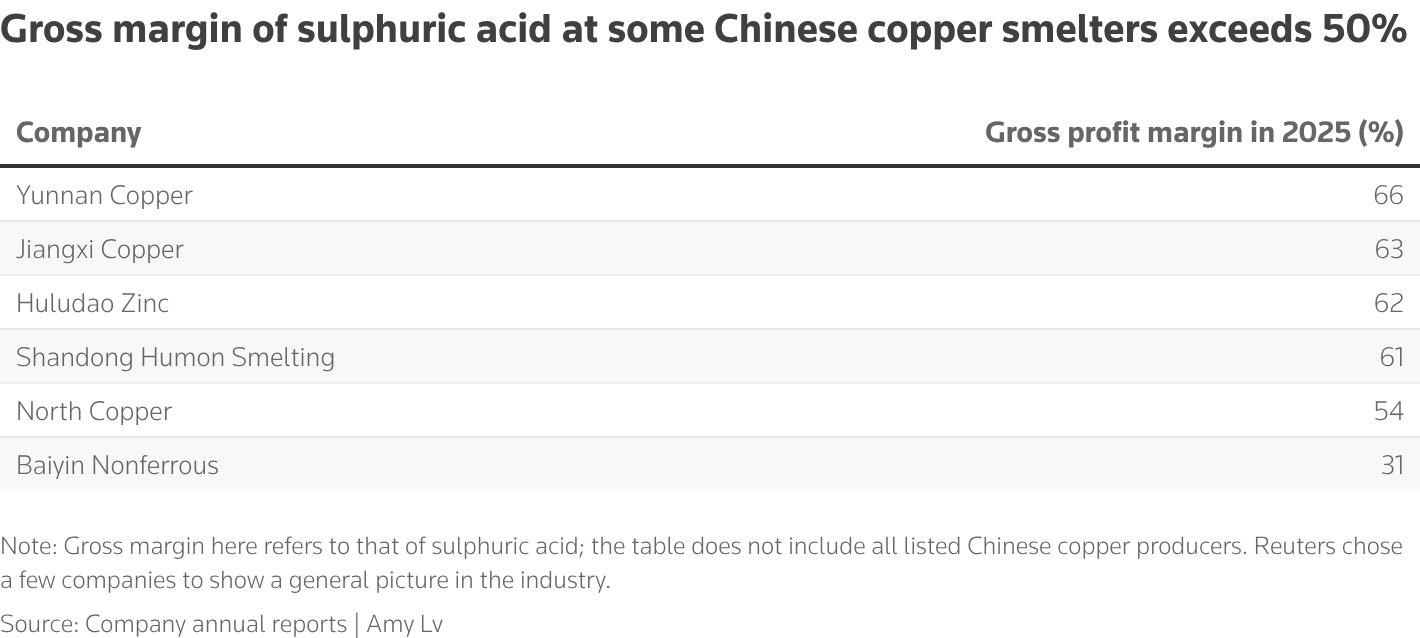

从炼铜收益来看,火法炼铜每生产1吨阴极铜约副产3.5至4吨硫酸。按2026年1-4月硫酸均价约1,181元/吨估算,每吨铜的副产品收益约4,000元;按当前近1,900元/吨的酸价估算,这一收益则飙升至6,700至7,600元/吨。部分上市铜企的硫酸毛利率已超过50%。

铜精矿加工费持续探底

随着副产品硫酸收益维持高位并持续抵消冶炼厂亏损,中国进口铜精矿加工费(TC/RCs)继续下跌,创下历史新低。据阿格斯(Argus)数据,6月5日,周度冶炼厂采购TC指数已跌至-115.80美元/吨和-11.58美分/磅,贸易商采购TC指数则进一步下探至-156.10美元/吨和-15.61美分/磅。

市场消息显示,一批2万吨干净矿货物以-107美元/吨成交,装运期为6-7月;另有潜在成交报价为-110美元/吨。三笔交易成交价低于指数水平。5月中旬,铜精矿现货加工费已跌穿-100美元/吨干矿。目前市场实盘成交卡在-110至-120美元/吨区间,价格仍有进一步走低空间。

在高额硫酸利润支撑下,冶炼厂对铜精矿的需求依然强劲,进一步压低了加工费。Antofagasta与中国冶炼厂的年中长单谈判已启动,部分市场参与者预计年中基准加工费可能跌入负值区间。

技术门槛分化:并非所有玩家都能入局

分析师指出,黄铁矿用量的加速增加意味着铜精矿消耗量减少,进而可能导致精炼铜产出下降。2026年4月,国内机构数据显示,中国电解铜产量为117.89万吨,环比下降2.3%,同比增速放缓至4.7%;5月产量进一步降至116.94万吨,环比续降0.8%。

然而,并非所有冶炼厂都能参与这场“副产品追逐战”。部分企业因无法处理含硫原料而被迫观望,多元化转型受到技术瓶颈的制约。不少中国冶炼厂已开始投资升级工艺,以便能够处理更多的黄铁矿和金精矿。国际交易商的一位消息人士称,多元化转型面临挑战,但中国冶炼厂正在投资扩大其处理黄铁矿和金精矿的能力。

副产品定价——铜行业范式转移

硫酸曾经是铜冶炼中不起眼的副产品,如今正成为铜定价环节的核心变量。传统上,加工费(TC/RCs)是冶炼厂的主要收入来源,但在极端倒挂的情况下,硫酸等副产品的利润已反客为主。硫酸价格的每一次波动,都会直接影响冶炼厂的盈利预期和TC合同谈判。

这种“副产品反哺主产品”的逻辑还面临着新的压力。自5月起,中国已停止硫酸出口。液态硫酸的储存条件苛刻且周期短(常温下罐存不宜超过30-40天),一旦出口通道关闭,国内罐容迅速填满,冶炼厂将面临“胀库”乃至被迫停产的风险。

硫酸已从“副产品”蜕变为冶炼经济中的决定性变量,铜冶炼行业正在经历一场由副产品收益驱动盈利模式的根本性转变。