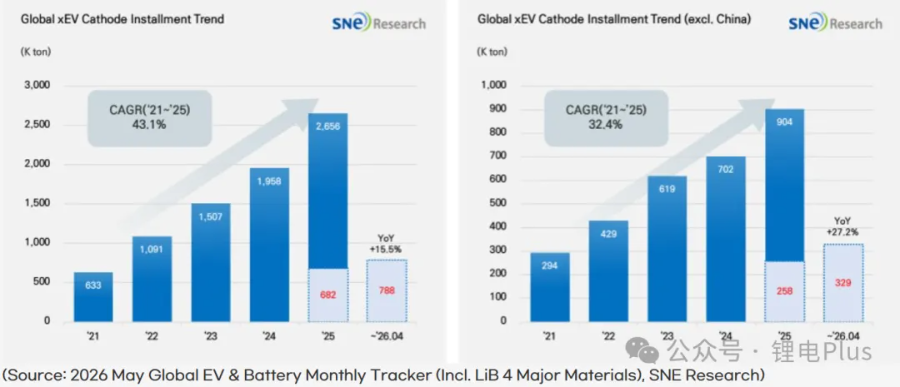

全球电动汽车正极材料需求在2026年前四个月继续保持增长态势。2026年1月至4月,全球xEV(所有电动汽车类型)所用正极材料装载量达到78.8万吨,较去年同期的68.2万吨增长15.5%。同期,除中国以外的全球市场装载量为32.9万吨,较去年同期的25.8万吨增长27.2%,显示出非中国市场的复苏正支撑着整体需求的扩大。

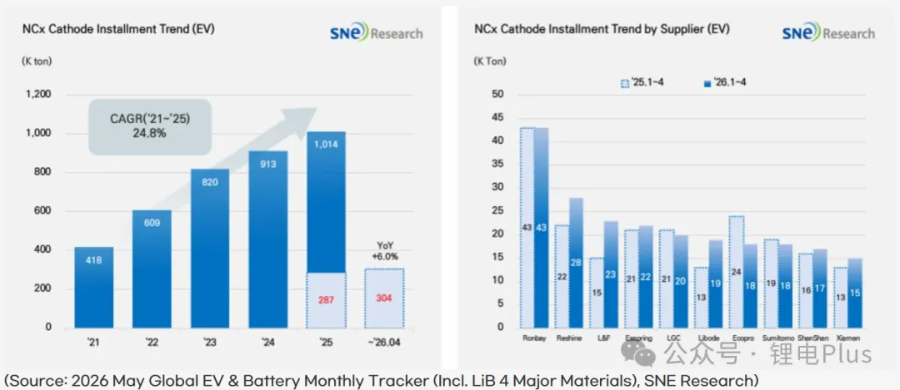

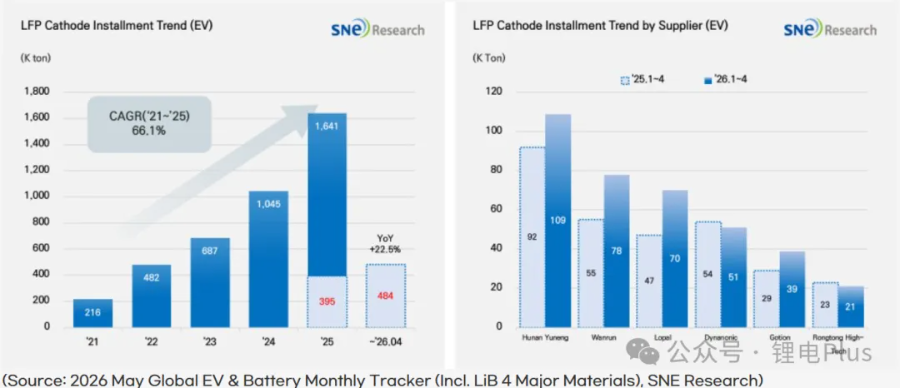

从正极材料需求结构来看,磷酸铁锂以22.5%的增速领跑市场增长,而三元(镍钴锰 / 镍钴铝)材料增速放缓,仅增长6.0%。在整体需求上行的背景下,增长重心明显从高能量密度材料转向磷酸铁锂,这类材料的核心优势在于成本竞争力与供应稳定性。

事实上,2026年1至4月,三元正极材料装车量达30.4万吨,较去年同期的28.7万吨小幅增长6.0%。与之相对,磷酸铁锂(LFP)正极材料装车量为48.4万吨,同比从39.5万吨增长22.5%,拉动整个正极材料市场实现增长。当前全球电动汽车市场中,走量车型与入门级车型的占比不断提升,车企为降低成本、保障供应链稳定,不断扩大磷酸铁锂材料的应用范围,这也造就了上述市场趋势。反观三元材料,其在高性能电动汽车以及长续航车型领域依旧占据重要地位,但增速远不及磷酸铁锂,进一步凸显出它主打高端、高性能的产品定位。

三元材料供应商排名:

按三元材料供应商划分,容百科技(Ronbay)以4.3万吨的装载量维持榜首,与上年持平。当升科技(Reshine)从2.2万吨增至2.8万吨。韩国供应商L&F从1.5万吨增至2.3万吨,呈现明显的复苏趋势。瑞翔新材(Easpring)也从2.1万吨小幅增至2.2万吨。振华新材(Libode)从1.3万吨增至1.9万吨,排名提升。另一方面,LG化学(LGC)从2.1万吨调整至2.0万吨,Ecopro从2.4万吨降至1.8万吨,住友金属(Sumitomo)从1.9万吨降至1.8万吨。杉杉股份(ShanShan)从1.6万吨增至1.7万吨,厦门钨业(Xiamen)从1.3万吨增至1.5万吨。总体而言,三元材料市场在增速平缓的态势下,供应商之间的业绩分化正日益加剧。值得注意的是,虽然部分韩国公司凭借高性能产品和对非中国客户的响应能力展现了复苏迹象,但不同供应商之间因其客户组合和区域电动汽车销售趋势的不同,增长差距也显著显现。(来源:SNE Research《2026年5月全球电动汽车及电池月度追踪报告(含锂电池四大关键材料)》)

LFP材料供应商排名:

同一时期,按LFP供应商划分,湖南裕能(Hunan Yuneng)以10.9万吨的装载量保持榜首(去年为9.2万吨)。万润新能(Wanrun)和龙蟠科技(Lopal)均录得显著增长,分别从5.5万吨增至7.8万吨、从4.7万吨增至7.0万吨。国轩高科(Gotion)也呈现上升趋势,从2.9万吨增至3.9万吨。相比之下,德方纳米(Dynanonic)从5.4万吨降至5.1万吨,融通高科(Rongtong High-Tech)从2.3万吨降至2.1万吨,但两者仍保住了主要供应商的地位。

LFP市场呈现出中国制造商供应主导地位日益集中的态势。这是因为中国在LFP的整个价值链上 从原材料采购、前驱体和正极材料生产,到电芯制造 都建立了强大的综合竞争力。因此,LFP需求的扩大正导致中国供应商的产量基础得到强化的结构性结果。

2026年1至4月,全球正极材料市场已步入新阶段:材料品类结构的更迭速度,远超整体需求的自然增长。各地区电动汽车销量回暖成为汽车市场的核心影响因素,而正极材料市场不同品类的发展走势出现明显分化,磷酸铁锂(LFP)产能持续扩张,三元材料则朝着高端化方向升级,两大趋势并行发展。值得关注的是,海外市场需求同比增长27.2%,但在以磷酸铁锂为主的供应链领域,中国企业依旧占据绝对主导地位。由此,海外市场需求增长与本土供应链自主供给能力不足之间的矛盾,已然成为行业核心难题。展望未来,企业想要在全球正极材料市场站稳脚跟,不再单纯依靠产能规模扩张,而是取决于能否同步具备区域供应链布局效率、磷酸铁锂产品快速交付能力、高性能三元材料核心技术以及成本竞争优势。