近几日,金价加速下行,今日(6月10日)纽期金一度击穿4200美元/盎司整数关口,距离4100美元/盎司的年内低点仅一步之遥。

为什么跌?

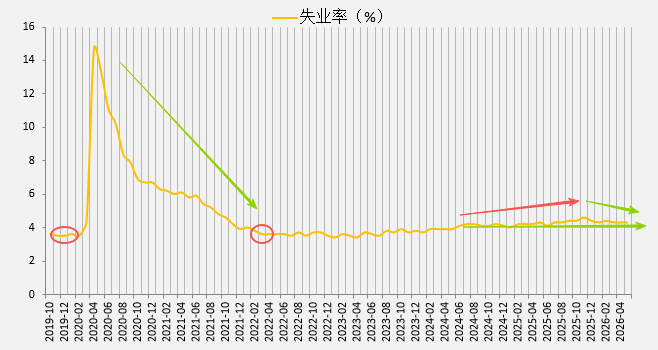

从6月以来大类资产走势情况来看,商品冲高回落、美国股债同跌,无疑指向了“加息”这个关键词。加息来自于美联储内部对于通胀上行风险的担忧,加之上周五(6月5日)公布的非农数据显示就业市场更趋稳健,更是令上述鹰派观点在市场定价中进一步深化:美联储观察工具一度押注10月FOMC会议加息落地。而从现实面来看,美联储加息能否成行,稳健的就业市场并不是启动条件,核心变量在于失业率加速下行,且回到此前降息启动时点一线更为关键。

以2022年3月开启上一轮加息周期为例,彼时3个月滚动平均失业率3.8%,与2020年疫情期间启动降息前对应3.83%的数值一致。而回顾此轮降息,始于2024年9月,当时3个月滚动平均失业率4.17%,显然当下4.3%的失业率更高。

当前的失业率虽然处于下降通道,但下行缓慢,并不满足“已回归降息前波动区间”这一启动条件。因此,尽管美联储可能通过前瞻指引、官员讲话等方式营造出相对鹰派的氛围,不妨碍加息预期的炒作,但从货币政策角度来看大概率按兵不动。

止跌信号有哪些?

最新消息显示,美伊冲突重燃,全球将面临海峡更长时间的封锁以及对应金融市场流动性进一步收缩。那么,当前的利空因素究竟何时迎来转机呢?

显然是海峡更长时间的封锁最终造成油价重构,或是流动性压力引发资产无差别抛售导致AI泡沫破裂,对经济产生冲击迫使美联储重回宽松姿态。当然,协议达成冲突结束海峡重开也会令流动性修复对金价形成提振。在此之前,尽管存在货币属性托底,但中短期价格逆风仍将存在,直至上述颠覆性事件的发生。

图 1:当前失业率运行趋势和区间不满足加息条件

资料来源:wind,一德宏观战略部

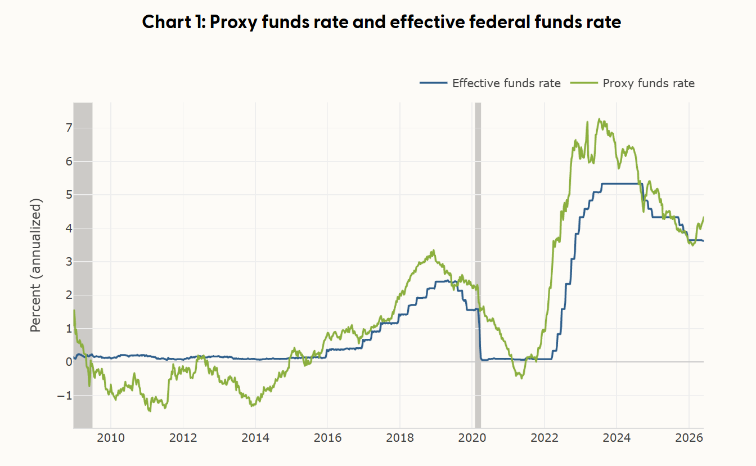

图 2:美联储“影子利率”实现远超政策利率效果

资料来源:旧金山联储,一德宏观战略部