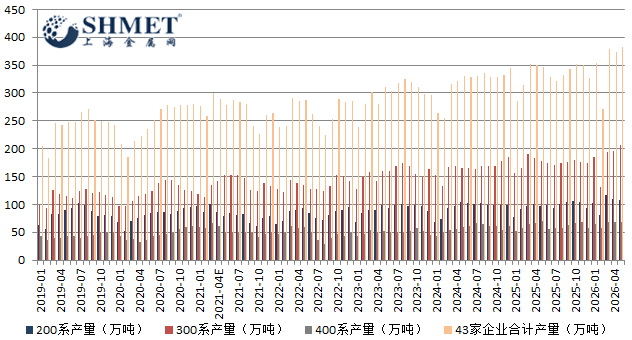

6月10日讯:2026年5月,国内不锈钢粗钢总产量修正后达381.63万吨,环比增加2.26%,同比上升10.21%。从产量来看,总体小幅回升;其中5月国内不同系列产量继续分化,仅200系产量保持降势,300系、400系产量均有不同程度增加,具体产量分别为200系108.05万吨、300系205.76万吨、400系67.82万吨。

5月在宏观政策引导,利润分化驱动,需求持续疲软的背景下,200 系减产,300 系创年内新高,产业链供需错配加剧。国内政策面,钢铁行业供给侧改革持续深化,提高新建产能准入门槛,严控新增产能,鼓励兼并重组与绿色低碳转型。政策明确低效、高污染产能逐步退出,为不锈钢行业长期健康发展定调。短期而言产能置换周期下新增产能投放或放缓,但现有产能在利润驱动下充分释放,形成长期收紧,短期充裕的供应格局。

分品类看,不锈钢结构分化显著,核心源于利润差异与需求错配。其中,200系部分钢厂检修减产,由于受建筑、制造等传统下游需求低迷影响,叠加成本传导不畅,钢厂盈利承压,主动控产意愿增强。300系产量基本保持增势,并创年内新高,当期镍价高位下盘面利润修复,据悉主流钢厂开工率维持 85% 以上高位,生产积极性高涨。400系产量则由降转增,受汽车,机械局部刚需支撑,波动相对较小。

5 月不锈钢价格冲高回落,重心下移。虽然受印尼镍矿政策收紧预期提振,镍铁价格坚挺,带动不锈钢现货冲高;然而印尼明确镍生铁不纳入出口管制,成本支撑弱化,叠加需求疲软,价格持续走弱。价格走势与产量分化相呼应:300 系因供应激增承压明显,200 系减产对价格支撑有限,核心仍受需求疲软制约。

当期供应端上,对于钢厂来说利润分化显著。300 系受益于盘面利润,短流程工艺利润率维持高位,一体化钢厂盈利修复;200 系因需求弱,成本传导差,利润微薄甚至亏损,倒逼减产。需求端上,疲软态势延续,房地产复苏不及预期,建筑装饰需求同比降幅增长;厨具,家电行业以刚需采购为主,备货意愿低;机械制造订单碎片化,按需采购特征明显。当期成交放量多为贸易端投机,下游实际消化能力有限,库存压力逐步累积。

随着6月进入传统消费淡季,供需格局有望边际改善。200 系延续减产,300 系高排产后或因库存压力小幅检修,而传统下游难有起色,刚需主导、观望情绪料将不低。整体来看,后期不锈钢市场料将呈现供应略降,需求偏弱格局,价格大概率难有良好表现,需重点关注钢厂检修落地情况与原料镍价波动,对实际产出的影响。