外电6月10日消息,标普全球(S&P Global)季度报告:2026年一季度矿业并购总额同比大涨63%至263亿美元,创历史次高;单笔资产交易额同比飙升221%——企业级“买公司”取代“买矿”,铜与黄金仍是核心靶心。

一、核心数据:企业并购占主导,钢铁交易首次纳入统计范围

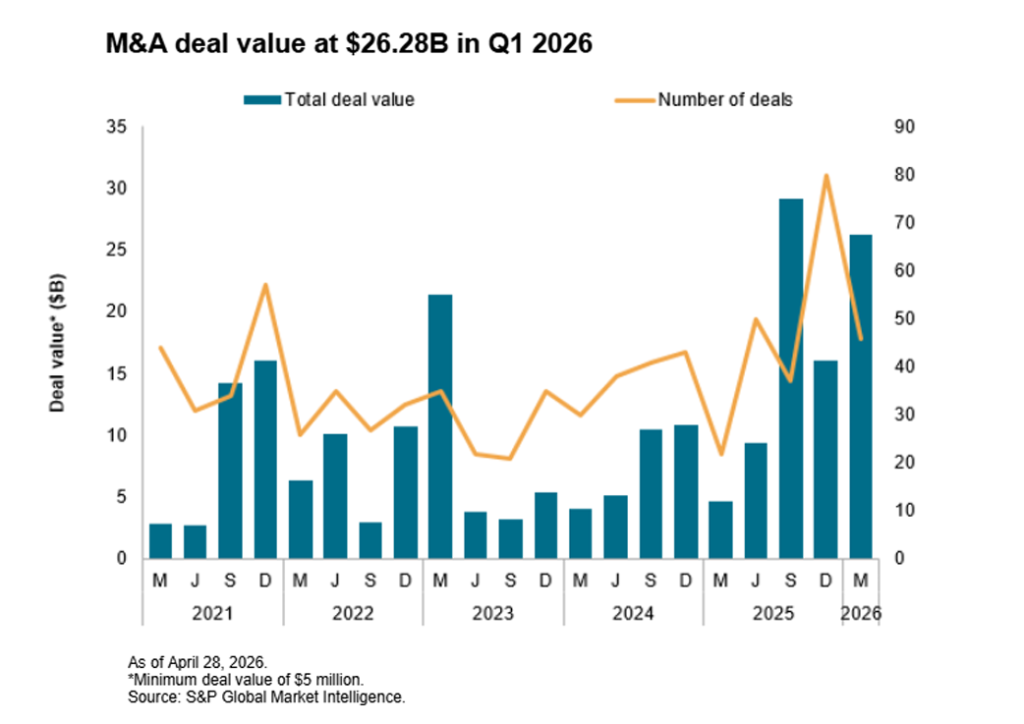

2026年第一季度,全球金属与矿业并购活动呈现“总金额飙升、交易数量骤减”的强烈分化。根据标普全球最新发布的并购趋势报告,1-3月涉及金属和矿业公司的交易总价值环比大增63%,达到262.8亿美元,为自2013年底开始追踪该数据以来的季度第二高,仅次于2025年四季度的纪录。然而,交易宗数显著萎缩——当季仅录得46宗交易,不足2025年第四季度总数的一半。

交易结构的深层变化更为关键。标普数据显示,当季录得30宗企业层面的并购(corporate-level acquisitions),几乎是资产收购(16宗)的两倍。标普明确指出,“矿业公司正在寻求即时规模,这解释了为何公司层面交易而非资产收购激增”,企业正通过“买公司”而非“买矿”的方式快速获取管理团队、运营平台和成熟增长管线。

报告附带一项重要的统计口径调整:2026年第一季度是标普首次将钢铁交易纳入矿业并购覆盖范围。因此,当季最大单笔交易——蓝界钢铁(BlueScope Steel) 以100亿美元对价完成收购——很大程度上抬高了季度总额,也使同比增幅受到一定程度的虚增。

二、资产交易:Çöpler金矿以10亿美元领衔,单笔资产交易额同比飙升221%

即便剔除钢铁交易,2026年一季度矿业并购的资产交易层面同样呈现强劲增长。当季资产收购总价值为33.5亿美元,虽较2025年第四季度下降了12%,但仍远高于季度平均水平。与2025年同期相比,资产购买价值同比大幅增长221%,显示出上游矿产资产在价格高位下的稀缺性溢价已开始显著推高资产估值水平。

当季资产交易中最具代表性的案例是:SSR Mining以10亿美元将其在土耳其的Çöpler金矿出售给土耳其Cengiz Holding。Çöpler矿还保有约20%的Hod Maden开发项目权益,SSR Mining通过剥离该资产重新聚焦美洲业务,出售所得将用于再投资和资本回报。

三、驱动力:铜、金领跑交易热点,战略聚焦长期供应保障

从商品靶向来看,2026年一季度矿业并购的第二大和第三大交易分别集中在黄金和铜领域,清晰表明全球矿业对这两大战略品类的强劲需求。报告指出,包括南非金田(Gold Fields) 和中国招金矿业在内的多家大型矿企已公开表示对交易持开放态度。多家头部矿企的并购部署线索贯穿整个季度:

1. 金田(Gold Fields)的持续扩张战略

金田CEOMike Fraser近期公开表示,公司将继续寻求并购机会,尤其是西澳大利亚Goldfields地区,金田在该地区已拥有四座矿山,约占其全球产量的一半。Fraser强调:“我们必须通过并购找到替代资源和储量、创造寿命的路径。”金田近年的并购节奏密集:2024年以15.8亿美元(21.6亿加元)全现金收购Osisko Mining,将魁北克的Windfall项目及周边勘探区纳入麾下;2025年以26亿美元(37亿澳元)收购Gold Road Resources。与此同时,金田2025年勘探支出同比增加204%至2.98亿美元,并首次在十年内将自有的绿地钻机部署到澳大利亚,显示出“并购+勘探”双轮驱动的增长策略。

2. 中资矿企的全球资产配置升级:紫金矿业与招金矿业的布局

紫金矿业董事长邹来昌在2026年新年致辞中明确表示,“公司将加大战略性矿产资源获取力度,以金、铜为重点发展矿种,全面形成具有全球竞争力的锂板块,并密切关注有重大影响力的超大型矿产及中型矿业公司并购机会”。2026年一季度,紫金矿业子公司以55亿加元(约58亿美元)全现金收购加拿大注册的Allied Gold Corporation,溢价约27%,将Allied在马里、科特迪瓦的三座在产金矿(含马里Sadiola金矿)以及埃塞俄比亚Kurmuk开发项目收入囊中。Kurmuk将成为埃塞俄比亚第一座工业规模金矿。紫金矿业目前已成为仅次于力拓和必和必拓的全球市值第三大矿业公司,并预计2026年实现黄金和铜产量两位数增长。

此外,中国另一家大型金矿企业招金矿业(Zhaojin Mining)也已明确表示对并购持“开放态度”,进一步确认中国资本在全球黄金和铜资产领域的持续活跃。

3. 全球铜资产抢夺战升级:BHP与Lundin联合收购Filo Corp,整合Vicuña矿区

2026年一季度最重大的铜资产交易当属必和必拓(BHP) 与伦丁矿业(Lundin Mining) 联合收购Filo Corp。双方以每股33.00加元(较30日成交量加权平均价溢价32.2%)的价格收购Filo的全部股份,交易对价约41亿加元(约32.5亿美元),并成立各持50%的合资企业,将Filo旗下的Filo del Sol铜金银矿床与伦丁矿业原有的Josemaria项目整合,形成统一的Vicuña矿区开发平台。该矿区被认为将成为全球最大规模的贵金属和基本金属矿业综合体之一。BHP为此向伦丁支付6.9亿美元以换取Josemaria项目50%权益,双方将共享基础设施、物流和供电线路,实现分阶段大规模铜开发。该交易被市场分析视为全球铜矿资产“稀缺化”背景下大型矿企以战略姿态锁定未来产量增量的标志性事件。

4. 区域整合趋势抬头:Agnico Eagle北欧金矿区整合

2026年第一季度并购的另一条突出主线是——全球头部金矿商通过区域资产整合来打造“超区域生产枢纽”。加拿大Agnico Eagle Mines在此方面的动作最为典型。2026年4月,Agnico宣布以约38亿加元完成对芬兰Central Lapland Greenstone Belt的区域性整合——以29亿加元收购Rupert Resources(溢价67%)、以4.81亿加元收购Aurion Resources(溢价46%),并向B2Gold支付3.25亿美元收购其在Fingold合资企业中持有的70%权益。此项三合一交易将Kittilä矿(欧洲最大原生金矿)、Ikkari金矿项目(推定储量350万盎司)以及大量高潜力勘探矿权整合为一体,未来十年年产量有望达到约50万盎司。在2026年第一季度期间,纽蒙特(Newmont)公布了创纪录的31亿美元季度自由现金流,并在公告发布期间通过股息和回购向股东返还了27亿美元,宣布追加60亿美元回购计划。在资产负债表得到实质性增强的背景下,市场预期矿业并购活动在下半年将进一步加速。

四、市场展望:大型化趋势延续,铜金热度不减

标普指出,2026年矿业并购将延续“少而大”特征:大型矿企与主权财富基金、政府背景资本深度联动,聚焦供应链安全;铜、金仍为核心赛道,锂、镍、稀土等关键矿产并购热度将随能源转型持续升温。