高盛把大宗商品通胀的拆解成三个不同的模型:

第一个,是周期性的通胀 经济的水温升高,需求拉着价格往上走,这时候最该买的是工业品(周期工业品),而不是黄金。

第二个,是制度引发的通胀 当货币本身开始贬值,当信用的地基开始松动,人们才真正转向那块沉默的金属。黄金是最诚实的镜子,照出的是纸币的虚妄,我们都见证2025年黄金的疯狂。

第三个,是供给冲击引发的通胀 不是因为需求太旺,而是因为供应侧出了裂缝,原油与粮食率先感知到这种脆弱,它们是大宗商品世界里离土地最近的品种,买“土里”的商品通常是最有效的投资策略。

三套配置逻辑,框架虽简,却是穿越周期的钥匙。

回望历史:2022年,周期性通胀汹涌,工业品走出了那轮令人血脉偾张的牛市;2025年,制度性通胀悄然落地,黄金一路向上,印证了信用体系深处的裂变;而此刻,2026年,供应端的扰动正在积聚,原油与农产品,或许正在书写下一个答案。

历史不会重复,但通胀模型框架会。

01

当下商品的主要矛盾是什么?

2026年5月美国就业数据表现强劲,非农就业人口增加17.2万人,显著高于市场预期的约8.8万人。非农新增就业人数远超市场预期,但增长结构不平衡,市场对美联储的加息预期随之升温。

我们看到的市场反应是外盘美股暴跌,黄金与白银暴跌,有色暴跌,甚至农产品也开始下跌。

为什么一个数据就能引发所有大类资产下跌?它背后的底层逻辑是什么?难道加息预期都会引发股市与商品都会下跌吗?

实际上不是的,在很多情况下,商品与股市大幅上涨中均伴随着加息!就业数据强劲+当下美国处于高通胀,这是引发加息的重要因素。

所以,我们需要更加认真,仔细的研究事物的底层逻辑,高盛把通胀拆分成了三种情况。

02

三种通胀的冲击

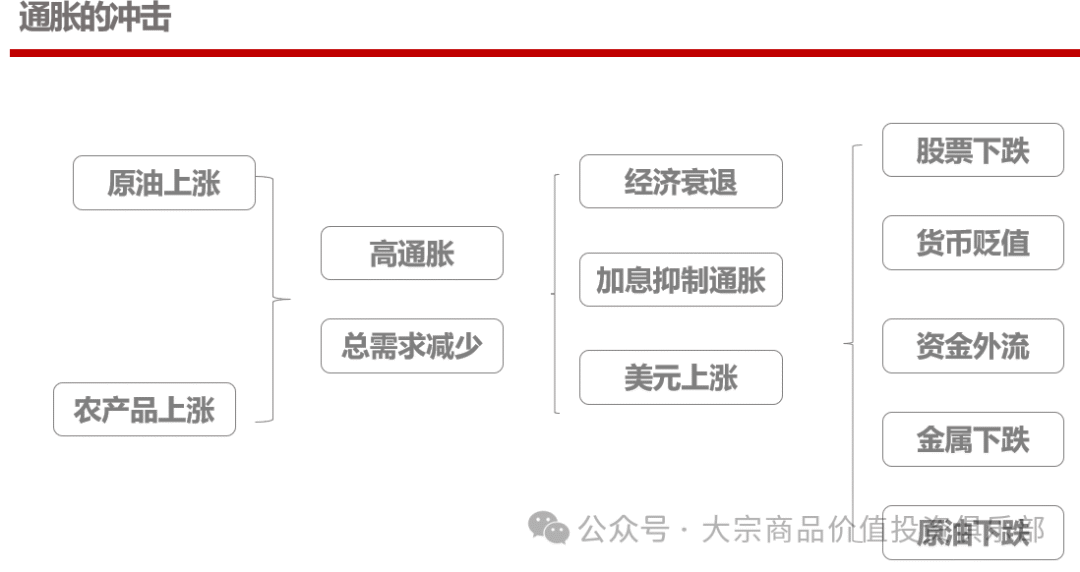

高盛认为:并非所有通胀都相同,不同的通胀冲击需要不同的对冲工具。

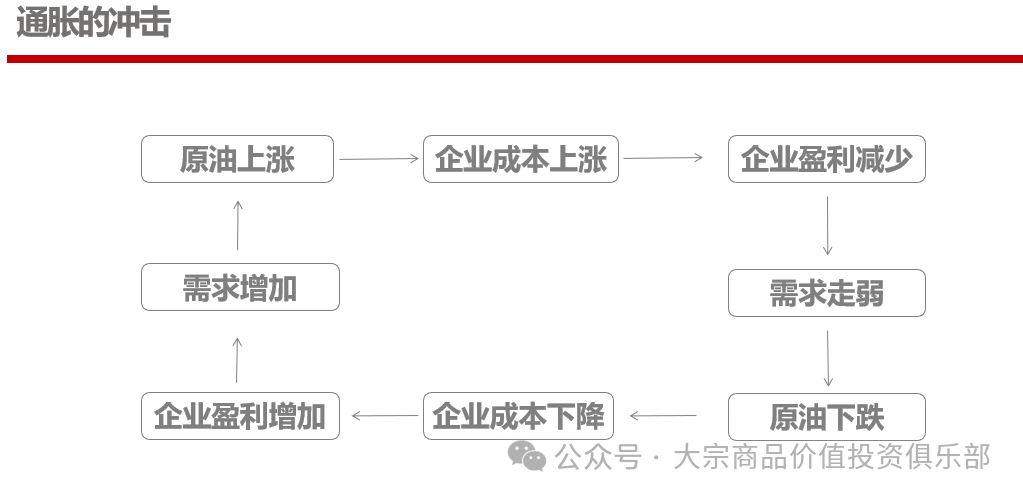

上图中把通胀形成的三种,当前如果是供应冲击(如地缘冲突导致的能源紧张或天气灾害引发粮食价格上涨),比较适合多配置原油、农产品等实物商品。

第二种,如果演变为制度风险(美联储被迫妥协、财政赤字货币化),那需要重仓黄金,这一逻辑在2025年的黄金大牛市已经实现。

第三种,如果普通的经济过热周期 ,可以看多周期性工业品即可,还不用拿黄金,因为黄金在经济过热周期中表现并不是太好,加息的预期会压制黄金上涨的幅度。

这也解释了为什么不同通胀环境下,黄金有时涨有时不涨 黄金对冲的是"制度风险",而不是所有通胀。

我们认为:如果是供应冲击引发的通胀,实际上是对经济的压力是最大的,通常供应冲击引的通胀,一定会导致需求锐减。

而周期性通胀,通胀是因为需求上升而引发的,这两者是完全的不同!

所以,因为供应冲击引发的通胀,本来需求已经走弱,尤其是传统的周期性行业压力极大,如果再加息,会引发需求更加脆弱。

03

2026年:供应引发的通胀

与2022年的周期性通胀不同,2026年当下的通胀是极其不稳定的,通常胀,通胀是通过减少需求让经济再平衡,经济衰退引发价格下跌。

美伊战争的爆发,布伦特原油在冲突升级的首周内突破120美元/桶,随后一路攀升,一度触及145美元的高位。美国普通无铅汽油全国均价逼近5.5美元/加仑,部分西海岸城市突破6美元,创下历史新高。

汽油价格的跃升,很快蔓延成一场系统性的价格风暴。运输成本上升,直接推高了从食品到日用消费品的终端零售价格;航空、物流、制造业的能源账单骤然膨胀,企业的成本压力以各种形式转嫁给了消费者。

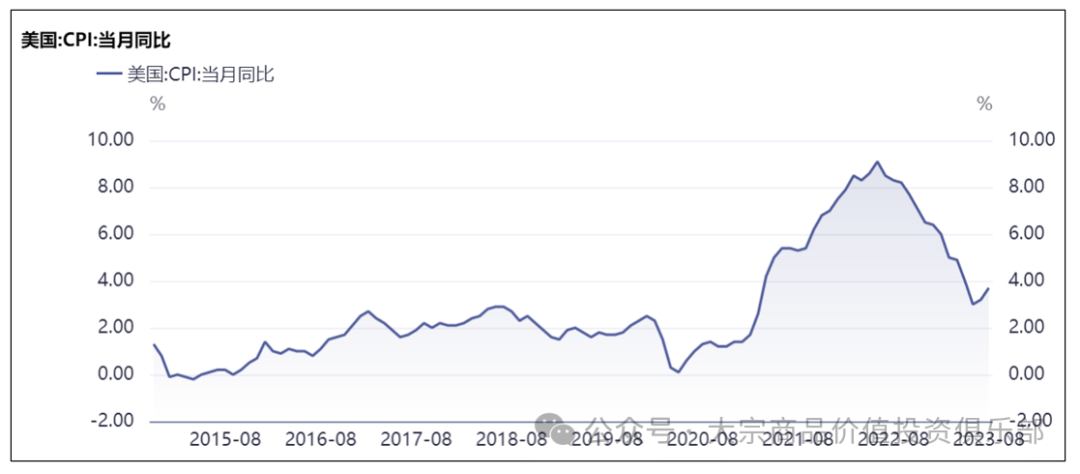

美国CPI核心通胀也被迫抬头,一场外生的供给冲击, 高通胀与高油价的组合,是消费者信心最锋利的杀手。

美国密歇根大学消费者信心指数跌至近两年低点,零售数据随即走弱 汽车销量下滑,餐饮消费收缩,人们开始减少不必要的驾驶,缩减出行计划,将更多收入用于填补能源账单,而非消费升级。

美国10年期国债收益率,全球的股票、债券、房产,几乎所有风险资产的估值模型里,都有它的影子。当它上升,意味着折现率在走高,意味着未来的钱,正在变得不那么值钱。

逻辑并不复杂:如果通胀是5%,而你手里拿着一张4%票息的国债,你实际上每年都在亏损。没有人愿意长期持有一个负实际收益率的资产。于是卖盘涌现,债券价格下跌,收益率应声上升。

美国的国债收益率是当下最主要的矛盾,我们看到每次10年国债收益率上升,美国股市与原油,黄金等均开始大幅调整。

而在这之前,2022年美国刚经历过一次周期性通胀。

04

2022年通胀:周期性通胀

周期性的通胀,是先有需求,后有通胀,一开始是经济强劲恢复,尤其是我们会看到PMI的数据开始好转。

ISM制造业指数在那一年的重回60上方 不是温和复苏,是报复性反弹。工厂的订单堆满了,港口重新忙碌起来,被压抑的出行需求像泄洪一样涌入高速公路和机场跑道。

油价还躺在低位,WTI原油在50多美元的位置徘徊,布伦特也不过60出头。到处都在复苏,但价格还没有来得及追赶 供需之间有一场时差,需求已经开始苏醒,供给还来不及跟上,价格还没有反映现实。后来的故事我们都知道了 原油从50美元一路向80、100、120美元进发,跑在了所有资产的曲线之前。

这时候总需求开始收缩。人们捂紧钱包,企业推迟投资,增长的引擎悄悄降速。与此同时,央行被迫出手,加息的刀举起来,目标是通胀,误伤的却是经济。

美元因加息而走强,金属承压,原油在需求萎缩的预期下掉头向下,股票市场重新定价未来的悲观,我们看到在通胀的初期最先上涨的是周期工业金属,譬如铜,铝等,甚至螺纹钢也达到历史最高价。

在2020年疫情后,由于破坏创造了需求,2021年全球经济大复苏,2022年开始交易通胀,加息的过程中,商品的价格是持续上升,PPI持续上升,商品的价格对加息并不敏感。

而在商品上涨的过程中,美10年国债不断创新高,并未对商品形成很大的压力,但是在2026年的6月份,美国国债对商品的形成很大的压制。

同样的通胀,同样的美债收益率,商品的反应却不相同,其核心还是要判断经济周期的不同阶段。

关于制度性通胀引发黄金的大牛市,我们就不再去复盘,这一逻辑相对简单,但是这一逻辑是否还在持续中,向上空间有多大,需要我们认真判断。

05

总结

我们总结一下通胀、商品、美债、原油与股市的逻辑传导框架。

1、原油与通胀 原油是大宗商品体系中对通胀传导最为直接的价格锚点。其价格上行通过两条路径推升通胀读数:直接推高能源类CPI分项(汽油、取暖油、电力成本);间接推升运输成本,波及食品、工业制成品等核心通胀科目。

2、通胀与美债收益率 通胀上行直接侵蚀固定收益资产的实际回报。当CPI读数持续高于名义票息,持有人面临负实际收益率,抛售动机增强。债券市场通过价格下跌反映这一预期修正,推动名义收益率上升。

更深层的作用机制在于:持续性通胀迫使美联储收紧货币政策 加息、缩减资产负债表 短端利率上行,通过期限结构传导至长端,推升10年期美债收益率。

3、美债收益率与股市估值 10年期美债收益率是"资产定价之锚"。其在DCF估值模型中充当折现率,收益率上行意味着远期现金流的现值收缩。

对高估值成长股(如科技板块)的冲击尤为显著 这类资产的现金流集中在远期,对折现率变化的敏感度最高。此外,利率上行提升企业融资成本,压缩利润空间,降低权益资产的相对吸引力,构成对股票市场估值的双重压制。

4、加息与商品需求 货币政策收紧通过抑制总需求作用于商品市场。信贷成本上升→企业投资与居民消费放缓→工业产出增速回落→原材料需求边际走弱,能源品与工业金属率先承压。

然而,这一传导存在时滞 政策利率的调整传导至实体经济通常需要6至12个月。加息对供给端约束(如地缘政治导致的原油断供、极端天气对农产品的减产冲击)几乎不产生直接效果。这便是供给冲击型通胀周期中,货币政策的核心困境:它能压制需求,却缝合不了供给侧的裂口。

总需求收缩与系统性风险 当利率维持高位、通胀侵蚀实际购买力、企业盈利下滑三者共振,经济将面临衰退风险。

理解这一框架的意义不在于预测精确路径,而在于识别当前核心变量在市场定价中的权重 当通胀仍是主要矛盾时,股债双杀是基准情景,关键在于判断:我们正站在链条的哪一个节点上,此时更多的是要防风险。

以上是我们对高盛商品方法论中,通胀三种冲击这幅图的复盘。