过去几十年,全球经济增长背后有一条不太被普通人注意、但对工业体系极其关键的主线:矿产产量的持续扩张。

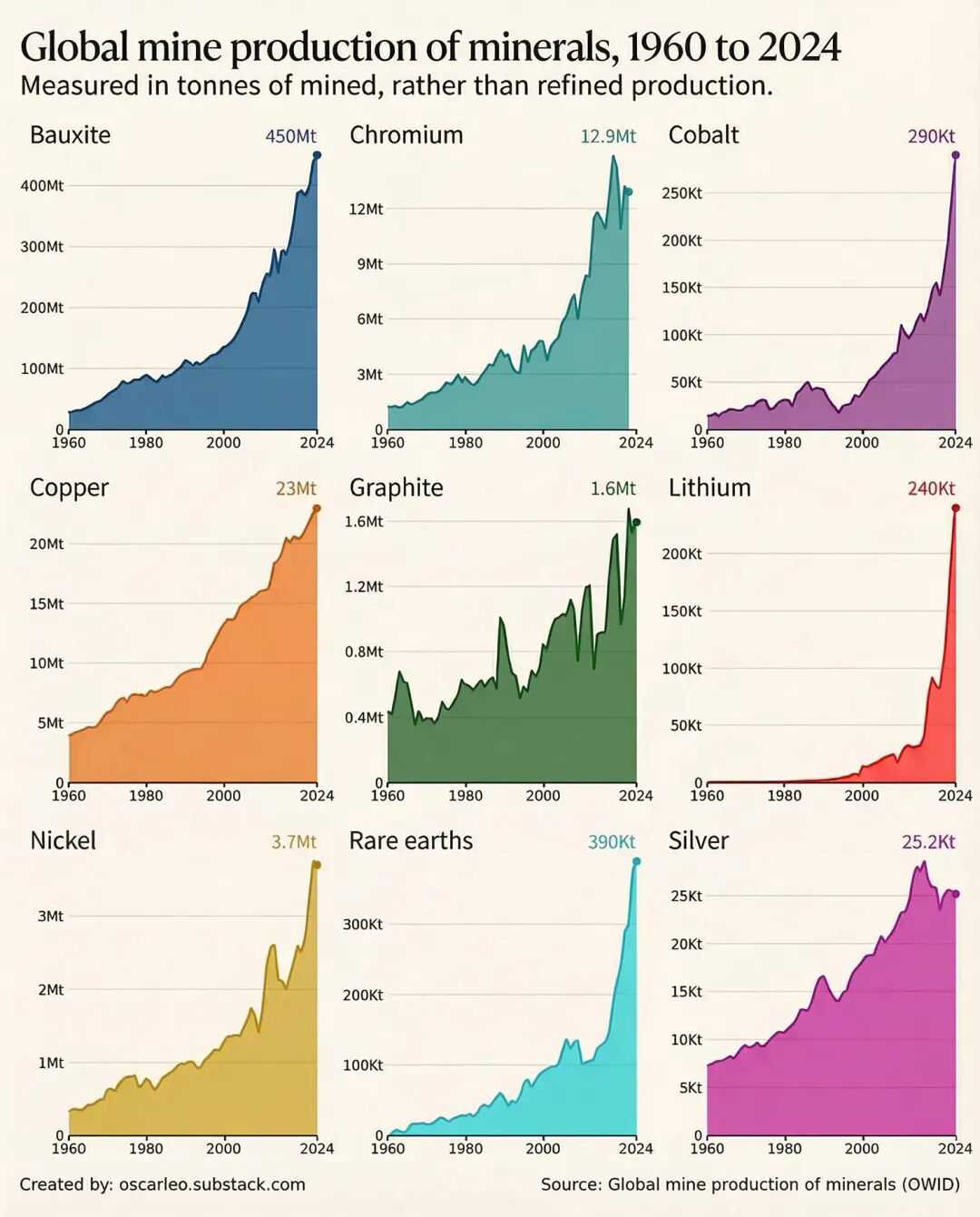

从1960年到2024年,全球主要矿产的矿山产量大幅增长。铁矿石、铜、铝土矿这些传统工业矿产,支撑了过去六十年的工业化、城市化和基础设施建设;而锂、稀土、镍、钴、石墨等关键矿产,则正在成为新能源、人工智能和先进制造时代的新主角。

根据 Our World in Data 的数据,1960年至2024年,全球矿山产量出现了明显分化:一方面,铁矿石、铜、铝土矿等传统矿种仍然保持巨大体量;另一方面,锂和稀土等能源转型相关矿产,则在近二十年出现近乎爆发式增长。

这张图表真正要告诉我们的,不只是“矿产产量增长了”,而是全球资源需求结构正在发生深刻变化。

01

传统工业矿产仍然是全球经济的地基

先看几个最基础的数据。

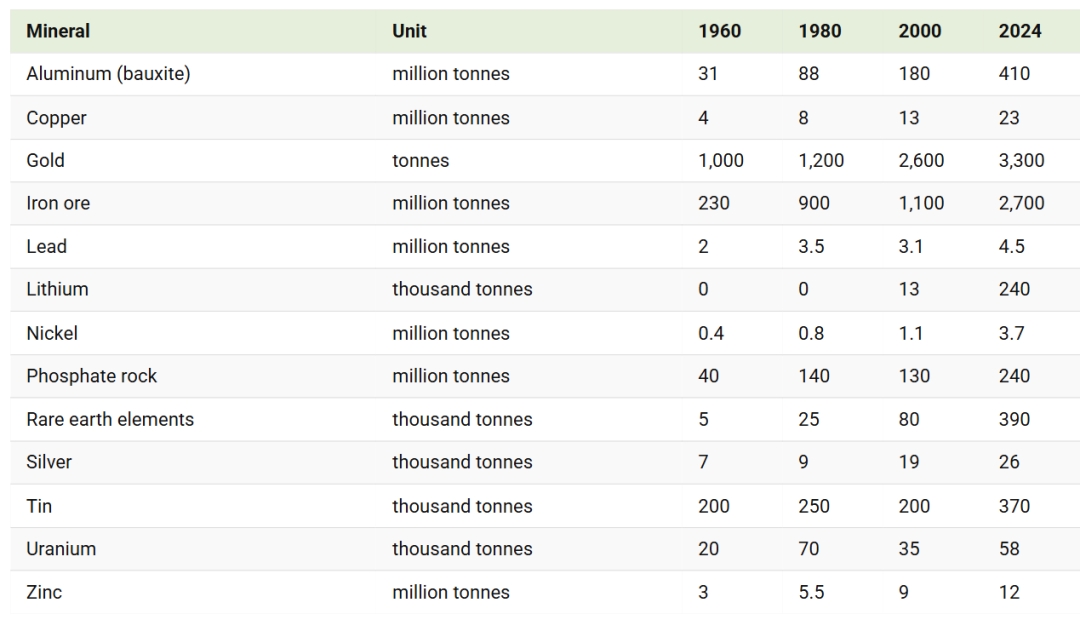

1960年,全球铁矿石产量约为2.3亿吨;到2024年,已经增长到27亿吨,增长超过11倍。

铝土矿从1960年的3100万吨,增长到2024年的4.1亿吨,增长约13倍。

铜从1960年的400万吨,增长到2024年的2300万吨,增长接近6倍。

这些矿产并不新潮,也不一定像锂、稀土那样容易成为媒体标题,但它们仍然是现代工业体系的底座。

没有铁矿石,就没有钢铁,也就没有高楼、桥梁、铁路、汽车、船舶和机械设备。

没有铝土矿,就没有大规模铝产业,也就没有航空、汽车轻量化、包装、电力和建筑材料。

没有铜,就没有现代电力系统。电网、电机、变压器、电缆、数据中心、电动车、风电、光伏,都离不开铜。

很多人讲能源转型时,往往最先想到锂。但如果从绝对消耗量和系统重要性来看,铜才是更基础、更难替代的金属。

锂的增长速度很快,但铜的体量更大。2024年全球锂矿山产量约为24万吨,而铜矿山产量约为2300万吨。也就是说,铜的年产量是锂的近百倍量级。

这说明一个问题:新能源时代并不是简单地用“新矿产”替代“老矿产”,而是在传统工业金属的基础上,再叠加一层新的关键矿产需求。

02

锂、稀土、镍:真正的爆发来自能源转型

如果看增长速度,最引人注目的无疑是锂和稀土。

1960年,全球锂产量几乎可以忽略不计;到2000年,也只有约1.3万吨;但到了2024年,已经达到24万吨。也就是说,锂真正的增长主要发生在过去二十多年,尤其是电动车和储能产业爆发之后。锂的背后,是动力电池、储能电池和全球电气化。过去锂更多是一个小众工业材料,而今天它已经成为新能源供应链的核心资源之一。

稀土的变化同样明显。1960年全球稀土产量约5000吨,2024年达到39万吨,增长约78倍。稀土并不是一种元素,而是一组元素。它们真正的重要性,在于高性能永磁材料。风力发电机、电动车电机、机器人、消费电子、军工装备,都离不开稀土永磁材料。尤其是钕、镨、镝、铽等元素,在高端制造和国防工业中的战略价值越来越高。

镍也值得关注。1960年全球镍产量约40万吨,2024年达到370万吨,增长超过9倍。镍过去主要用于不锈钢,现在又被纳入电池金属的叙事之中。虽然近几年LFP电池的兴起削弱了一部分镍在电池领域的增长预期,但从长期看,镍仍然是高能量密度电池、特种钢和高温合金的重要材料。

这里还有一个非常关键的产业变化:印尼通过禁止镍矿原矿出口、吸引冶炼投资和建设下游加工能力,已经深刻改变了全球镍产业格局。

这说明,在关键矿产时代,资源本身重要,加工能力同样重要。谁控制矿,谁控制冶炼,谁控制中间品,谁就更接近产业链利润和战略话语权。

03

铜才是能源转型和AI时代的“隐形主角”

在这组数据里,铜不是增长最快的,但它可能是最重要的。

1960年全球铜矿山产量约400万吨,2024年达到2300万吨。六十多年增长近1900万吨。铜的需求增长,背后经历了几个阶段。

第一阶段,是欧美和日本工业化带来的基础需求。

第二阶段,是中国2000年以后快速城市化和制造业扩张,带动铜消费大幅增长。

第三阶段,则是今天正在发生的能源转型和数字基础设施建设。

电动车比燃油车需要更多铜。风电、光伏并不是孤立运行,它们需要电缆、变压器、逆变器和电网接入。AI数据中心也不是只有芯片,背后是庞大的电力系统、冷却系统和输配电设施。

这也是为什么铜经常被称为“电气化金属”。如果说石油是20世纪工业文明的血液,那么铜很可能是21世纪电气化时代的血管。更重要的是,铜的供给并不容易快速扩大。

全球大型铜矿开发周期长,资本开支高,审批复杂,社区和环保要求越来越严格。同时,许多高品位、易开发的大型铜矿已经被开发,未来新增供应往往面临品位下降、剥采比上升、用水受限和政治风险增加等问题。

这意味着铜的问题不是地下没有资源,而是可经济开发、可及时投产、可稳定供应的资源越来越稀缺。

04

矿产增长背后的最大变化

从经济问题变成安全问题

过去,矿产更多被看作经济资源:价格、成本、贸易、利润。但今天,关键矿产已经变成国家战略问题。

美国、欧盟、日本、韩国、加拿大、澳大利亚等国家和地区,都在重新审视关键矿产供应链。原因很简单:新能源、半导体、AI、军工和先进制造,都离不开稳定的矿产供应。

这就带来一个新的判断框架:矿产不再只是“有没有”和“贵不贵”的问题,而是“谁控制”“从哪里来”“能不能稳定供应”“是否受地缘政治影响”的问题。

以稀土为例,全球并不缺稀土资源,但稀土分离、冶炼和高端磁材制造能力高度集中,这才是供应链安全的关键。

以锂为例,资源分布在澳大利亚、智利、阿根廷、中国等地,但从矿石到电池级锂盐,中间仍然需要复杂的加工能力。

以铜为例,资源主要集中在智利、秘鲁、刚果(金)等国家,而冶炼、贸易和终端消费又分布在不同地区。一旦地缘政治、关税、港口物流、矿山罢工或社区冲突出现变化,全球供应链都会受到影响。

因此,未来矿业竞争很可能不只是矿山之间的竞争,而是“资源国、加工国、消费国、资本方、贸易商”之间重新分配利益和话语权的过程。

05

矿业增长不能忽视环境代价

矿业是经济发动机,但也是高环境压力行业。

矿山开发需要土地、水、电和基础设施,也会产生尾矿、废石、排放和生态扰动。随着全球ESG要求提高,未来矿山开发的门槛会越来越高。不是有矿就能开,也不是价格高就能马上增产。

这正是未来矿业的矛盾所在:世界需要更多矿产来支撑能源转型,但开采这些矿产本身又会带来环境压力。

电动车、风电、光伏、储能、AI数据中心,看起来是更清洁的产业,但它们背后需要大量矿产投入。如果上游矿产开发无法做到更负责任、更低碳、更透明,所谓绿色转型也会受到质疑。

所以,未来优秀的矿业公司,不仅要有好资源,还要有低成本、低碳能力、社区关系、用水管理、尾矿管理和供应链透明度。

矿业已经从单纯的资源开发行业,变成了资源、技术、资本、环境和政治综合能力的竞争。

06

未来矿业的三条主线

从这些数据和趋势来看,未来矿业大概率会围绕三条主线展开。

第一,满足持续增长的材料需求。

全球人口仍在增长,城市化仍在推进,印度、东南亚、非洲等新兴市场仍需要大量基础设施。与此同时,能源转型、AI和先进制造又创造了新的矿产需求。

这意味着传统工业矿产不会退出舞台,关键矿产还会继续扩张。

第二,降低环境影响。

未来矿业不能只讲产量和成本,还必须讲碳排放、水资源、尾矿安全、土地恢复和社区关系。能够以更低环境代价生产矿产的公司,将获得更高估值和更稳定的长期市场准入。

第三,建立多元化和有韧性的供应链。

过去几十年,全球化追求效率和低成本;未来几十年,全球资源供应链会更重视安全、冗余和可控性。

这意味着一些原本成本并不最低的项目,只要位于政治稳定、法治透明、供应链友好的地区,也可能获得更高战略价值。

07

编后语:下一个资源时代

关键矿产可能像石油一样重要

20世纪,石油决定了工业、交通、军事和地缘政治。

21世纪,随着世界越来越电气化、数字化、AI化,关键矿产的战略地位正在快速上升。铜、锂、镍、稀土、石墨、钴、铀,这些矿产将不再只是矿业圈关心的品种,而会成为影响能源安全、产业竞争、国家战略和资本流向的核心变量。

但同时,我们也不能忽视一个现实:矿产不是凭空来的。每一吨铜、每一吨锂、每一吨镍,背后都是勘探、融资、审批、建设、开采、选矿、冶炼、运输和环境治理。

未来的关键问题不是世界是否需要更多矿产,而是谁能以更可靠、更可持续、更具经济性的方式,把这些矿产供应出来?

这才是关键矿产时代真正的竞争。