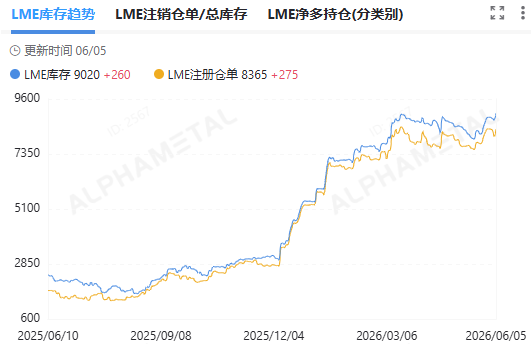

6月5日讯:本周全球锡库存同步累积,上期所锡库存结束阶段性去库趋势,最新数据显示大幅累库至 12358 吨,现货流通压力快速抬升;LME 锡库存延续入库节奏,最新库存升至 9020 吨,内外盘同步垒库成为近期锡价冲高回落的重要因素,叠加地缘风险,美元等宏观利空冲击,产业链供需结构性分化进一步左右盘面与现市交易节奏。

宏观面上,多重利空集中落地,成为锡价高位回调关键诱因。周初市场曾期待中东局势缓和,美伊有望达成停火协议,风险偏好回暖推动锡价内外盘同步冲高至阶段高位,但后续和解预期快速落空,冲突延续升级推升国际原油价格,通胀担忧再次升温。美国经济数据韧性凸显,市场下调美联储年内降息预期,美元指数走强,以美元计价的基本金属估值承压,叠加全球经济下行忧虑持续,工业金属消费预期走弱,锡市资金集中离场,盘面自高点快速回落。国内方面,虽然稳增长政策落地,电子制造扶持政策托底新兴产业,但短期难以对冲传统消费淡季带来的需求走弱,宏观多空博弈加剧锡价波动与库存累积。

同时供应宽松也是国内库存由去转累的直接诱因,近期国内冶炼生产平稳,国产货源有所放量,叠加前期海外锡锭集中抵达,进口货源补充现货流通,短期现货供给明显宽松。印尼锡出口阶段性放量,缅甸矿端小幅增量落地,前期矿源紧缺带来的供应溢价逐步消化,现货流通货源充裕,在消费淡季来临的背景下,多余货源持续转化为交易所及社会库存,直接造成上期所库存快速攀升。国际市场,欧美现货提货节奏放缓,部分贸易货源转入 LME 仓库,推动伦锡库存同步上行。

需求端呈现结构性分化,短线维持锡市紧平衡格局。新兴产业表现亮眼,AI 算力,半导体市场带动焊锡订单稳定向好,多家焊料企业反馈刚需订单稳定,成为锡需求重要支柱;但传统消费步入季节性淡季,家电,马口铁,普通消费电子采购意愿偏弱,且高位锡价也持续压制终端批量备货。周初锡价冲高下游观望情绪浓厚,市场采购数量受抑,贸易商出货不畅倒逼库存累积。后半周锡价回调后,商家主动降价报盘出货,部分终端逢低补库带动交投小幅回暖,不过传统需求回暖力度有限,难以消化宽松货源,供需紧平衡下累库趋势短期难改。

总体看,短期内外库存延续累积格局,高库存将持续压制锡价上行空间,锡价或将在累库压力与结构性需求间震荡拉锯;中长期来看,AI新兴需求稳步释放仍将是锡价是否持续走强的有利支撑。