本文援引花旗 Citi Research 2026年6月1日发布的研报《Metal Matters: Bullish copper to $14.5k/t next month on arb tailwinds and growth resilience, $15k/t within a year》。之所以选中这份材料,并不只是因为它给出了“下月14,500美元/吨、一年15,000美元/吨”的偏强价格判断,而是因为它把当前铜价交易的几条主线串在了一起:套利窗口、关税预期、供给约束、库存变化与需求韧性。对我来说,这份研报真正有价值的地方,是它提供了一个理解铜市场定价逻辑的完整框架,而不只是一个简单的目标价。

引言:观点总结

近期,花旗研究(下称“我们”)发布了3月全球铜终端消费跟踪数据,并将铜价预测上调至近期目标价14,500美元/吨,以及未来6—12个月15,000美元/吨的目标水平。在此之前,花旗自1月以来大体维持中性观点,在2025年9月之后曾经看涨。

花旗认为,增长和风险资产至少在未来几个月内能够抵御霍尔木兹海峡关闭带来的冲击,同时也存在因潜在协议达成而更快上行的可能。美国铜关税担忧在6月仍可能提供支撑;中期来看,风险偏向更看涨,因为废铜和矿山供应增长今年和明年可能低于预期,而能源转型和人工智能相关需求仍有韧性。预计2027年铜市场将出现约36万吨缺口。

同时,花旗也提醒到,尽管增长具有韧性、实物市场平衡可能趋紧,但铜和许多风险资产一样,仍面临中东局势持续不稳定带来的下行尾部风险。铜库存水平和终端消费仍然对利率和预期敏感,尽管在花旗假设中,当前实物需求相比过去更能抵御周期性增长冲击。这主要是因为人工智能和能源转型需求具备结构性韧性,尤其是在冲击来自能源价格上升的情况下。

花旗的专有跟踪指标显示,截至3月,全球铜终端消费同比增长偏弱。这一方面来自周期性需求增长偏弱,另一方面也因为中国公布的可再生能源装机量相较2025年的临时高基数同比下降。不过,近期全球PMI改善显示,周期性消费可能存在上行空间;中国国内能源转型需求以及房地产等其他领域的隐含疲软,正在被强劲的出口增长所抵消。中国能源转型需求的放缓,在很大程度上是去年光伏和新能源汽车受政策影响提前放量所造成的,基本符合预期。

正文

01

铜价正在因套利、供应

和增长韧性而转向看涨

我们对铜价预测和情景假设的上调,总结在图(1)和图(2)中。我们将铜从此前的中性调整为看涨,预计6月铜价达到14,500美元/吨。原因在于,我们对近期全球增长韧性更有信心,美国套利顺风仍在,同时实物供应约束正在压过持续霍尔木兹海峡扰动以及利率预期上升可能带来的广泛风险资产回调风险。我们也上调了牛市情景下的铜价预测,虽然将该情景概率下调至20%,以反映以下上行可能:周期性增长超预期、降息预期重新定价,或铜基本面出现更偏多结果,例如结构性需求增长更强、矿山供应或废铜供应进一步低于预期。

* 图1展示了新旧铜价预测对比。新的预测为:近期目标价14,500美元/吨,未来6—12个月目标价15,000美元/吨。分季度看,2026年下半年和2027年铜价预测整体较旧预测明显上调。

* 图2展示了牛市、基础、熊市三种情景。牛市情景权重20%,铜价可达到16,000—17,000美元/吨附近;基础情景权重60%,未来6—12个月目标价15,000美元/吨;熊市情景权重20%,价格可能回落至12,000美元/吨附近。

当前铜的净多头持仓已经相对较高,但仍低于2025年底和2024年的高点。COMEX上的基金总空头持仓仍然偏低,这可能部分是因为美国关税风险仍在。在市场预期6月底关税进一步明朗之前,这种情况不太可能明显改变。

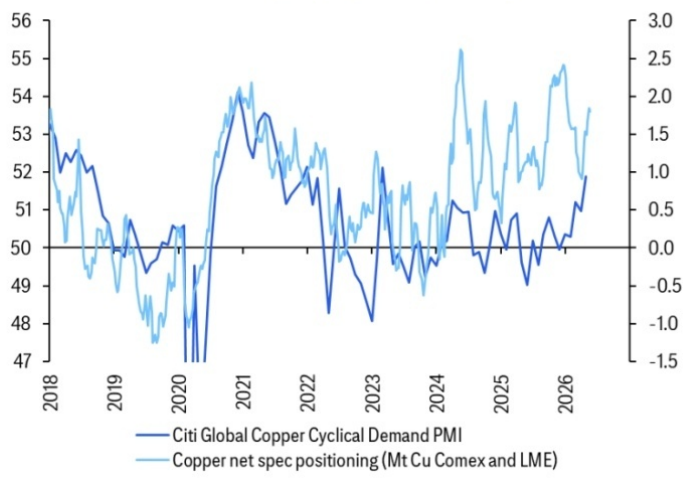

* 近期投资者铜净多头持仓随着PMI读数走强和更广泛风险资产上涨而上升。

* 图3显示,铜投机净多头头寸近期明显回升,与花旗全球铜周期性需求PMI以及美国股票等风险资产走强方向一致。

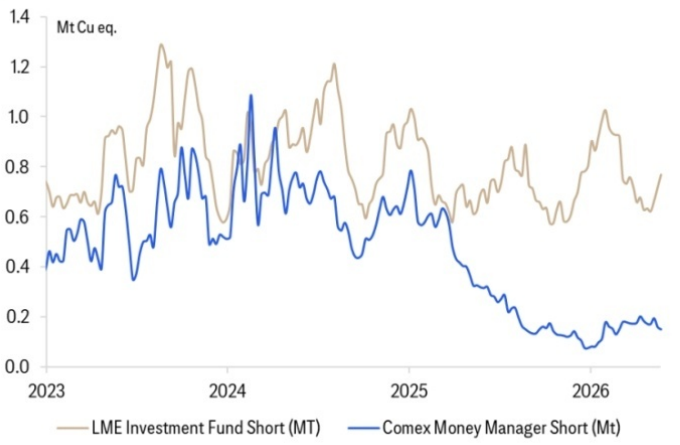

* 基金不愿做空铜,尤其是在COMEX上,这可能与关税风险仍然存在有关;6月以后情况可能发生变化。

* 图4显示,LME投资基金空头和COMEX管理基金空头都处于偏低水平,说明市场不愿主动做空铜。

我们认为,对美国可能对精炼铜征收关税的持续担忧,可能在7月以前支撑市场情绪。7月以后,库存下降以及在美国境内融资持有铜的激励减弱,可能转为价格阻力。我们的基础情景仍然是,美国不会宣布征收精炼铜关税,但美国政策制定者可能会保持战略模糊,而不是宣布明确结论,以继续支持库存留存在美国。如果市场进入2026年三季度,这种不确定性可能对价格有所拖累;但我们关于霍尔木兹海峡将在三季度重新开放的基础判断,可能抵消这部分下行压力,而且即使出现库存流出,也更可能是渐进式,而不是突然发生。

在尾部风险情景下,如果关税被宣布并从2027年开始分阶段实施,这将对价格形成进一步支撑,尤其是COMEX铜价,因为COMEX价格会反映大部分关税率;同时,LME价差也会受到支撑,因为市场可能预期更多金属在关税实施前被运往美国。

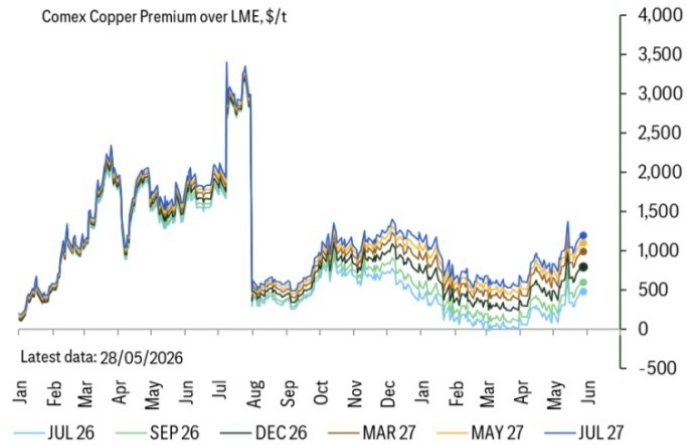

* COMEX-LME套利价差在6月底美国232条款精炼铜进口关税预期审查前再度扩大,并伴随近期基金多头增加。

* 图5显示,COMEX铜相对LME铜的溢价重新扩大,反映美国关税预期和资金持仓共同作用。

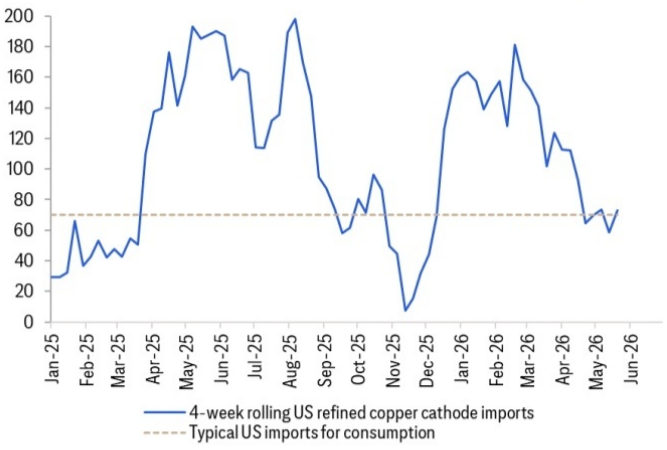

* 过去一个月左右,美国进口量与典型进口需求基本匹配,但套利扩大可能重新刺激运往美国的铜货物流入。

* 图6显示,美国精炼铜阴极进口近期基本满足正常消费需求,但如果套利进一步扩大,美国进口量可能再次加速。

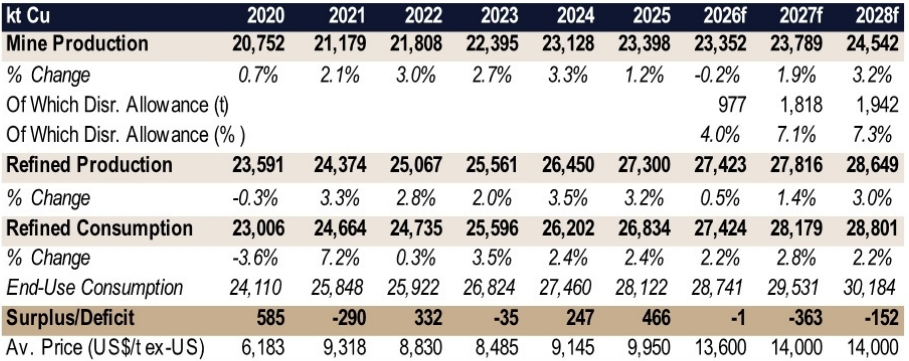

图4所反映的,是我们对2027年铜实物市场更加紧张的预期。按当前现货价格测算,我们预计2027年铜市场将出现约35万吨缺口。从理论上看,这大约需要铜价再上涨1,500美元/吨,才能刺激额外废铜回收和替代需求,从而使市场重新出清。当然,我们也承认,美国过剩库存存在被消耗的可能,从而吸收部分甚至全部模型所测算的缺口。

* 图7展示了修正后的铜供需平衡表。包含矿山产量、精炼产量、精炼消费、终端消费、供需平衡和价格假设。

* 核心信息是:2026年矿山供应增长预计接近停滞,2027年实物市场转向缺口,价格假设被上调至更高水平。

我们现在对矿山供应增长的假设更加保守,对2027年和2028年采用了7%的全球扰动假设,同时仍预计2026年矿山产量零增长。我们认为,更高的扰动假设是合理的,因为关键矿山存在更大的执行和爬坡风险,例如Grasberg、El Teniente、Kamoa、Cobre Panama等。同时,刚果(金)持续高产增长的路径也更不确定,这与当前硫磺市场限制有关。更广泛地看,在地缘政治稳定性下降、铜供应越来越依赖较不稳定地区的环境下,供应风险整体上升。

在2025年存在过剩基础的背景下,全球铜市场需要依赖废铜供应增加,来满足2026年结构性需求增长,因为矿山产出预计持平。我们现在假设,2026年价格上涨不会带来同比例的废铜回收增加,废铜供应对新增需求的满足程度将不到一半。中国废铜进口数据也显示,尽管1—4月铜价同比上涨超过30%,但废铜进口同比只温和增加。废铜供应对价格反应低于预期,可能与近期能源和燃料成本上升、中国以旧换新支持弱于去年,以及全球废铜供应链在过去几年冶炼原料短缺背景下已经普遍偏紧有关。

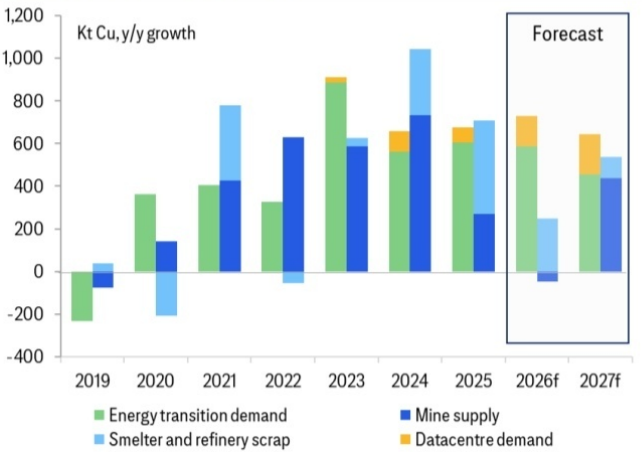

*预计今年和明年废铜与矿山供应增长难以匹配人工智能和能源转型需求增长,如果假设周期性需求恢复,缺口会更严重。

*图8展示了能源转型需求、数据中心需求、矿山供应、冶炼和精炼废铜等同比增量。核心含义是,需求增量较强,而矿山和废铜供应增长跟不上。

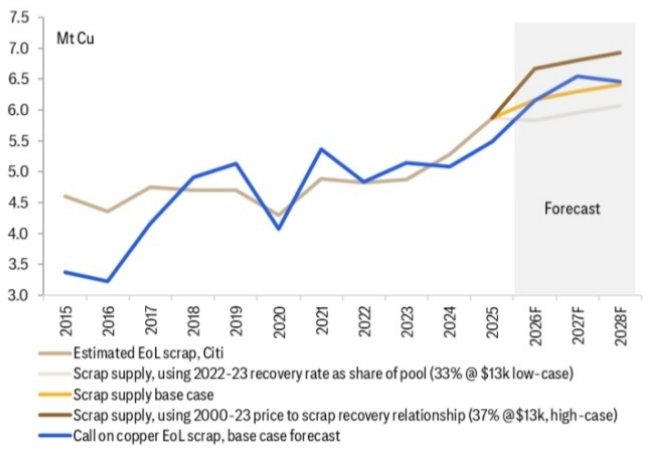

* 用废铜满足预测需求的依赖度上升,表现为“对废铜的调用”增加,即终端消费减去矿山供应。

* 图9显示,“call-on-scrap”持续上升,说明市场越来越依赖废铜回收来补足矿山供应不足。

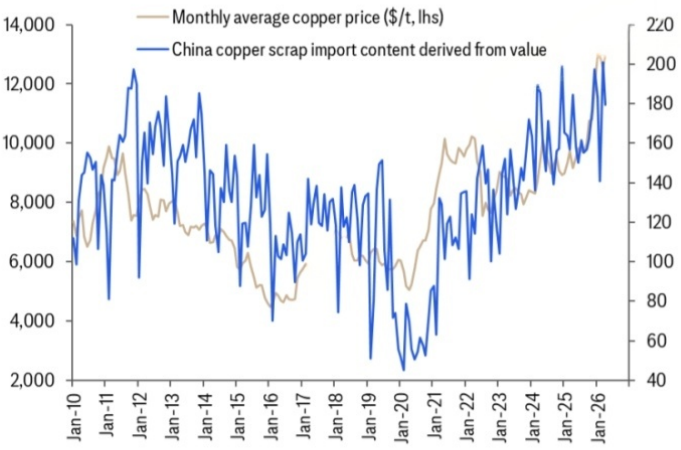

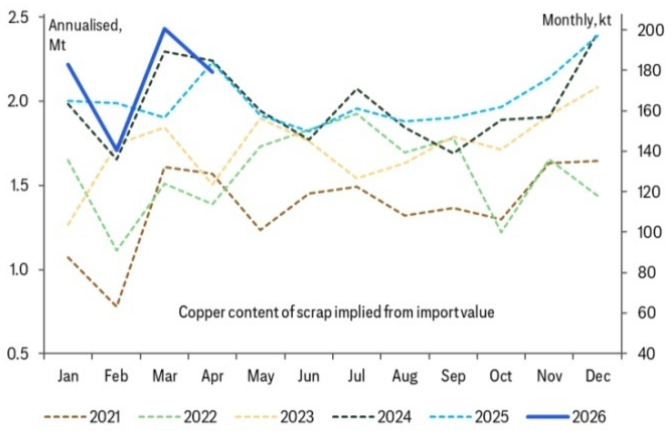

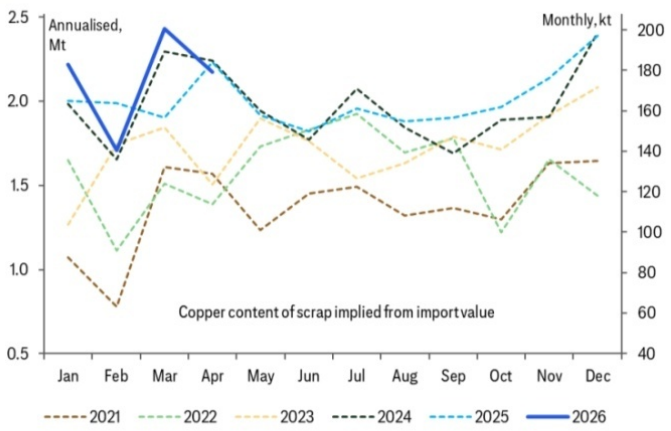

* 从进口金额推算的中国废铜进口大体上与价格走势相关,可作为全球铜废料供应响应的粗略衡量指标。

* 图10显示,铜价越高,理论上越应刺激废铜回收和进口,但近期这种响应并不强。

* 中国废铜进口同比略有增加,但并未显示出废铜回收大幅增加;这与一季度铜价同比高出约3,500美元/吨本应带来的回收刺激不匹配。

* 图11显示,2026年中国废铜进口仅温和改善,未出现明显放量。

02

电力装机基数效应压制了

全球铜终端使用跟踪指标

根据我们的专有全球铜能源转型终端使用跟踪指标,2026年3月全球铜终端使用同比下降0.6%。这主要是因为中国可再生能源需求存在较大的统计基数效应:2025年3月公布的电力装机量出现大幅跳升。与此同时,周期性需求部分同比增长约1%。我们预计,受这一基数效应持续到5月影响,2026年上半年全球铜终端使用的隐含表现仍将偏弱;但从2026年下半年开始,这种基数效应可能转为正向。由于制造业PMI指标更强,4月和5月周期性终端需求增长可能更强,但考虑到能源价格上升的滞后影响,以及当前市场尚未形成对显著降息或新增财政刺激的共识,上行空间可能相对有限。

铜需求的结构性驱动因素仍在支撑需求增长。人工智能相关资本开支增加、电动车渗透率提升、电池储能系统装机快速增长,以及仍在扩张的可再生能源项目管线,仍然支撑铜需求。尽管月度隐含电力装机需求存在同比波动,我们仍预计2026年发电领域铜需求增长约2%。如果霍尔木兹海峡危机推动政府和消费者更持久地远离化石燃料、转向绿色能源解决方案或替代方案,那么这些预测还存在上行空间。这既可能来自绿色能源相对经济性的改善,也可能来自能源来源多元化需求。

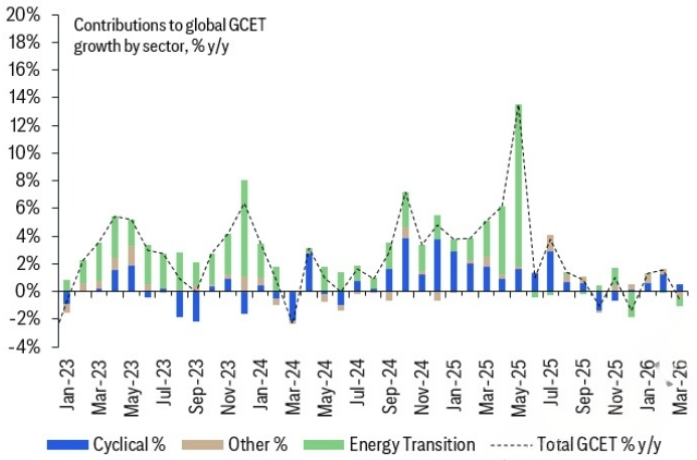

受基数效应影响,能源转型消费拖累全球铜终端使用同比增长。图12分解了全球铜能源转型跟踪指标中周期性需求、其他需求、能源转型需求的贡献。

受基数效应影响,能源转型消费拖累全球铜终端使用同比增长。图12分解了全球铜能源转型跟踪指标中周期性需求、其他需求、能源转型需求的贡献。

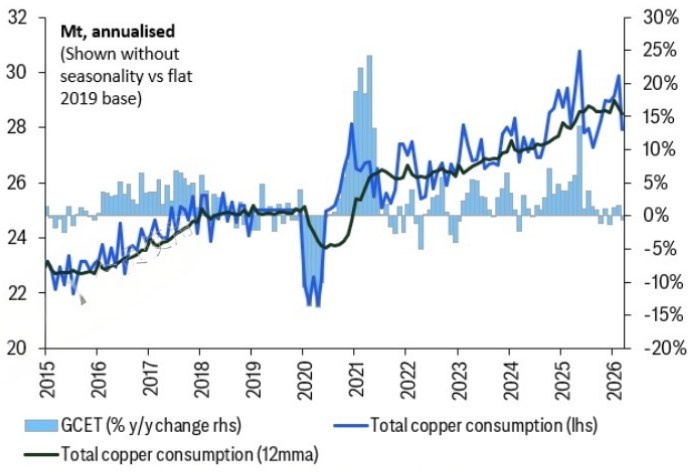

铜总消费年化约为2800万吨。图13展示全球铜消费的年化规模及同比变化,显示总消费仍维持在较高水平。

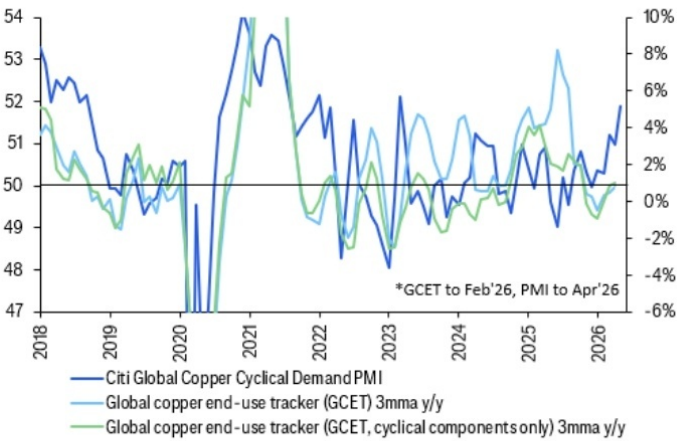

更强的PMI意味着近期周期性铜需求可能具有韧性,但霍尔木兹海峡冲击的影响尚未完全显现。图14显示花旗全球铜周期性需求PMI与全球铜终端使用跟踪指标之间的关系。

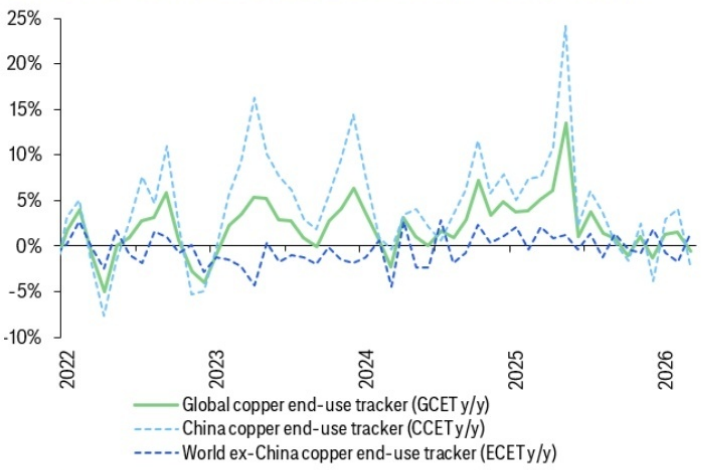

中国铜终端使用走弱,拖累全球铜消费增速。注意,中国电力相关和铜半成品出口被计入中国以外终端使用。图15对比全球、中国、中国以外的铜终端使用同比变化,显示中国内部终端使用较弱,而中国以外部分相对更有支撑。

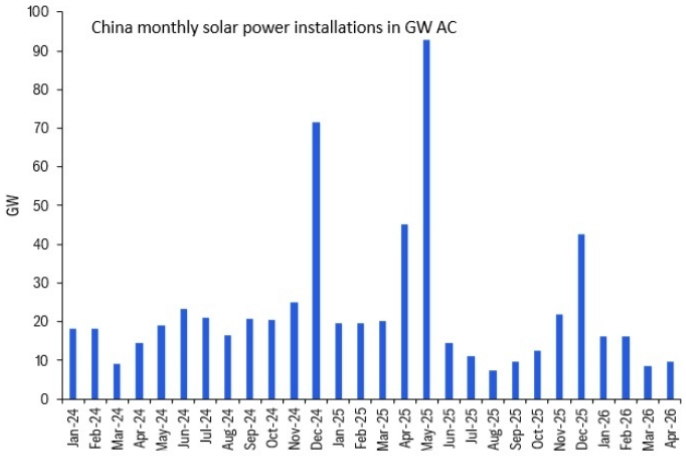

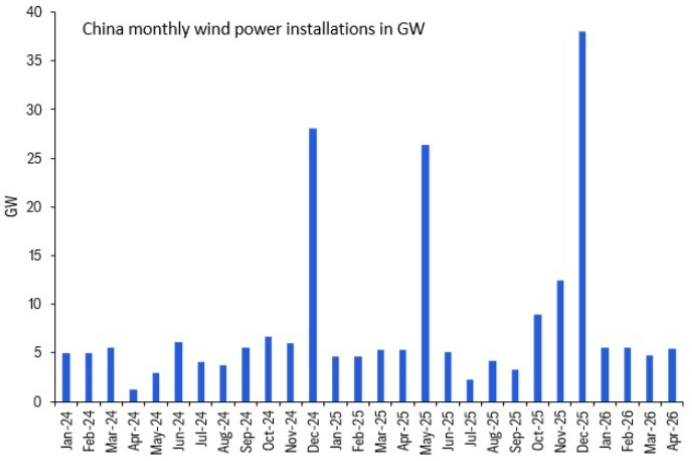

中国隐含铜终端使用在2026年一季度开局偏弱。根据我们的跟踪指标,3月隐含铜消费同比下降约2%。疲弱主要反映国内新能源汽车和燃油车销售环境偏弱,以及由于2025年政策影响下提前集中申报导致的高基数,2026年可再生能源装机同比大幅下降。3月光伏装机为8.7GW,同比下降约60%;风电装机为4.7GW,同比下降11%。我们预计,中国光伏装机管线在2026年上半年仍将相对偏弱,近期4月数据大体符合预期。

汽车相关铜消费仍然偏弱,反映国内汽车销售疲软。其他领域中,季节性和天气相关因素对消费电器领域的铜需求形成一定支撑。但房地产相关需求仍在下滑,继续构成拖累,尽管由于房地产在总消费中的占比下降,这一拖累正在有所减轻。

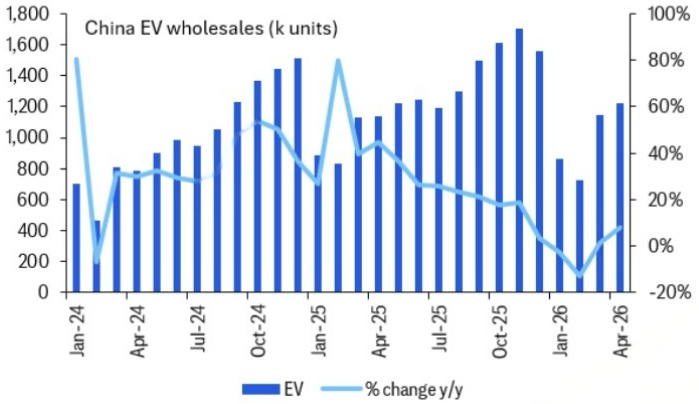

* 2026年前4个月中国新能源汽车批发量同比下降1%。

* 图16显示新能源汽车批发量及同比变化。

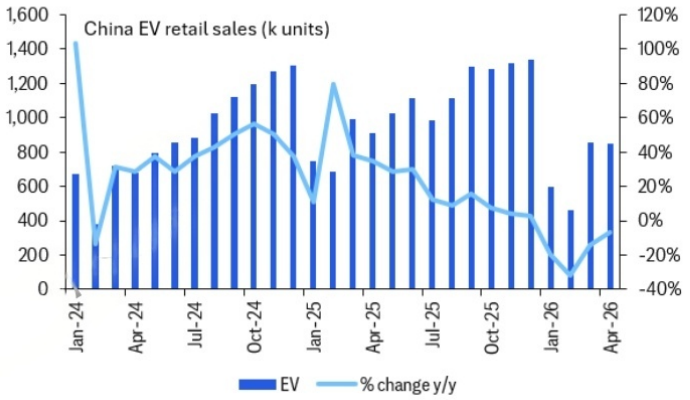

* 2026年前4个月中国新能源汽车零售销量同比下降17%。

* 图17显示新能源汽车零售销量及同比变化。

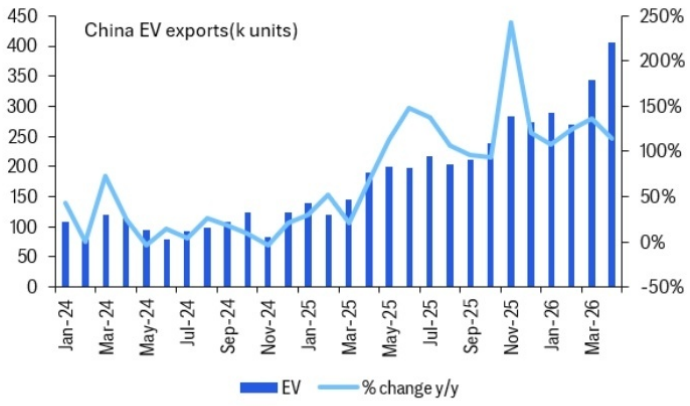

* 2026年前4个月中国新能源汽车出口同比增长120%。

*图18显示新能源汽车出口显著增长,是铜消费的重要支撑之一。

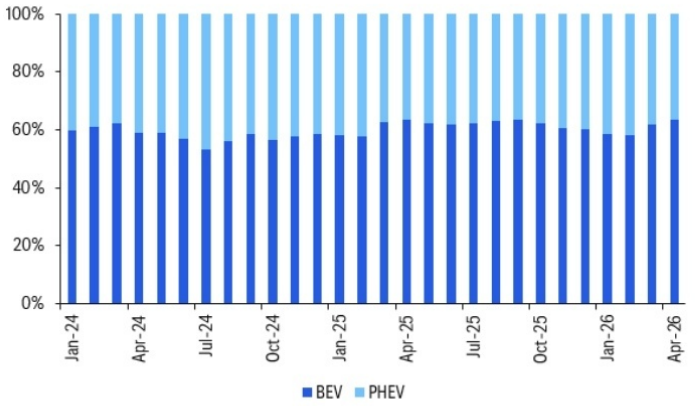

* 过去12个月纯电动车市场份额上升。

* 图19显示BEV和PHEV市场份额变化,纯电动车份额有所提升。

* 中国光伏装机在去年政策变化前提前申报高峰之后明显偏弱,这是可以理解的。

* 图20展示中国月度光伏装机量,说明2025年提前申报造成高基数,2026年数据因此同比走弱。

* 中国风电装机仍在增长,但增速较慢。

* 图21展示中国月度风电装机量,整体仍有增长,但节奏弱于此前高点。

我们认为,中国精炼铜消费不同于终端使用,仍受到强劲出口活动支撑,尤其是光伏、电池和新能源汽车。我们的跟踪指标将中国汽车总产量,包括出口,计入中国终端使用。中国半成品、电力设备出口,包括发电、电网和储能相关出口,则被计入中国以外终端使用,但这些出口同时也拉动中国原铜消费。

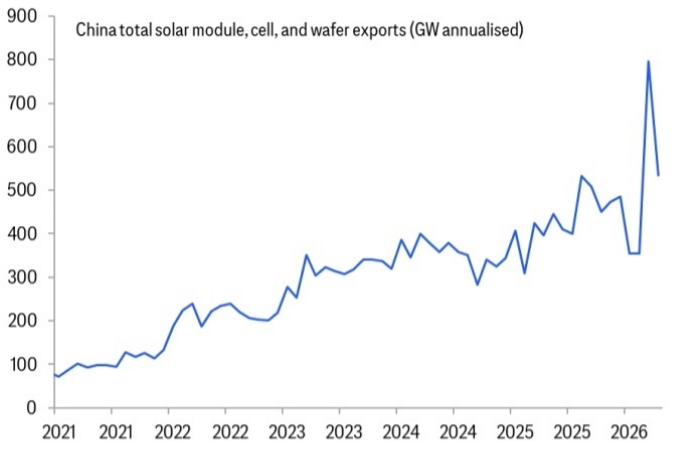

2026年前4个月,中国出口新能源汽车130万辆,同比增长约120%;同期整体汽车出口同比增长约70%。中东地缘紧张以及由此带来的燃料价格上升,尤其是在新兴市场,正在加速向新能源汽车转型,从而支撑中国制造汽车需求。尽管年初以来国内光伏装机偏弱,但光伏产品出口需求仍然强劲。太阳能组件、硅片和电池片出货保持强劲,太阳能组件出口年化稳定在约230—250GW,需求来源分散,包括非洲和欧洲等地区。

* 2026年初中国太阳能出口继续上行。

* 图22展示中国太阳能组件、电池片和硅片总出口年化规模继续上升。

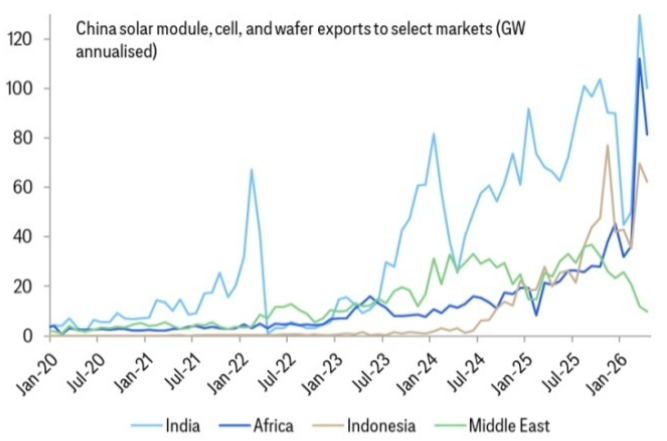

* 流向发展中经济体的太阳能出货仍然强劲,非洲出现明显跳升。

*图23展示中国太阳能产品对印尼、中东、印度、非洲等市场的出口,其中非洲增长特别突出。