4月20日讯:

据上海金属网消息:3月份全球铜冶炼厂活跃度在今年1月创下近十年跟踪以来最低水平后持续改善,行业复苏态势明确。SAVANT全球铜冶炼指数显示,3月份全球铜冶炼闲置产能占比为11.7%,较1月份的14.3%有所下降,此次产能活动增加主要集中在中国。中国国内闲置产能指数降至 3.9%,较一个月前下降1.1%,加之中国大陆冶炼产能的持续扩张,使得中国目前的活跃产能达到历史新高——1073万吨,比去年同期高出77.5万吨以上,比三年平均水平高出149万。2026年3月国内电解铜实际产量达119.37万吨,环比增加8.53%,同比增加5.67%,印证了活跃产能的提升。这一轮铜价的上涨并非偶然,其背后交织着地缘政治冲突、贸易政策调整、产业链重构以及供需格局变化等多重因素。

地缘政治风险与避险需求升温

当前,中东局势紧张,美伊冲突的潜在升级成为市场焦点。地缘政治不确定性推高了金属市场的避险情绪,铜作为重要的工业金属,其金融属性在此背景下被放大。投资者对供应链中断的担忧,叠加对全球经济复苏的预期,推动铜价获得支撑。此外,美国对委内瑞拉等国的政策动向,以及特朗普政府可能重启的贸易保护主义举措,进一步加剧了市场对原材料供应的恐慌情绪。

美国铜关税:贸易壁垒与供应链重构

特朗普政府若对铜进口加征关税,将直接改变全球铜贸易格局。尽管中国对美铜出口占比有限,但关税引发的连锁反应不可忽视。为规避风险,全球贸易商加速将铜资源转移至美国,导致LME等交易所库存结构性失衡。数据显示2025年以来超36万吨铜流入美国仓库,而亚洲市场库存紧张,现货溢价攀升。这种“库存错配”引发的逼空行情,成为铜价暴涨的重要推手。同时中国通过扩大非洲、南美进口渠道及提升再生铜利用率,积极应对外部冲击,产业链韧性增强。

硫酸价格飙升:冶炼活跃的“晴雨表”

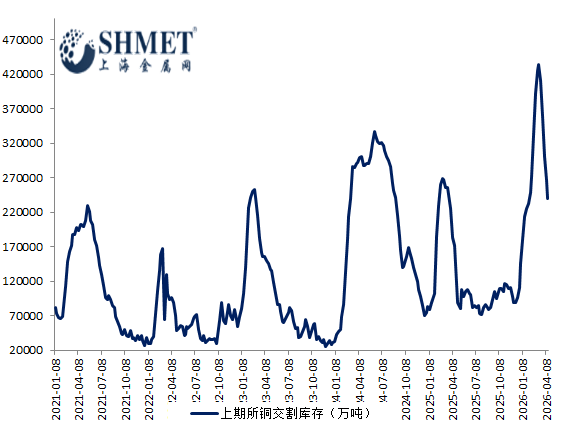

数据来源:上海金属网

硫酸作为铜冶炼的主要副产品,其价格走势与冶炼活动高度相关。2025年硫酸价格暴涨740%,核心驱动力在于新能源产业的爆发式需求与供应端收缩。中国冶炼产能的扩张直接推高了硫酸产量,而磷酸铁锂、储能电池等领域的高速增长,进一步消化了新增供应。硫酸价格的坚挺,从侧面印证了中国铜冶炼行业的高度景气,也反映出新能源产业对铜资源的刚性需求。

产能与产量:中国引领全球复苏

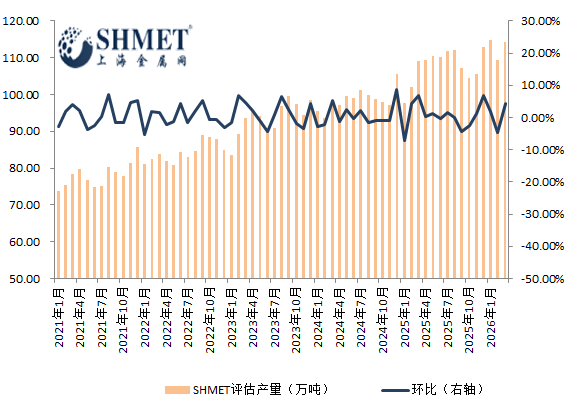

数据来源:上海金属网

数据显示,中国3月电解铜产量约120万吨,环比增8.5%,同比增5.7%,产能利用率创历史新高。国内冶炼厂的积极扩产,叠加环保政策优化与原料供应改善,推动行业进入高景气周期。与此同时,全球主要铜矿如智利、秘鲁因品位下降、劳资纠纷及政策变动,供应增长乏力。中国产能的释放,部分填补了全球缺口,但也加剧了资源争夺。头部企业通过海外布局与技术创新,提升资源保障能力。

需求与库存:结构性矛盾凸显

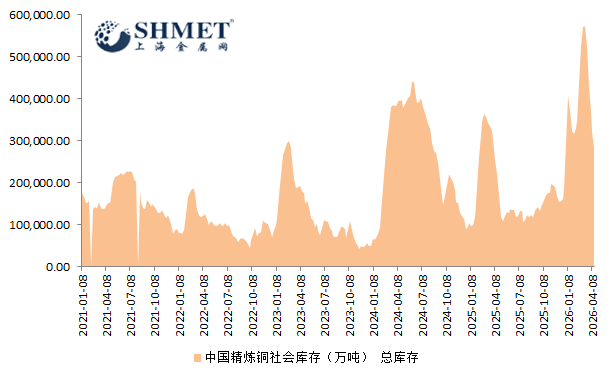

数据来源:上海金属网

数据来源:上海期货交易所

上海期货交易所铜库存的连续五周下降,4月17日单周下滑9.8%,成为市场关注焦点。一方面新能源、电力基建及AI领域的需求持续扩张;另外进口铜到货节奏放缓,国产供应增量有限,导致库存加速去化。而全球库存呈现“西增东降”的格局——LME库存因贸易转移而累积,亚洲现货市场却资源紧张,现货升水持续扩大。这种结构性矛盾,叠加金融市场的投机行为,放大了铜价的波动性。库存的快速消耗不仅凸显了短期供需失衡,也暗示市场对铜资源长期稀缺的预期。

短期看,铜价仍受地缘政治、去库存及旺季需求支撑下易涨难跌。但需警惕宏观政策转向、供应扰动缓解等风险。长期看,铜的战略价值在绿色转型与智能化浪潮中不可动摇。中国需抓住产业链重构机遇,深化再生铜循环利用,加快海外资源布局,并推动铜基新材料研发。铜价的波动,将是观察全球经济与产业链变革的重要窗口,而在这场资源博弈中,中国的策略选择将影响深远。