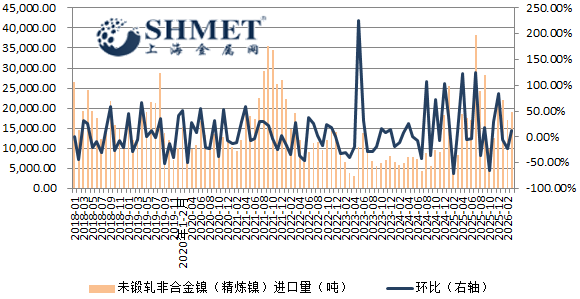

4月20日讯:根据海关公布的最新数据显示,中国3月未锻压镍进口量为1.92万吨,环比增长13.16%。出口方面,3月未锻压镍出口量为0.23万吨,环比增加4.96%。从AlphaMetal监测数据来看,该月电解镍进口亏损态势相对平稳,部分时间处于小幅盈利状态,内外比值小幅波动。本期多数传统进口来源国进口数量再次增长,其中增幅较大的是挪威,南非及国内保税区;而在为数不多进口出现降势的来源国中,印尼及俄罗斯位列其中,其中降幅最大的仍为俄罗斯,期间现市流通依旧偏少,整体跟盘贴水多数时间持稳。当期沪伦比值先抑后扬,内弱外强局面略有缓和。月内国内生产方面,前月假期检修减产结束,加上自然生产天数增多,产出回升,令实际现货流通维持相对高位;期间宏观面受到中东地缘政治动荡搅动,价格震荡区间一度下移,整体基本面暂无明显改善迹象出现,国内下游按需采购,活跃度有限。当期国内高升水镍板流通稳步增加,小部分刚需,部分进口替代升水调降;新能源需求减缓有所好转,在此前进口接连下降后,出现回升。

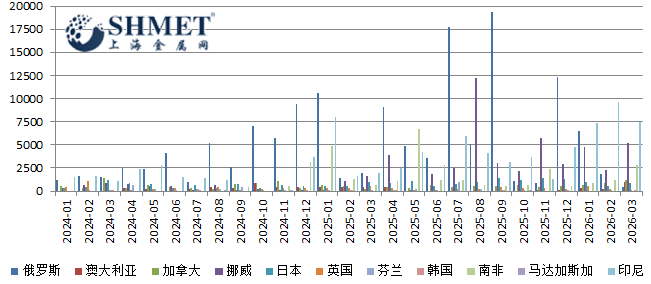

3月虽然多数进口地区出现增长,不过也有部分进口来源地进口量出现一定数量下降。本期印尼方面,虽然今年以来电积产线持续放量,前期进口流入保持增势,但受当地政策调整,及原料紧张影响,进口流入增势减弱,当期由增转降,环比降幅达到22.6%;余下进口呈现降幅的是俄罗斯和英国,而俄镍在国内的进口占比进一步降低,最新数据显示只有去年12月份的一个零头。当期进口增幅较大的来源国是澳大利亚,南非和挪威;虽然上述国家的进口占比并不太多,但是增幅明显扩大,其中一些品牌的现市流通量也同步增多。尽管数据显示,镍豆流入量较上期大幅增多,但是现货市场当期鲜有报盘出货,或是直接流入下游生产,或是进入保税区。出口方面看,3月数量小幅回升,目前我国净进口国局面暂时不变,出口占比趋弱有所缓和。国内外存有一定价差,美国关税影响为继,叠加地缘冲突影响,市场风险偏好波动频繁,经过前月国内长假影响,交易一度暂停,本期出口累积需求有所释放;目前伦敦库存处于历史高位,供大于求局面短线为继。近期LME亚洲仓来自中国的数量占比基本维稳。

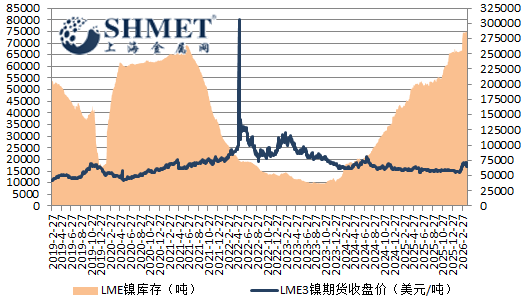

根据AlphaMetal监测数据显示,3月后进口盈利窗口不间断开启,最高现货月盈利维持在400多元/吨,其中高升水进口镍,如住友、挪威镍现市流通增加;当前印尼镍流通相对充裕,两家印尼投产的国内企业流入量均在增长,当期保税区库存再次大量流出。总体看,镍价3月后期价格先跌后涨,消息面刺激市场情绪,卖盘有所增加,但价格下方仍有支撑;相反基本面消费上则是心有余而力不足,需求增长依旧迟缓,用家维持基本刚需外,囤货意愿仍显不足;而国内总体供应宽松态势延续,库存继续累积,压力增强。

后续看,尽管地缘政治冲突尚未完全解决,市场风险犹存,或多影响价格走向,不过原料国政策变化对价格走势起到支撑;综上判断,随着国内供应维持,部分地区回流仍将维持,关键是短线库存是否有效去化,均将影响进口增减变动。