这一次,真正卡住全球金属产业链的,不是矿山,也不是需求,而是一个很多人以前不太关注的东西——硫酸。

路透今日最新消息:印尼多家镍厂已经开始减产,幅度至少10%。原因也很简单,但也很致命:硫酸不够了。而与此同时,中国的铜冶炼厂却在另一端“赚翻”——靠卖硫酸。听起来有点反常,但这恰恰说明一件事:

这个市场,已经不在正常周期里了。

一、第一张骨牌:印尼镍开始减产

这次最直接的冲击,来自印尼。

-

减产幅度:≥10%

-

受影响工艺:HPAL(高压酸浸)

-

产品:MHP(电池级镍原料)

也就是说,这不是普通镍,而是直接指向:新能源电池链条。更关键的是:印尼占全球镍供应 50%以上。所以这次减产,本质不是“局部问题”,而是电池金属供应链被卡住了一个关键节点。

二、真正的瓶颈:硫磺 → 硫酸

HPAL这条路线,本质上依赖一件东西: 硫酸。

而硫酸的源头,是硫磺。问题来了:

-

印尼:75%硫磺依赖中东

-

中东:全球供应约 24%

-

运输命脉:霍尔木兹海峡

现在发生了什么?

-

伊朗冲突 → 航运扰动

-

俄罗斯硫出口中断

-

全球供应链同时收紧

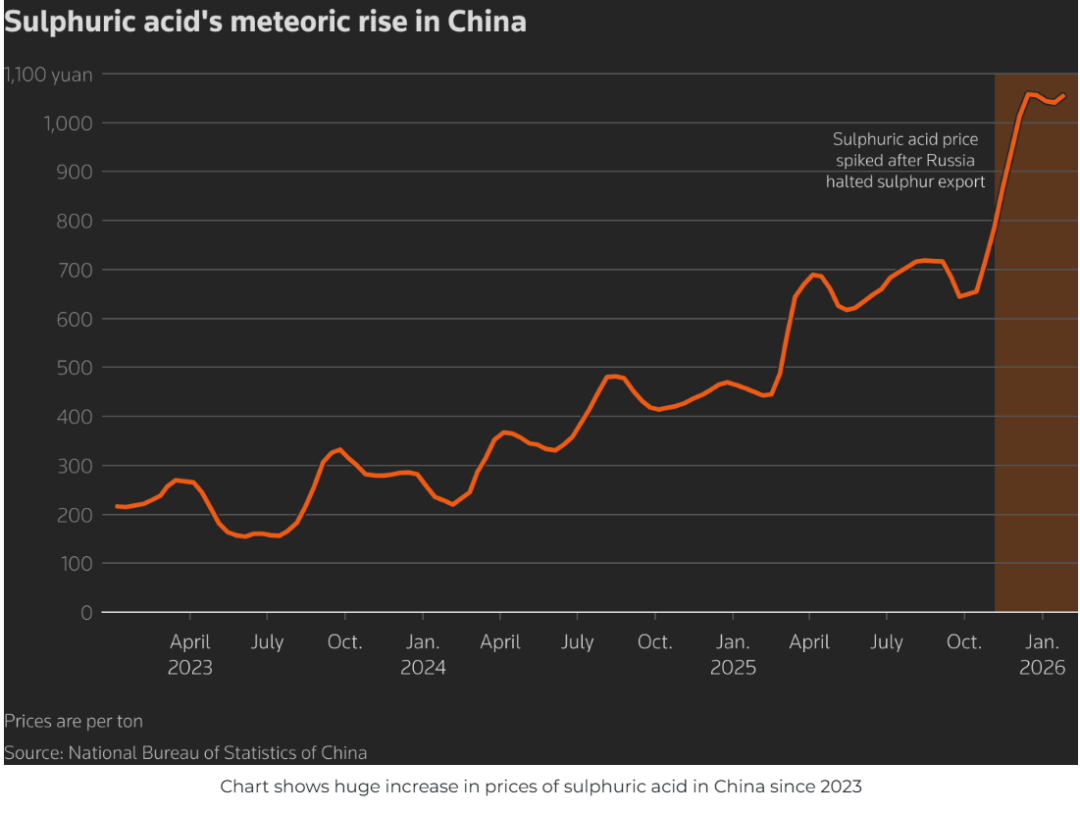

三、价格已经说明一切

过去两年,中国硫酸价格走势:

-

2023年:~200元/吨

-

2024年:缓慢上行

-

2025年:加速上涨

-

2026年初:突破1000元/吨

👉 总涨幅:接近 5倍

而印尼现货硫磺价格:

-

战前:~$500/吨

-

现在:$800–1000/吨

这不是普通上涨,这是供给被硬生生压出来的价格。

四、最反常的一幕:铜不赚钱,硫酸在赚钱

再看另一边——中国铜冶炼。

正常逻辑:冶炼厂赚钱 → 靠TC/RC(加工费)

但现在:TC/RC:跌到 -49美元/吨(历史最低)

理论上:冶炼厂应该亏损

但现实是:他们在赚钱

👉 硫酸

一组典型数据:

-

云南铜业:

硫酸收入:约占 1%营收

贡献利润:约 25%

CRU数据更夸张:

-

硫酸在副产品收入中占比:

从 27% → 64%

这不是价格波动,这是结构错位。当副产品开始养主业的时候,说明这个行业已经失衡了。

五、真正的竞争:三个行业在抢同一个东西

现在的问题,不只是镍。在抢硫磺的,有三类玩家:

-

印尼镍(HPAL)

-

非洲铜矿(酸浸)

-

全球化肥行业

一个资源,对应三条产业链,这就变成了一个典型局面:谁更刚需,谁就能活下来。

短期来看:

-

化肥:刚需

-

镍(电池):增长最快

-

铜:夹在中间

六、但这个行情,有一个隐患

所有机构基本一致判断:硫酸价格会回落(10%–30%),原因:

-

高价会压需求

-

新供应会出来

-

中国限制出口(保内需)

-

地缘冲突可能缓解

但问题是如果出现:

-

硫酸价格下跌

-

TC/RC仍然为负

那么:冶炼厂利润会瞬间塌陷。

七、下一步会发生什么?

部分铜冶炼厂可能会:

-

降开工率

-

延长检修

-

主动减产

这意味着铜供应会被动收缩;

而镍这边:

👉 已经开始发生了(印尼减产)

八、这轮行情,真正的核心

很多人还在看:

-

铜需求

-

镍供需

但这轮行情真正的核心是:一个被忽略的变量:硫酸

九、编后语

这不是一轮普通的金属周期。而是一次由副产品驱动的供应链重构。

当硫酸成为瓶颈:

-

镍先减产

-

铜利润失真

-

冶炼逻辑被重写

而当硫酸价格回落时,真正的供给收缩,才会开始。

(原始素材来源:路透社,MINING.COM, 含部分AI翻译内容)