中国硫酸工业协会秘书长李崇在行业会上“2026硫酸行业分析及展望”。

1.硫酸行业面临的形势

硫酸的市场走势

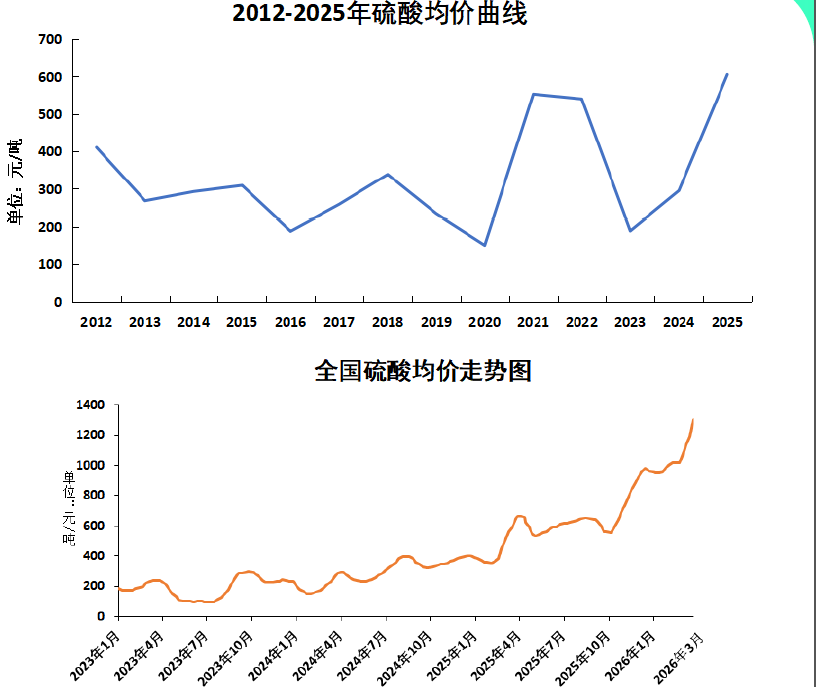

2024年全国硫酸平均价格为295元/吨,比去年增长56%;2025年全国硫酸平均价格为605元/吨,比去年增长105%;2025年4月和9月硫酸价格有两次价格回调,其他时段均在上涨;2026年2月份底全国硫酸(98%)均价在1020元/吨。2026年3月均价超过1300元/吨。

硫磺价格大涨,带动硫酸价格

►进口硫磺量小幅下降,价格大涨

2025年中国进口硫磺960.8万吨,较去年同期减少34.4万吨,降幅3.5%;

平均进口价格265.3美元/吨,较去年同期上涨149.1美元/吨,涨幅128.2%。

12月份进口硫磺42.2万吨,同比减少44.4%,环比减少13.3%;

平均进口价格402.5美元/吨,同比上涨150.6%,环比上涨11.8%。

►国产硫磺产量继续增长,价格与进口硫磺同步增长

2025年我国硫磺产量1180万吨,同比增长7.2%。

硫磺表观消费量2140万吨,增幅3.1%。

►硫磺港口库存下降

目前150万吨左右。

2025年底,200万吨。

2024年底,215万吨。

2023年底,268万吨。

磷复肥产量增长,支撑硫酸的需求增长

铜加工费的持续走低

►铜加工费低迷

•2026年TC长单价格0美元,再创历史新低。

•2025年现货价格更是长期保持在-40美元以下。

•2026年跌破-60美元。

►铜精矿进口量

•2025年中国铜矿砂及其精矿进口量3034万吨,同比增长8.0%。

•2025年1-3月铜矿砂及其精矿进口量为710.8万吨,较上年同期增长1.8%。

•2025年4月中国铜精矿进口量为创纪录的292.44万吨,环比增加22.16%,同比增加24.55%;

•2025年8月,中国进口铜矿砂及其精矿275万吨,年内第二高,同比增长7.5%;

•2025年12月,中国进口铜矿砂及其精矿270万吨,年内第三高,同比增长7.3%;

•2024年的增速为2.1%。

•2023年的增速为9.1%。

•冶炼酸价格和加工费,谁是因,谁是果?

2.硫酸行业运行情况

2025年产能、产量

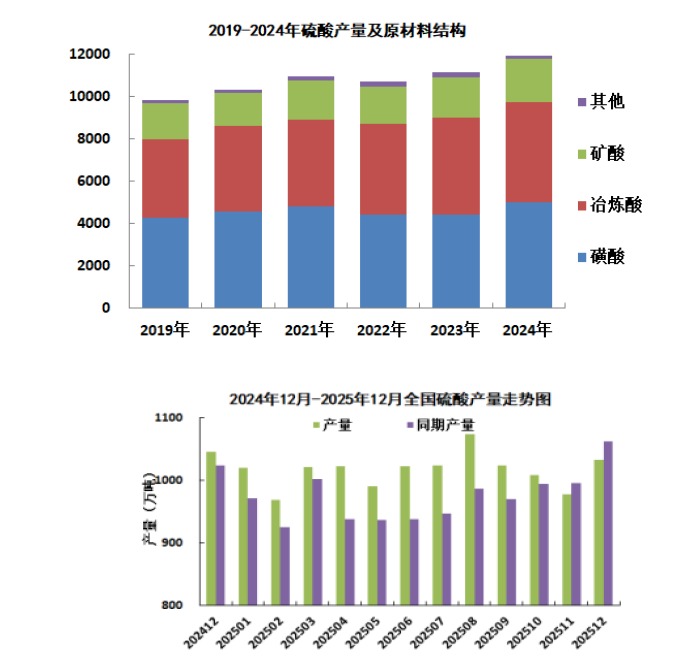

•据协会初步统计,截至2025年底,我国硫酸总产能1.55亿吨,同比增长9.2%;

•协会初步统计,2025年产量1.28亿吨,同比增长5.3%。

•冶炼酸和矿制酸增幅较大,硫磺制酸增幅较小。

•统计局的产量1.1亿吨,同比增长4.5%。

国内硫酸价格

2月份,国内硫酸价格整体上行,西南、华南地区涨幅明显。

2026年2月全国硫酸(98%)月度均价在1015元/吨,环比上涨55元/吨,同比上涨625元/吨;

2月底,全国硫酸(98%)均价在1020元/吨,环比上涨35元/吨,同比上涨570元/吨。

3.硫酸消费

硫酸消费概况

►硫酸消费量

得益于新能源用酸持续增长,化肥用酸稳定增长。2025年我国硫酸表观消费量1.235亿吨,同比增长5%。化肥用酸和工业用酸大致相当。

►硫酸消费结构——硫酸需求行业分析

硫酸需求——传统行业挣扎,新能源需求释放加速

♦硫酸下游行业

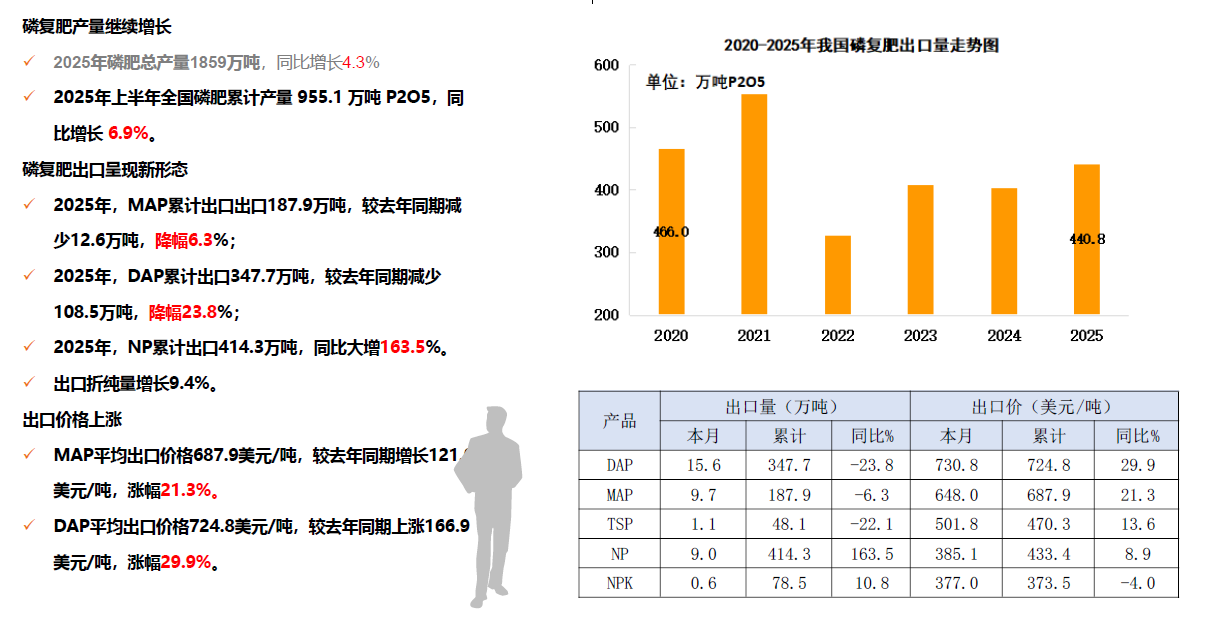

►化肥行业:2025年我国磷肥总产量为1850万吨,同比增长3.5%。2025年,MAP累计出口187.9万吨,降幅6.3%;2025年,DAP累计出口347.7万吨,降幅23.8%;2025年,NP累计出口414.3万吨,同比大增163.5%。

►钛白粉:2025年钛白粉产量472.0万吨,同比下降1.0%。氯化法产量75.2万吨,同比增长13.3%。硫酸法396.8万吨,同比下降3%。2025年,中国钛白粉出口量累计为181.7万吨,同比下降4.46%。为2016年后首次下降。

►己内酰胺:2025年己内酰胺总产量为685万吨,增幅仅5.38%。年内装置检修频发,开工率低。2024年产量增幅为19.4%。

►净化磷酸:2025年我国净化磷酸产量298万吨,同比增长46.5%。2024年产量同比增长35.42%。产能仍在增长。

►磷酸铁锂:据中国有色金属工业协会数据,2025年我国磷酸铁锂产量387.5万吨同比增幅约56%。去年同比增幅约58%。储能和动力电池需求双驱动,需求持续增长,价格逐步上涨。

新能源行业对硫的需求

►新能源领域的耗酸

光伏面板(电子级硫酸);储能(固态电池);动力电池:电池金属(镍、钴、锰、锂),电极材料(磷酸铁锂),电解液。

►磷酸铁锂

2025年我国磷酸铁锂产量387.5万吨同比增幅56%。2026年,对磷酸铁锂材料的需求继续大幅增长。

►湿法镍冶炼

红土镍矿占比70%,主流火法冶炼转向湿法冶炼。青山、格林美、邦普、力勤、华友等均在印尼。湿法冶炼吨产品耗酸30吨,需求增长潜力巨大。截止2025年底,湿法镍冶炼已建成产能50万吨。相当于硫磺需求500万吨,硫酸需求1500万吨。

此外,其还对碳酸锂、净化磷酸(PPA)、氯化亚砜(SOCl₂)以及硫化锂(Li2S)等对硫的需求进行了分析。

4.国际市场及进出口

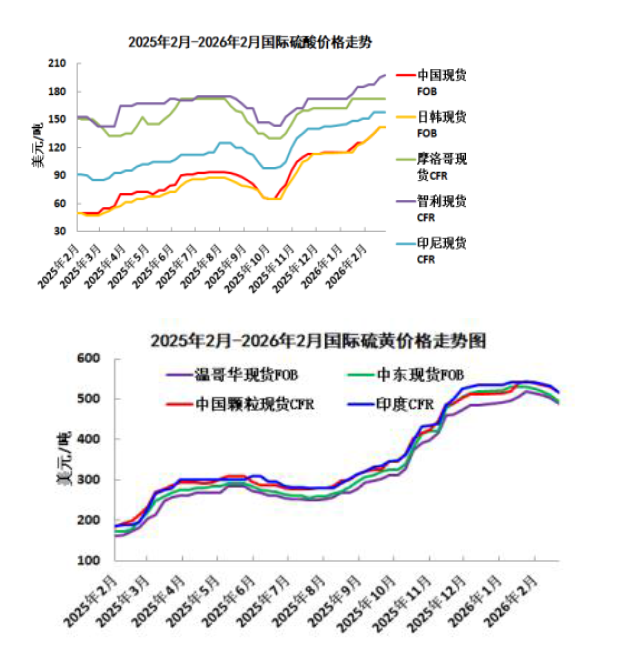

国际硫酸市场行情

由于硫磺价格持续上涨,支撑国际硫酸价格持续上涨。8月份价格开始回调。9月底,中国硫酸报价65美元/吨FOB,相比高位下调近30美元。10月初价格开始回头。持续上涨。

今年硫磺价格持续坚挺。年初快速上涨,年中短暂回调。8月底再次上涨。10月硫磺快速上涨。春节前回调,3月初暴涨。

此外,其还结合石油需求达峰;印尼的硫需求快速释放;全球铜的供需平衡;2026:铜精矿供需紧张格局加剧;铜精矿加工费TC反映铜矿供需等角度进行了论述。

2025年1-12月我国出口硫酸464.9万吨,较去年同期增加196.7万吨,增幅73.3%;平均出口价格62.4美元/吨,较去年同期上涨28.2美元/吨,涨幅82.5%。12月平均出口价格68.0美元/吨。2月底,中国硫酸报价138-145美元/吨FOB,环比上涨16.5美元/吨,同比上涨91.5美元/吨。

2025年1-12月我国进口硫酸12.6万吨,较去年同期减少3.6万吨,降幅22.1%。剔除高价酸后,平均进口价格70.2美元/吨,较去年同期增长30.0美元/吨,涨幅74.4%

•“双碳”影响,全球原油消费接近达峰,副产硫磺接近达峰;

•新能源、AI产业发展带动铜的需求增速快,铜精矿供应紧张

•加工费快速下滑,国内铜冶炼增产的动力受到抑制,利润主要靠副产品;

•硫磺需求快速增长,尤其是湿法镍冶炼和湿法磷酸的需求;

•“双碳”战略及局部战争的影响,硫磺供需变化,国际硫磺价格大幅上涨;

•国际硫磺价格支撑国际硫酸价格,25年出口量大幅增加;

•出口企业逐年增多,出口所需的港口和物流的基础设施建设日益完善,出口物流成本降低;

•中国有色冶炼沿海布局,附加国际硫磺/硫酸价格走高,出口需求进一步增长;

•硫酸出口受限。

5.分析与展望

需求端:磷复肥支撑硫酸消费

►2025年国产磷复肥运行情况

2024年磷肥总产量1850万吨,同比增长3.5%。2024年产量增长10%。2025年上半年磷复肥产量增长6.9%。2025年,MAP累计出口出口187.9万吨,降幅6.3%;2025年,DAP累计出口347.7万吨,降幅23.8%;2025年,NP累计出口414.3万吨,同比大增163.5%2025年粮食产量1.43万亿斤,2026年目标1.4万亿斤,国内化肥需求有保障。

涉农行业:硫磺、硫酸大涨,年底出台政策,缓解磷复肥企业成本压力

特朗普2026年2月18日将磷(元素磷/磷酸盐)列为美国战略资源,涉及军工、农业和新能源。

根据美国地质调查局(USGS)的数据,全球磷矿石储量约为740亿吨,其中摩洛哥(含西撒哈拉)以500亿吨的储量独占全球的67.6%,遥遥领先。中国的储量约为37亿至38亿吨,占全球储量的5%左右,位居世界第二。

中国磷复肥和磷酸盐产量全球遥遥领先。

资源量和产量不匹配、战略资源保护、国内保障等,出口存在不确定性。

需求端:化工产品增长乏力

►终端消费乏力,化工产品价格低迷

其提及:大环境的影响,硫酸下游化工产品普遍需求增长乏力,价格下滑明显。钛白粉、己内酰胺、黏胶短纤较为典型。

►硫磺供应

•国际硫磺供应增速放缓,供需紧平衡。

•国产硫磺产量继续增长,2025年我国硫磺产量1180万吨,同比增长6%。

•2025年中国进口硫磺961 万吨,同比下降3.4%。

•平均进口价格265.3美元/吨,较去年同期上涨149.1美元/吨,涨幅128.2%。

•硫磺表观消费量2140万吨,增幅3.1%。

•目前港口库存量在150万吨左右。

•全球经济复苏乏力,影响原油消费,影响硫磺的产量。

•中东局势的影响

►硫磺需求

•印尼已建成硫磺制酸装置超过1500万吨产能;

•未来仍有增长;

•印尼限制镍资源开采,国际镍价上涨,抬高硫磺价格

•3月9日,印尼出现山体滑坡事故,四家高压酸浸镍厂停产(占比30%)。

•中国磷肥出口不确定性,影响国内硫的需求。

•高价硫磺促进了其他含硫原料替代。

供应端:伊朗的影响

►中东是全球硫磺重要产地和出口地

1.中东是全球主要的硫磺供应地区,包括沙特、阿联酋、卡塔尔、伊朗、科威特等。该地区硫磺产量约占全球总产量的25%,出口量约占全球贸易量的45%。

2.沙特、卡塔尔、阿联酋等国发布的月度官价对全球硫磺的定价有引领作用。2025年我国进口硫磺中,中东货源占比56%

3.军事行动开始后,伊朗宣布封闭霍尔木兹海峡,对硫磺的运输造成重大影响。作为全球硫磺贸易的“咽喉要道”,沙特、阿联酋、卡塔尔、科威特等全球主要硫磺生产国的硫磺都必须通过该海峡才能运往全球。每年通过该海峡出口的硫磺约占全球总贸易量的45%。

4.硫酸也随着硫磺价格跟涨,但相对滞后。

•“双碳”影响,全球化石能源消费接近达峰,硫磺供应紧张;

•新能源领域对硫的需求快速增长,尤其是湿法冶炼和湿法磷酸的需求;

•有色金属资源国对资源的保护,导致冶炼的产业布局重构;

•铜冶炼加工费长时间负数,国内冶炼厂减产计划;

•伊朗战争的影响,硫磺供应和物流的变化;

•国际化肥价格大涨,带动原料价格;

•鼓励含硫废物资源化利用;

•宏观经济的影响,压缩下游生存空间;

•涉农行业,高度关注。政策不确定性,产业链受限;

•印尼的山体滑坡事故,湿法冶炼停产;资源量配额减少;

•出口管控。