据路透社4月10日消息,伊朗局势短暂停火缓和了铜市宏观悲观情绪,但对铜价多头而言,一个更具结构性的挑战正在显现:作为全球最大铜消费国,中国已明确拒绝承接1月创下历史名义高点的高价铜,LME三个月期铜一度触及14,527.50美元/吨,而中国用贸易数据给出了强硬回应。

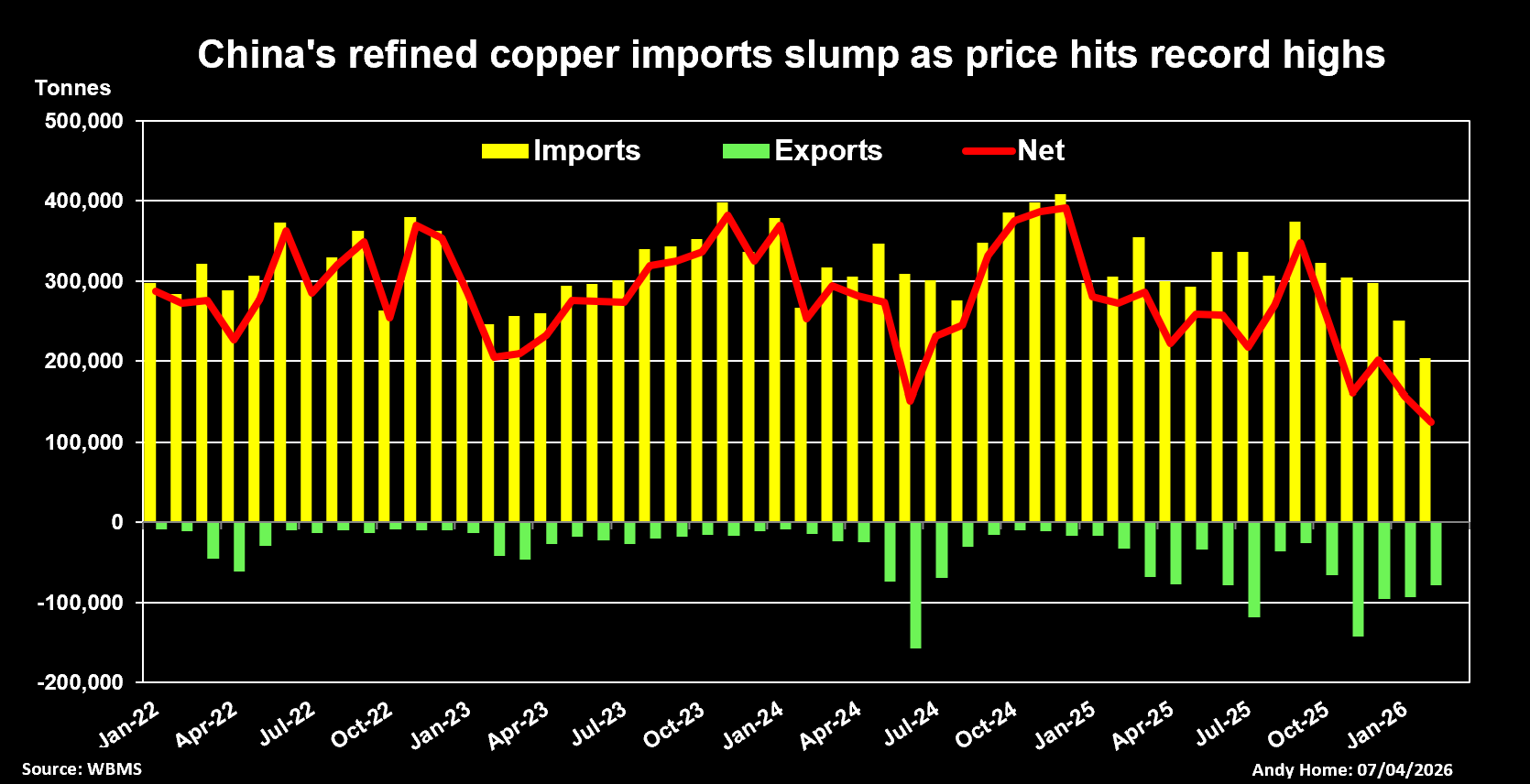

据世界金属统计局(WBMS)基于海关数据统计,2026年2月中国精炼铜净进口量暴跌至125,350吨,创下2011年4月以来最低月度进口水平。这固然是高价下大宗商品市场的典型买方反应,但背后更关键的趋势是,随着国内冶炼产能持续扩张,中国在铜定价体系中的话语权正在持续增强。

中国精炼铜贸易

进口断崖下滑 出口逆势放量

中国铜进口收缩自2025年9月便已启动,彼时LME铜价首次突破10,000美元/吨并逐步向年内高点攀升。

2026年前两个月,中国精炼铜进口量合计45.4万吨,同比大幅下滑25%;与之形成鲜明对比的是,国内冶炼厂借机高价出口,同期出口量激增至17.2万吨,较去年同期的4.9万吨增长两倍以上。

今年前两月中国对全球铜的净进口量仅28.3万吨,为2006年以来最弱开年表现。

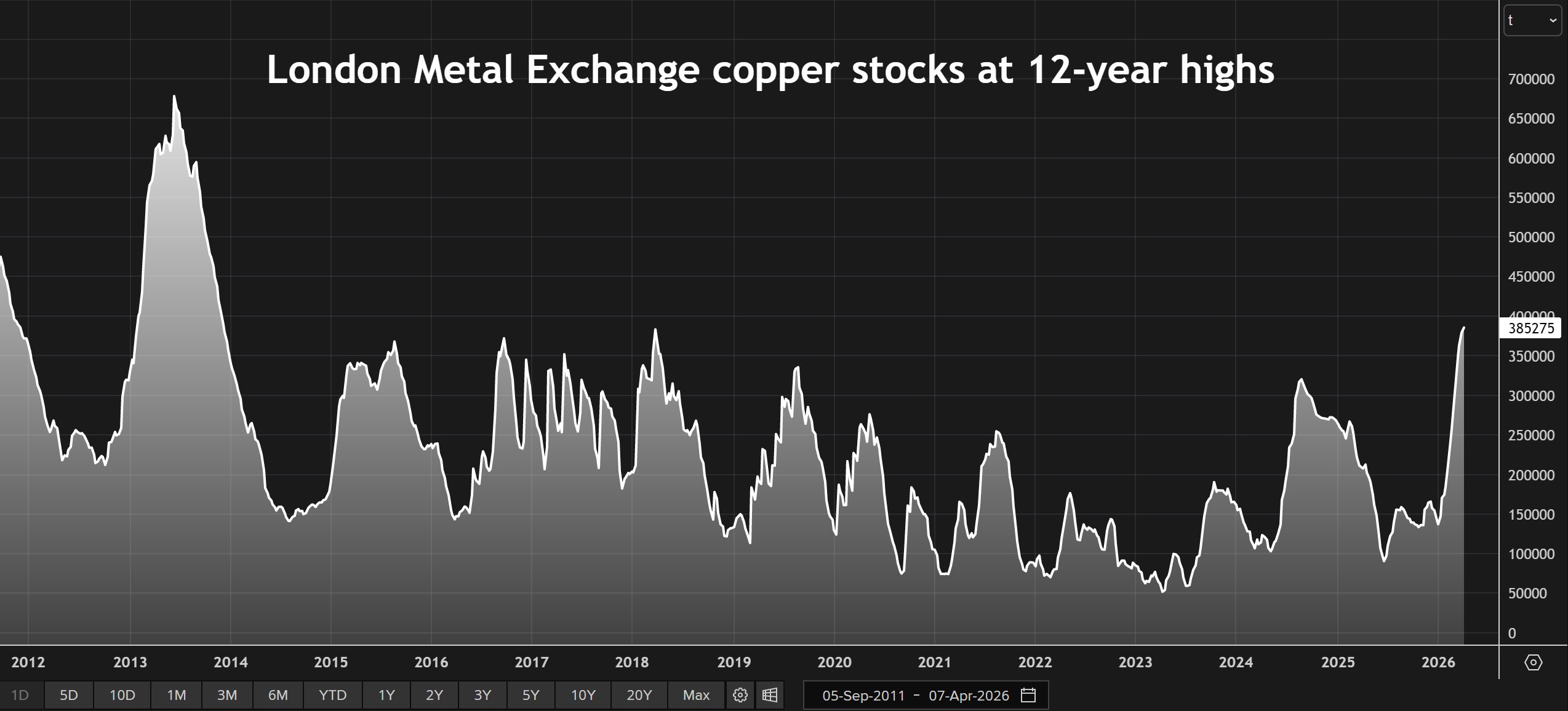

部分出口流向欧美市场,填补了此前美国关税政策导致的供应链缺口;另有大量中国产铜直接流入韩国、中国台湾地区的LME交割仓库。LME数据显示,注册仓单中的中国品牌铜库存从2025年12月底的87,475吨飙升至2月底的155,600吨,这也是推动当前LME铜库存升至385,275吨、突破2018年峰值并重回2013年以来高位的核心原因。

LME注册铜库存

国内库存高企 进口需求被大幅挤压

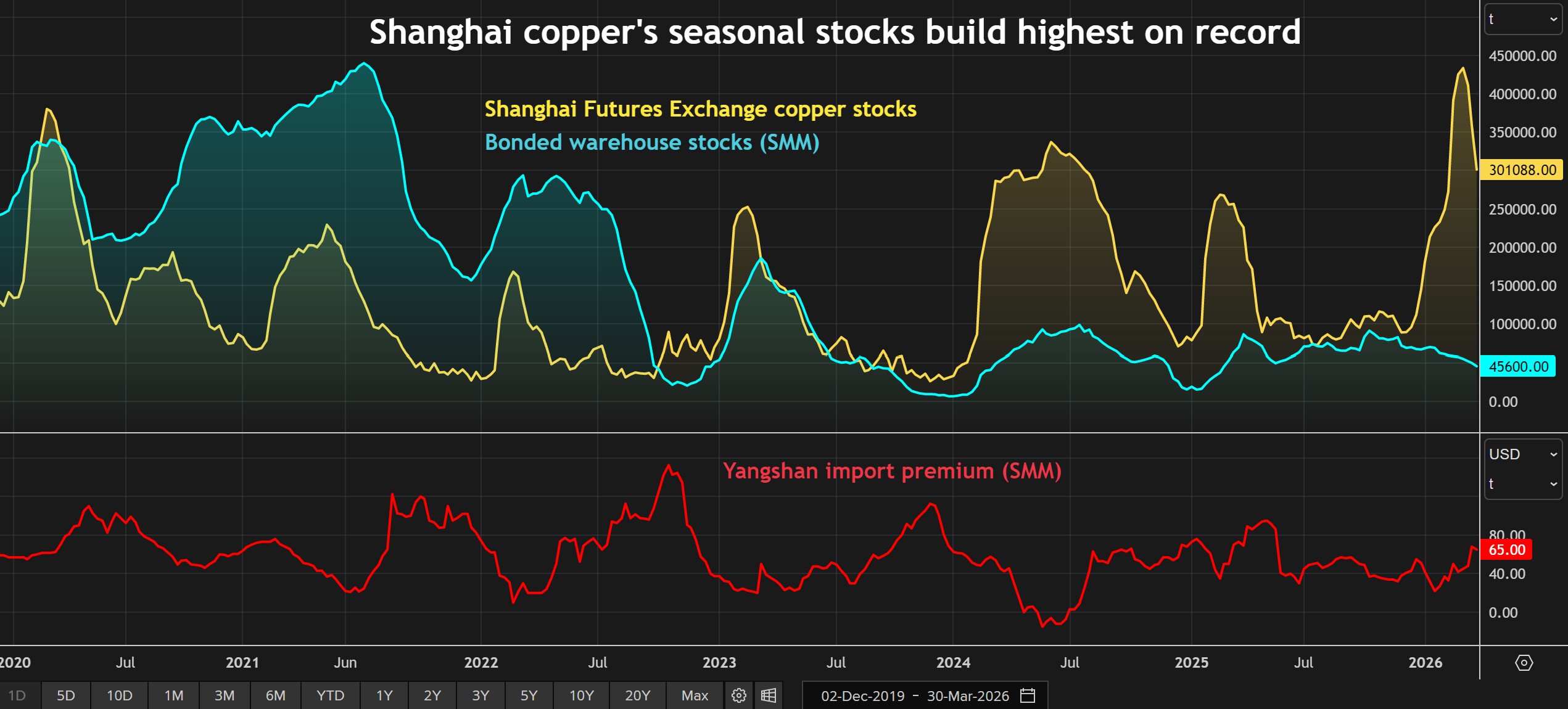

值得注意的是,在进口大幅回落的同时,中国国内铜库存出现了远超往年的季节性累库。

上期所铜库存于3月初触及433,500吨峰值,远高于去年春节后高点268,300吨,甚至超过2020年疫情封锁期间创下的380,000吨历史季节性纪录。尽管节后下游复工带动库存回落至301,000吨,但整体存量依然庞大,足以在较长时间内压制外部进口需求。

作为进口现货需求晴雨表的洋山铜溢价节后有所回升,上海金属市场报价至65美元/吨,较1月低点20美元/吨反弹,但仍远低于去年同期的89美元/吨。尽管中国制造业已连续四个月扩张,但高库存缓冲明显削弱了对铜价的拉动效应。

上海期货交易所、保税区和洋山库存

冶炼产能扩张 中国铜定价话语权持续提升

中国对高价铜的韧性,根基在于国内精炼铜产能持续扩容。

麦格理数据显示,2025年中国精炼铜产量同比增长9%,年增量达100万吨。在全球铜精矿供应紧张的格局下,中国冶炼厂持续以更高竞价从全球锁定原料,2025年中国铜精矿进口同比大增7.8%,而同期全球矿山产量增速仅1.8%;再生铜原料进口亦同比增长4%。

中国原料自给与冶炼自足能力提升,代价是西方冶炼行业整体收缩。麦格理测算,2025年西方国家精炼铜产量同比下滑5.1%。

这种持续的产能格局转移,强化了中国应对高价的能力——既可通过削减进口抑制价格,也可在高价窗口增加出口调节全球流通量。

专栏观点指出,即便伊朗局势进一步缓和,铜市多头情绪全面回归,中国也大概率不会按照多头剧本入场接货,全球铜市场的供需与定价规则,正在发生不可逆的结构性转变。

(本文观点是Andy Home的个人意见,Andy Home是路透社的专栏作家。)