一、中国铝板带行业发展现状

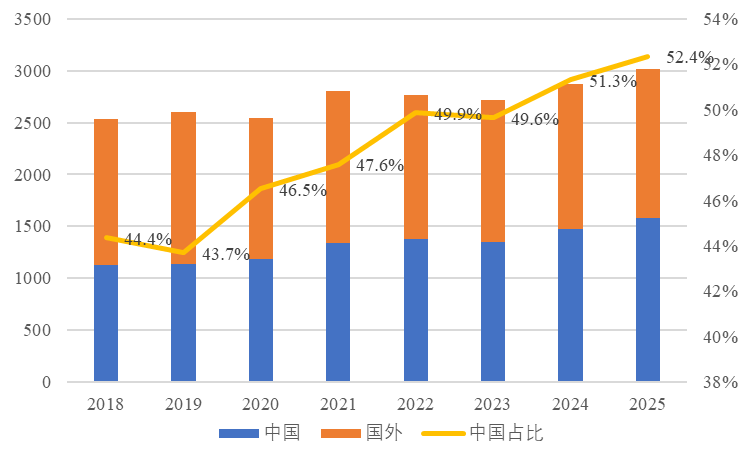

进入新世纪以来,中国铝板带行业得到快速发展。自2008年开始,中国铝板带材产量超过美国,成为全球最大的铝板带生产国并保持至今。2025年,中国铝板带材产量达到1577万吨,同比增长6.9%,占全球总产量的52.4%。其中,铝合金中厚板产量62万吨,同比增长3.3%;冷轧带材产量1515万吨,同比增长7.1%。

数据来源:安泰科

图1 中国铝板带材产量及全球占比(单位:万吨)

近年来,受海外贸易战愈演愈烈、国内市场消费结构调整等因素影响,中国铝板带行业发展速度逐步放缓,但依然高于同期全球平均水平。2020-2025年,中国铝板带产量年复合增长率为5.6%,比同期全球平均增速高3.1个百分点。

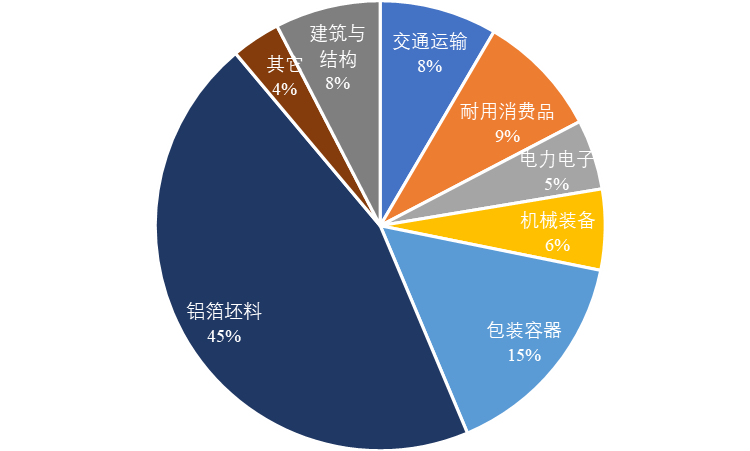

在下游应用端,中国作为全球最大的铝板带消费国,产品主要用于铝箔生产、包装容器、耐用消费和交通运输等领域。2025年中国铝板带表观消费量达到1291.6万吨,同比增长11.3%,占全球总消费量的42.9%;2020-2025年的复合增长率为6.3%,比同期全球平均需求增速高3.8个百分点。

数据来源:安泰科

图2 2025年中国铝板带材市场分领域消费结构图

二、铝合金板材分销服务行业现状及在产业链中的作用

铝合金板材是铝板带中的一大类产品,指以变形铝合金为原料,经过热轧/连续铸轧/连铸连轧、冷轧、热处理、矫直、剪切等加工工序制成的矩形平板状铝轧制产品,通常以单张平板形式交货。

铝合金板材从轧制工艺可分为热轧板和冷轧板;按照产品厚度不同可分为薄板和中厚板;根据合金牌号可分为1×××系-8×××系产品;其热处理状态主要包括O态、H态、T态;按照不同表面处理状态包括素面铝板、阳极氧化板、氟碳喷涂板、镜面铝板、拉丝铝板等。通常情况下,上游铝板带生产企业可按照上述产品分类,根据不同下游客户需求进行定制化生产。但是,由于这些客户散布国内各个地区,且来自汽车、航空航天、建筑、包装、家电、3C、机械装备、化工、船舶、模具加工等诸多领域,数量涉及十几万家,其产品订单量、付款方式差别较大。类似铝合金中厚板这样的产品还需要分切、抛光等增值服务,以批量化生产方式为主的上游铝板带企业很难一一满足下游客户多品种、小批量的定制化需求。

铝合金板材分销服务行业的出现,有效解决了市场实际存在的供需结构不匹配问题。该行业通常是指以铝合金板材为核心流通商品,介于上游铝板带加工生产企业与下游终端制造商/工程用户之间,主要从事商品采购、库存集散、分切加工、仓储配送、技术支持、价格风险管控等一体化中间服务的行业,是连接“规模化生产端”与“分散化需求端”的关键枢纽。分销服务在本质上并不是简单意义上的“倒卖交易”,而是集金属材料采购、仓储管理、定制化加工、物流配送、技术咨询为一体的综合性服务平台,其核心价值在于实现了原材料到成品的高效转化与精准交付,提升了整个供应链的运行效率,降低了物流与时间成本。

与国内相比,欧美国家金属材料分销服务行业起步较早,经过长时期的发展,目前已非常成熟,并通过行业洗牌实现了较高的行业集中度,从事该行业的企业通常被称作“金属分销服务加工中心(Metal Service Center)”。其基本商业模式为从上游金属材料加工企业批量购买钢、铝、铜合金板材或其它金属产品并库存现货,再通过分布在主要工业国家的数百家加工服务中心,向各个服务中心周边100公里范围内的客户提供2-3日内交货的金属材料加工配送服务。金属材料增值加工服务包括锯切、分条、平板、激光切割、等离子切割、水切割、抛光和热处理等。目前欧美国家在金属材料分销服务领域的标杆企业有欧洲的蒂森克虏伯材料服务公司(Thyssenkrupp Material Service),美国大成精密金属公司(TCI Precision Metals)、Reliance,Inc等企业。这些欧美头部企业均为上市公司:其中蒂森克虏伯公司在全球范围内设有数百个分销加工服务中心,2025年材料服务销售收入为114亿欧元;TCI精密金属公司成立于1956年,总部位于美国加利福尼亚州,为奥科宁克、凯撒铝业等国外知名铝合金板材生产商提供板材精密CNC加工、切割、表面处理一站式服务,产品主要用于航空航天、汽车、海洋工程和建筑等领域;Reliance,Inc是北美最大的金属服务中心,业务涵盖铜、铝及多种金属的加工与分销,在美国41个州及美国境外拥有三百多个分销加工服务中心。

在中国,目前大中型铝板带生产企业都在全国范围内拥有较完备的销售服务网络,大多数产品以直销为主。其中部分企业,如河南明泰、南山铝业、华峰铝业等也对分销服务商进行产品销售,经销所占比例约在15%以上。铝合金板材分销服务行业最具代表性的流通产品是铝合金中厚板,2025年国内销售量约为50万吨,主要通过材料服务商销给下游终端用户。在材料服务商销售的铝合金中厚板中,大部分需经过分切加工后再销售,客户主要为下游零部件加工制造商或设备制造商。根据企业资金实力和年贸易规模不同,这些材料服务商可分为大型贸易商/流通商、中小型加工流通商。大型贸易商/流通商通过批量从上游铝板带企业订货,除进行分切加工后销售外,还以整件现货贸易方式分销给中小型加工流通商,而中小型加工流通商也通过分切加工后销给下游客户。以国内铝合金板材分销服务头部企业东莞四维材料科技股份有限公司为例,该公司目前是河南明泰、广西南南、天津象屿等国内主要铝合金中厚板生产企业的重要大客户之一,每年批量从上述企业采购铝合金中厚板,其中近7成的产品经过分切加工后配送销售给周边客户,其余约3成产品未经加工销售给其他中小型加工贸易商。2025年四维材料铝合金中厚板材年销售量约为7万吨,约占铝合金中厚板市场年销售量的14%。

近年来,随着中国铝板带行业的快速发展与下游终端消费需求规模的不断扩大,国内铝合金板材分销服务行业也进入快速发展阶段。作为全球最大的铝板带消费市场,安泰科测算2025年中国国内铝合金板带市场规模已超过3050亿元,而2020年仅为1800亿元,2020-2025年的复合增长率高达10.8%。作为连接铝板带行业与下游终端用户之间的关键纽带,目前国内从事铝材分销服务的企业数量有上万家,其中有相当数量企业的业务涉及到铝合金板材加工和配送销售。

中国铝材终端消费市场主要集中在华东、华南地区,约占全国年消费总量的约60%,华北、华中、西南、西北、东北等其余地区占比约40%,整体具有“东强西弱,南密北疏”的区域分布特征。铝合金板材加工分销服务的最佳供货半径不超过100公里,以满足及时响应、及时配送的基本要求,因此国内分销服务商的分布区域与终端消费地区分布高度一致。华东和华南地区作为国内经济最发达地区,聚集了全国65%以上的汽车、电子、家电、包装、铝箔生产等下游制造业,具备完整的产业链/供应链配套体系。上述区域密集的铁路、公路、水路、航空立体交通运输网络,也为铝合金板材分销企业实现高效、便捷的物流配送服务提供了有力支撑。

三、现阶段国内铝合金板材分销服务行业发展特点

(一)形成了一批规模领先、全国布局的区域龙头企业

经过几十年的发展,目前国内从事铝材分销服务的企业数量已有上万家,其中以中小型流通商居多。部分企业经过不断积累与滚动发展,已成为规模领先、全国布局的大型区域龙头企业,年销售量超过3万吨。其中有代表性的铝中厚板加工分销服务企业有东莞四维材料科技股份有限公司、瑞升昌铝业(北京)有限公司(年销量约5万吨)、昆山煜鑫精铝材料有限公司(年销量约5万吨)等。这些企业发展时间较长,在国内多地设有金属加工配送服务中心,实现了铝合金板材集中采购与批量加工,可提供精准锯切、整平、覆膜、铣面、物流配送等服务,满足不同下游客户小批量、多规格的个性化采购需求。企业的区域化布局可实现各地区订单快速响应,可在48小时内完成快速配送,减少客户物流采购成本。

(二)正升级为“多元化、一站式”服务模式

为避免陷入同质化竞争,提高专业服务门槛和盈利水平,继续做大做强,部分铝合金板材分销加工服务企业已从传统贸易商向综合解决方案供应商转型,向客户提供"材料供应+定制加工+技术咨询+库存管理+即时交付"全链条服务。一些国内龙头企业的技术团队在客户产品设计阶段即介入,提供制造可行性优化建议,提升客户粘性,在服务模式创新方面取得较大突破。

(三)数字化、智能化运营管理能力大幅提升

最近几年,国内铝板材下游需求市场呈现“快交期、多品种、定制化、小批量”的需求特点。为此,行业龙头企业为适应形势变化,开始加大数字化、智能化软硬件资金投入,打造数字化、智能化运营工厂,逐步构建起智能高效的柔性供应体系,企业综合运营管理能力得到大幅提升。以四维材料为例,该企业从2017年开启数字化转型,自主开发的数字化系统覆盖采购、生产、仓储、配送、销售各个业务环节。公司通过ERP、MIS管理信息系统、WMS仓库管理系统、MES生产执行系统、CRM客户关系管理系统等众多业务系统以及各类信息化管理操作平台等,建立起了采购、生产、仓储、配送、销售的全流程信息化和数字化管理模式。2025年投产的新工厂配备智能化立体仓库,通过采用智能堆垛机、自动化输送设备、智能分拣与检测设备等,实现自动出入库、自动运输、自动分拣,显著提高了仓库管理效率,降低了运营成本。

(四)企业绿色化发展水平也在提高

大型金属加工中心近年来开始装备铝屑智能回收存储转运系统,将铝合金板材在切割加工过程中产生的大量铝屑,根据不同合金牌号通过吸收管道集中进行除油烟处理,并压缩成“铝饼”回收利用。同时,一些企业通过改造生产设备和优化加工工艺,提高了铝件加工的尺寸精度、平整度、加工效率,并通过将同种板材原料、尺寸各异的大量订单进行优化组合,大幅提高了材料综合利用率。通过上述举措,减少了企业烟气排放和重熔烧损,节约了物料使用,使得整个加工过程更加绿色环保。

四、行业目前存在的主要问题

经过多年的发展,中国铝合金板材加工分销服务行业取得了很大进步,整体规模不断迈上新台阶,但仍然存在一些发展瓶颈和问题,影响到行业的未来健康可持续发展,需要引起重视并加以解决。

(一)多数中小企业综合实力偏弱

目前国内铝合金板材加工分销服务行业中小类型企业居多,这些企业资金实力薄弱,融资成本高,面对铝价大幅波动抗风险能力弱,难以承担大额订单。多数企业仍采用传统分销模式,缺乏智能仓储、线上交易平台和足够的加工配送能力,库存周转率低、信息不对称,面对零散订单的响应速度不及时,履约能力差,交期管理困难。产品质量无法保证,甚至存在“以次充好”现象。

(二)行业集中度低,整体议价能力弱

现有铝合金板材加工分销服务行业的准入门槛偏低,全国注册企业数量超万家,90%集中在中低端领域。行业整体结构特征是高度分散,企业平均规模小,产品同质化竞争激烈,绝大多数企业处于“夹心层”,客户转换成本低,供应商替换较为容易,导致加工服务中心议价能力较弱,无法有效提升企业盈利水平。

(三)缺乏具有全国影响力的企业品牌

目前尽管形成了几家区域龙头企业,但缺乏全国影响力企业品牌,行业呈现“区域强、全国弱”的品牌格局,高端客户认可度低。多数企业品牌局限于本省或周边地区,在全国的认知度不足。多数企业将品牌简单等同于“商标+广告”,忽视品牌内涵与价值塑造,在品牌建设方面的投入严重不足,品牌定位模糊。多数企业追求“快周转、快回报”,缺乏中长期品牌战略规划,企业与客户之间缺乏技术绑定与深度服务,品牌忠诚度难以建立。

(四)企业融资渠道单一

板材加工分销服务行业属于资金密集型行业,企业加工贸易规模越大,流动资金需求越大。在产品销售和回款过程中由于存在承兑汇票和账期等问题,企业流动资金普遍偏紧,且融资渠道单一。大多数企业依赖银行抵押贷款和短期流动贷款,面临“融资难、融资贵、渠道窄”的困境,导致企业资金链脆弱、发展受限、抗风险能力偏弱。

五、未来发展趋势展望

“十五五”对于中国铝合金材料加工分销服务行业而言,将是实现企业规模扩张与结构升级并行的关键阶段,在新能源汽车、新型储能、装备制造、航空航天、AI人工智能、低空经济等高端领域需求拉动下,行业从传统加工分销向一体化供应链服务的转型正不断深化,呈现出市场集中度显著提升、高端化与数字化加速推进、龙头企业加快推进资本运作的发展特征。

(一)市场集中度将显著提升

在“十五五”期间,国内铝市场消费结构分化趋势将更加明显,铝板带需求增长速度继续放慢。安泰科预计到2030年,国内铝板带表观消费量为1360万吨,比2025年增长5.3%,2026-2030年的复合增长率仅为1.0%,消费增速放缓趋势明显。在此背景下,市场订单将集中流向综合实力强、市场认可度高的大中型企业,一大批中小企业将在激烈的市场竞争中面临淘汰风险。区域龙头可通过整合资源扩大市场份额,整个市场集中度将会显著提升。同时,企业将通过行业展会、客户案例宣传、技术研讨会等方式,不断提升品牌影响力。

(二)高端化与数字化加速推进

在行业政策支持产业集聚、数字化转型发展背景下,企业将继续推进高端化与数字化转型,探索与高端铝加工企业联合研发,推出契合区域需求的定制化高端产品,形成差异化竞争优势。加工分销服务企业还将加快产品结构转型升级,针对性对接新能源汽车零部件企业、人工智能等高端客户,提供定制化加工与配套服务(如精准切割、表面处理),满足高端客户个性化需求。

在数字化转型方面,将引入大数据分析工具,基于历史交易数据、市场需求趋势,优化采购计划与库存配置,探索“线上+线下”融合模式,线上引流、线下提供加工、配送、技术支持等增值服务。分销渠道数字化转型加速,B2B平台交易占比从目前5%提升至20%。

(三)龙头企业加快推进资本运作

国外金属分销服务加工中心龙头企业均为上市企业,市场成熟度高。而目前国内同类型企业仅有无锡大明国际一家企业在港股上市,主营碳钢和不锈钢业务,而在铝材料分销服务加工领域尚无上市企业。为此,国内铝板材加工分销区域龙头企业将加快推进资本运作,通过上市融资来谋求企业长远发展,解决企业在转型升级和对外兼并重组过程中的资金问题。同时,通过上市来不断扩大企业在国内外的市场影响力,吸引高端技术、管理和营销人才,实现战略层级跃升。

六、总结

中国铝合金板材加工分销服务行业正在经历深刻变革,规模增长与结构优化并行,高端化、数字化、服务一体化将成为行业发展主线。加工环节向大型化、专业化、高端化方向发展,分销服务则从传统贸易向供应链综合服务转型,行业竞争焦点从单纯价格竞争转向技术、服务、产品解决方案与可持续发展能力的综合竞争。对国内相关企业而言,要抓住新能源、人工智能、低空经济等新一轮高端制造增长引擎带来的发展机遇,加快数字化、智能化深度融合,加快资本运作,进一步提升供应链整合能力和运行效率,力求在未来行业变革中抢占先机,不断深化企业高质量发展。