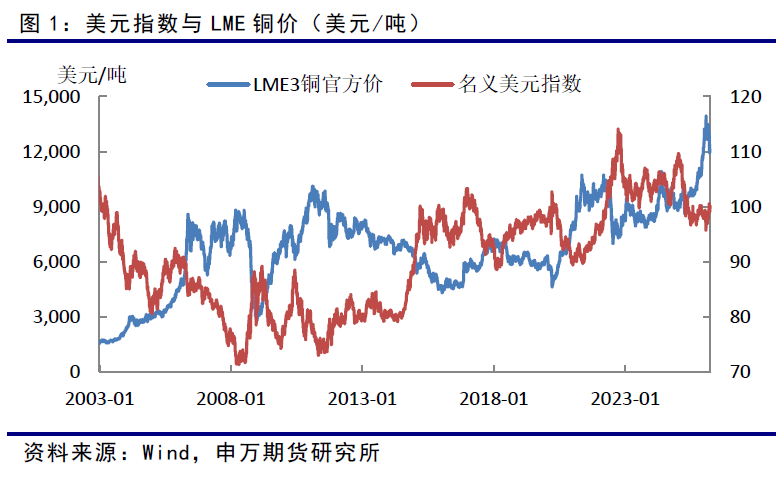

一、美伊战争动摇市场信心

美伊战争通过推高油价,直接冲击了美国的通胀与经济增长,使美联储陷入了两难境地。战争导致霍尔木兹海峡航运受阻,国际油价大幅抬升,直接推高了美国的能源成本和通胀预期。在3月的FOMC会议上,美联储已明确将2026年的核心PCE通胀预期从2.4%上调至2.7%。市场对2026年降息的预期已从多次下调至仅1次,甚至首次降息的时间点被推迟至9月或12月。美联储的官方表态和点阵图都释放了明确的“鹰派”信号,美联储维持2026年仅降息一次(25个基点) 的预测,同时将长期利率预期从3.0%上修至3.1%。更极端的可能性是,尽管目前市场主流预期是推迟降息,但部分机构警告,如果油价持续高位运行并嵌入通胀预期,美联储甚至可能被迫考虑重新加息。战争同时带来了“增长放缓”与“通胀高企”的双重风险,这是央行最不愿面对的局面。这种局面限制了美联储的政策选择:为了抑制通胀需要加息,但为了支撑可能衰退的经济又需要降息。目前来看,美联储选择了优先“按兵不动”或释放鹰派信号,以压制通胀预期。

市场交易逻辑已由初期的“避险”转向“衰退”和“滞胀”担忧。市场担心高油价会扼杀全球经济增长,导致工业品需求下滑,这使得以铜为代表的风险资产承压,美伊战争是决定未来铜价走势的重要因素。

二、国内1-2月份铜产量延续高增长

根据国家统计局和行业机构的最新数据,2026年1-2月国内铜产量为247.3万吨,同比增加9.0%,延续了增长态势, “总量创新高、原料矛盾加剧”状况依旧。

尽管1-2月产量同比实现近9%的增长,但这建立在冶炼厂“硬扛”亏损的基础上。铜精矿现货加工费(TC)持续已经下滑至负69美元/吨。这种“高产”的可持续性存疑,铜冶炼行业急需反内卷。

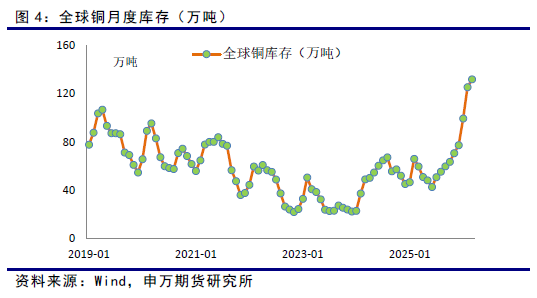

三、全球库存大幅攀升后,国内初现需求旺季特征

目前全球铜库存(LME+COMEX+上期所+上海保税库)为131.67万吨,持续9个月回升。受美国提高铜进口关税影响,COMEX库存持续增加后,近期小幅回落至58.8万短吨。最新的上期所库存和保税库库存分别为35.9万吨和6.34万吨,均出现下降,初现需求旺季特征。LME库存最新为36万吨,延续增加势头。

上期所现货贴水65元/吨,LME现货贴水71美元/吨。

上海港口贸易升水为72美元/吨。较1、2月份明显回升,表明国内进口意愿趋强。

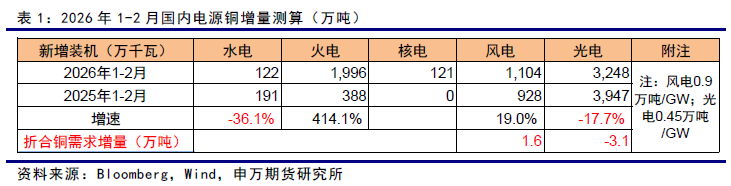

四、下游需求同比转弱

国内铜下游需求分行业看:

电力:国家能源局1-2月新增风电装机容量1104万千瓦,同比增长18.97%;新增太阳能发电装机容量3248万千瓦,同比减少18%。

2025年是"十四五"期间中国光伏新增装机规模的最高峰,年度新增装机量高达315.07GW。这种爆发式增长部分源于开发商为了赶在2025年6月免竞价上网优惠政策到期前完成项目并网而进行的抢装。2026年初的下降可以视为这种非正常增长后的正常市场回调。

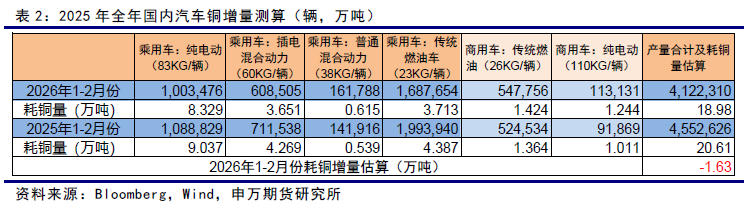

汽车:中汽协数据显示,2026年2月,我国汽车产销分别完成167.2万辆和180.5万辆,同比分别下降20.5%和15.2%。2026年1-2月,汽车产销分别完成412.2万辆和415.2万辆,同比分别下降9.5%和8.8%。

新能源汽车购置税政策从2026年开始从全额免征调整为减半征收(按5%税率),同时汽车"两新"补贴方式由定额补贴调整为按车价比例进行补贴。这一政策切换导致2025年底出现"抢装潮",大量消费需求提前释放,预支了2026年初的市场需求。特别是新能源车补贴下降更多,导致新能源车内销成为拖累整体销量的主要因素。

1-2月是传统汽车销售淡季,叠加春节假期因素,消费者购车意愿相对较低。同时,消费者等待地方补贴细则落地,购车需求延后释放。

2月,我国汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。1-2月,我国汽车出口135.2万辆,同比增长48.4%。延续高增长势头。2月新能源汽车出口28.2万辆,环比下降6.6%,同比增长1.1倍;传统燃料汽车出口39.1万辆,环比增长2.8%,同比增长26.2%。1-2月,新能源汽车出口58.3万辆,同比增长1.1倍;传统燃料汽车出口76.9万辆,同比增长22.2%。纯电动乘用车和电动载人汽车出口占比合计超过86%,表明新能源汽车已成为中国汽车出口的绝对主力。这与全球汽车电动化趋势相契合,也反映了中国在新能源汽车产业链上的竞争优势。

预计2026年,尽管购置税减免从全额免征转为减半等鼓励消费政策退坡,但随着L3级自动驾驶进入商业化落地,汽车迭代需求有望推动汽车产销正增长,新能源汽车渗透率有望进一步提升。

家电:国家统计局数据显示,今年1-2月国内空调产量4011.8万台,同比增长0.7%。冰箱产量1664.3万台,同比增长6.5%。洗衣机产量1857.9万台,同比下降0.8%。彩电产量2467.8万台,同比增长2.3%。

2026年国内家电以旧换新政策延续,但补贴力度明显退坡。受2024–2025年政策刺激导致的需求预支影响,2026年内销面临高基数压力,预计全年可能负增长,结构性机会可能集中于高端化、智能化产品。

1-2月空调出口数量累计同比下降10.05%,冰箱同比增加15.55%,洗衣机同比增加9.55%。

根据产业在线发布的排产数据显示,2026年4月,三大白色家电(空调、冰箱、洗衣机)的排产合计总量为3764万台,同比下降3.6%,4月行业生产安排趋于谨慎,整体规模有所收缩。空调内需走弱制约空调排产,4月家用空调总排产为2132万台,同比负4.9%。其中,内销排产1270万台,同比微降0.5%;出口排产862万台,同比负12.2%。出口端受中东地缘因素影响,运费提升,被动下调排产计划。冰箱4月冰箱总排产为821万台,同比微降0.1%。内销排产仅341万台,同比负8.2%。

地产:1-2月份,房地产开发企业房屋施工面积,同比下降11.7%。其中,住宅施工面积下降11.9%。房屋新开工面积下降23.1%。其中,住宅新开工面积下降23.3%。房屋竣工面积下降27.9%。其中,住宅竣工面积下降26.9%。

地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

国内铜下游需求分行业来看,2026年1-2月电源投资基本持平,汽车产量和地产竣工面积负增长,家电小幅正增长,但3-4月份排产下降,下游需求总体转弱。

五、铜在AI算力、机器人和新能源应用前景广阔

AI算力:配电系统耗铜量占数据中心总体的75%,电缆连接系统占比22%,散热冷却系统占比3%。数据中心单位耗铜量约为3万吨/GW。综合预计2026年全球数据中心铜需求增量约90万吨,未来将稳定增长。

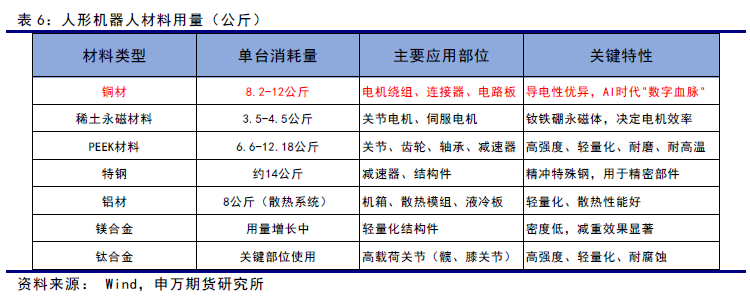

机器人:人形机器人每台耗铜量约为9公斤。如果2030年全球人形机器人产量150万台,估计铜消耗量1.5万吨。2050年远景展望,全球市场规模5万亿美元,累计部署量10亿台(约每10人拥有一台)。估计铜消耗量1000万吨。

新能源:据近期某地铜行业会议介绍,纯电新能源汽车的耗铜量由83公斤/辆降至73公斤/辆,但仍然是传统燃油车(23公斤/辆)的3.6倍。

随着新能源汽车的渗透率提升,充电桩建设持续高增长。

近期的能源价格大幅上涨,以及L3级自动驾驶进入商业化落地,汽车迭代需求有望推动汽车产销正增长,新能源汽车渗透率有望进一步提升。

六、小结

市场担忧高油价会扼杀全球经济增长,导致工业品需求下滑,这使得以铜为代表的风险资产承压,美伊战争是决定未来铜价走势的重要因素。

尽管精矿加工费低迷,但国内冶炼产量录得高增长。随着进入消费旺季,库存初现下降迹象。

国内铜下游需求分行业来看,2026年1-2月电源投资基本持平,汽车产量和地产竣工面积负增长,家电小幅正增长,但3-4月份排产下降,下游需求总体转弱。

远景展望,铜在AI算力、机器人和新能源领域应用前期广阔。

七、风险提示

美联储超预期调整货币政策;

全球经济超预期衰退。